【浙商宏觀||李超】聯儲緊縮斜率已翻過最陡坡

文 | 浙商證券首席經濟學家

內容摘要

>> 核心觀點

本月美聯儲加息75BP 回歸中性利率,整體來看基本確認全年美聯儲最鷹派的時候已過,全年緊縮斜率已翻過最陡坡。本次會議鮑威爾的態度偏鴿派:經濟方面直言不確定性顯著增加;通脹方面剔除一項通脹上行風險;政策立場方面放棄利率路徑的明確指引更多進行相機抉擇并表示將增加政策的靈活度。整體來看,雙目標制下未來聯儲對經濟增長賦予的權重可能邊際提升。我們對年內政策預期是9月加息50BP,進入Q4后加息力度可能回至25BP;如果美國就業市場惡化超預期或者歐洲債務風險出現,加息可能在Q4暫停。未來市場交易的主線可能從Q2通脹-衰退的雙線搖擺轉向單一的衰退交易,預計年末10年美債收益率將趨于下行,10年期2年期美債收益率可能在下半年持續倒掛、美股Q3完成筑底、強調Q3是黃金重要配置窗口。

>> 加息75BP 回歸中性利率,鮑威爾政策立場偏鴿派全年緊縮斜率已翻過最陡坡

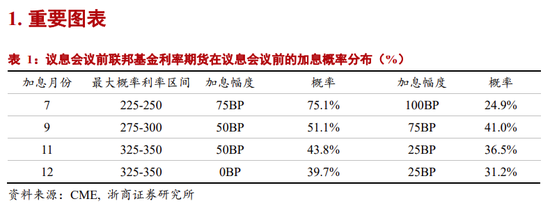

利率區間方面,美聯儲加息75BP將基準利率區間上調至2.25%-2.50%區間,政策利率上限也正式觸及中性利率;逆回購利率與超額準備金利率(IOER)作為利率走廊也整體上調75BP,符合市場預期,略低于我們此前預期。會議前,聯邦基金利率期貨對加息概率的定價分別為7月加息75BP,9、11月加息50BP,12月停止加息。對應年底政策利率為3.25%-3.50%,超出中性利率近100BP。

縮表方面,美聯儲將按原定計劃繼續執行,本月速度為475億美元/月(300億國債+175億MBS),9月起速度將提升至950億美元/月(對應600億國債+350億MBS)。從縮表的終點來看,當前紐約聯儲的中性預測為:縮表將持續至2025年年中,縮表規模共計2.5萬億美元;縮表終點對應的資產負債表規模約為5.9萬億美元(預計占GDP的22%),對應準備金規模占GDP的比重達到8%。需要注意的是,這一路徑僅是美聯儲根據資產到期結構給出的測算結果,未來的政策路徑仍會根據基本面和流動性狀況進行相機抉擇。

展望未來,我們認為本月美聯儲加息75BP(綜合考慮美聯儲聲明和鮑威爾會后記者問答的政策立場)也基本確認了全年美聯儲最鷹派的時候已過,全年緊縮斜率已翻過最陡坡。

>> 剔除一項通脹上行風險,放棄利率路徑的明確指引并強調貨幣政策將相機抉擇

我們認為本次會議鮑威爾的態度偏鴿派。經濟方面,直言經濟可能低于潛在增速且經濟的不確定性顯著增加;通脹方面,聲明文件中剔除了一項通脹上行風險;政策立場方面,放棄利率路徑的明確指引更多進行相機抉擇并表示將增加政策的靈活度。整體來看,雙目標制下未來聯儲對經濟增長賦予的權重可能邊際提升。

經濟方面,美聯儲直言當前支出和生產的經濟指標均在走弱,但就業仍然保持強勁。衰退壓力下,雙目標制聯儲在基本面領域直接錨定的目標仍是失業率。即便未來需求數據將進一步回落,失業率仍然低于政策閾值(當前失業率3.6%,政策閾值4%)是聯儲繼續緊縮對抗通脹的重要底氣。會后記者問答中鮑威爾也明確指出“預計經濟增長將有一段時間低于趨勢水平;但也認為當前美國經濟尚沒有陷入衰退”,整體與6月聯儲經濟數據預測傳達的信號一致(美聯儲6月預計22、23、24年GDP增速分別為1.7%、1.7%和1.9%,全部低于潛在增速)。

通脹方面,本月聯儲對于通脹壓力的評估出現邊際變化,認為未來通脹上行風險主要源于俄烏危機;相較6月議息會議剔除了“疫情下的供應鏈壓力”這一風險項,說明聯儲認為未來疫情對全球供應鏈的負面影響將逐步趨小。

前瞻指引方面,鮑威爾本月作出了和歐央行拉加德類似的調整,放棄了對年內加息路徑的明確指引,年內貨幣政策將更多根據經濟數據進行相機抉擇。會后記者問答指出:“加息速度取決于未來的數據,根據當前數據下次會議可能大幅加息但不提供具體指引,年底前希望利率達到3%-3.5%的區間;但貨幣政策也將保持靈活度”。

根據本次會議表態,我們對未來美聯儲貨幣政策維持前期判斷:7月過后本輪美聯儲緊縮力度最大的時刻已過,預期9月加息50BP,進入Q4后加息力度可能回至25BP;如果美國就業市場惡化超預期或者歐洲債務風險出現,加息可能在Q4暫停。

8月是美聯儲議息會議的真空期,全球流動性的核心關切均集中于8月25日-8月27日的全球央行年會,我們認為本次會議鮑威爾的講話不會有太多超預期變量,在通脹壓力短期難有明顯回落的背景下整體政策基調大概率將延續7月議息會議的指引。

>> 未來市場交易的主線可能從Q2通脹-衰退的雙線搖擺轉向單一的衰退交易

如上文所述,美聯儲本次會議的政策立場相較市場預期較為鴿派,期間美元指數從107以上大幅下挫至106.5以下;所有期限的美債收益率均出現不同程度的回落;美股大幅拉升,其中納指漲幅最多曾超過4%。

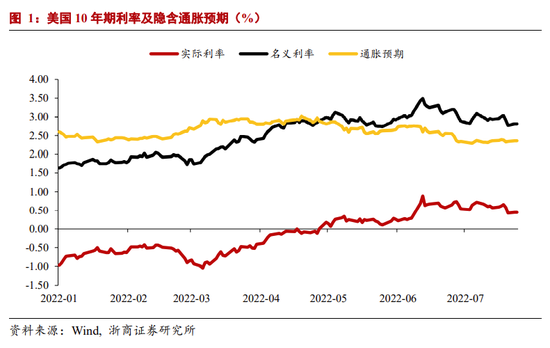

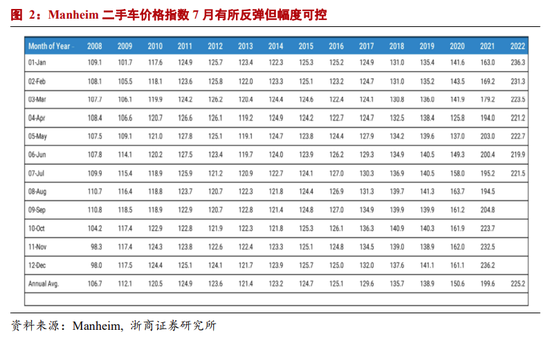

從近期市場表現來看,美國市場今年Q2的交易邏輯持續在兩條主線間交替,一是通脹超預期高主導的緊縮主線,二是經濟數據超預期低主導的衰退主線。7月美國CPI同比增速突破9%后,市場普遍預期美國年內通脹已見頂(進入7月后美國汽油價格已從6月的高點回落近14%,Manheim二手車價格指數7月有所反彈但幅度可控仍處年內低位),緊縮預期小幅增強后最終對7月的加息預期仍錨定在75BP(本月加息100BP的概率最高曾超過50%,近期回落至20%附近),并預期此后加息步幅逐步回落。市場的交易邏輯也徹底倒向衰退主線(近期美國PMI數據不及預期強化了這一主線,美國7 月Markit 制造業PMI 52.3,服務業PMI 47,均是2020 年下半年以來新低)。從利率構成來看,7月CPI數據公布后10年期通脹預期穩定在2.4%附近的同時,實際利率下行近20BP至0.45%。

如上文所述,我們認為本月美聯儲加息75BP也基本確認了全年美聯儲最鷹派的時候已過,市場短期內將繼續沿衰退主線交易。

>> 美債收益率大方向將轉向下行&美股Q3完成筑底&黃金Q3是重要配置窗口期

美債方面,預計將逐步向2.5%-2.8%區間回落。我們最早曾在4月發布報告《美聯儲是否進入了沃爾克時刻》中前瞻性判斷“在政策利率觸及中性水平以前美聯儲可能出于打壓通脹預期考慮呈現超預期鷹派的政策立場,10年美債收益率可能在7月加息縮表的并行時期最高上行至3.5%,其中實際利率可能突破0.5%向1%邁進”,目前前期觀點已基本兌現。展望未來,美聯儲緊縮斜率已度過最陡峭的階段,此后緊縮預期將逐步趨緩;經濟數據預計仍將進一步惡化(詳細請參考半年度策略《逆轉,新生》),在此背景下美債利率預計將逐步回落,可能下至2.5%-2.8%區間;10年期2年期美債收益率可能在下半年呈現持續性的倒掛。我們認為,2.5%作為中性利率水平,在通脹水平進一步回落前10年期利率趨勢性下破2.5%的難度較大。

美股方面,預計將在Q3完成筑底,Q4逐步反彈。伴隨短期美股二季報業績逐步公布并下修全年增長預期,緊縮預期導致的估值壓力和衰退預期導致的盈利下修將進入尾聲。緊縮力度邊際趨緩帶動利率水平回落將對美股形成提振,從風格上看我們認為納斯達克仍將有優于道指的表現。

美元方面,中性場景下預計將逐步拐頭向下,年末可能回至100附近。如果歐洲出現主權債務危機,則美元走勢可能轉頭向上繼續挑戰110。我們曾在前期報告中多次指出,俄烏沖突背景下,能源供給緊張將使得歐洲面臨經濟增長和債務風險的雙重壓力,歐央行7月給出的TPI工具受制于通脹約束并未很好打消市場對于債務壓力的憂慮。

黃金方面,我們認為Q3是重要的配置窗口期,下半年倫敦金可能挑戰年內前高。從下半年宏觀環境的潛在演化路徑來看,黃金是下半年我們重點看好的大類資產。如果歐洲債務壓力發酵,則從2010年的經驗來看避險情緒將推升金價上行(詳細請參考前期報告《歐洲主權債務壓力是否需要關注》);如果歐債問題得以平穩解決則美元和美債實際收益率的回落同樣利好黃金。

風險提示

歐洲主權債務壓力超預期;美國通脹超預期惡化。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)