來源:金十數據

法興銀行的量化專家Solomon Tadesse表示,美聯儲額外的加息空間還有300個基點,最可能的情況是通過縮表1.8萬億美元和額外加息75至100個基點來實現。

市場對美聯儲加息的預期仍在升溫,上周一度有人押注美聯儲會在5月加息75個基點。這種瘋狂的定價表明,交易員并不相信短期美債的價格下跌已經結束,也不相信市場有足夠的加息溢價。

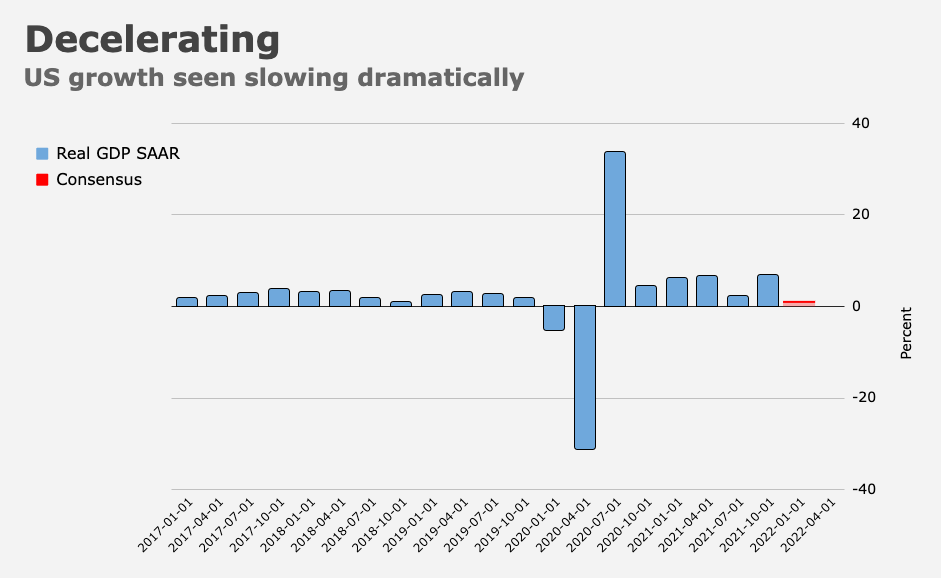

然而,很多人懷疑,美國經濟能否承受住美聯儲今年額外250個基點的加息,即將在周四公布的GDP數據可能會顯示,美國的經濟增長勢頭在今年前三個月急劇下降。

在消費已經被近40年來的最高通脹影響的時候,如果美聯儲以近幾十年來最快的速度收緊貨幣政策,有可能會完全扼殺經濟增長。因此,有人認為,相比于沃爾克時代,如今的美聯儲可能難以忍受緊縮政策對股市的傷害。

過去兩個月里,法國興業銀行的量化專家Solomon Tadesse曾多次表示,如果考慮到加息和縮表的累計效果,美聯儲最終不太可能達成市場定價的直接加息次數。該行的另一位專家Albert Edwards也曾表示,美聯儲可能不會將利率升至1%以上。

在最新的報告中,Tadesse更新了他的分析稱:

分析結果暗示,當美聯儲直接加息75至100個基點并通過縮表1.8萬億美元來達成220個基點的隱性加息之后,美聯儲的貨幣政策周期可能會見頂。

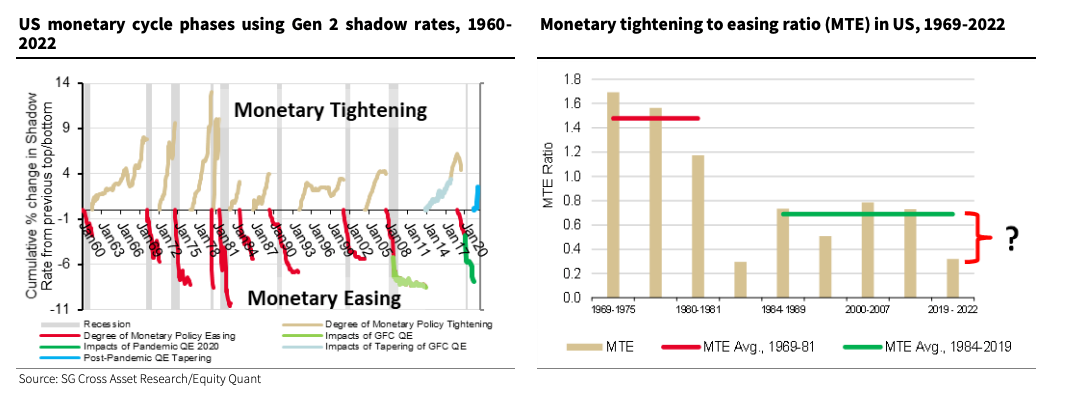

Tadesse通過了緊縮與寬松的比率(MTE)來計算,該比例正隨著時間的推移呈下降趨勢。低于1則意味著政策趨向寬松。

考慮到貨幣政策的結構性轉變,評估當前狀態的最佳參考是自1980年代中期以來后通脹時代的經驗。這個時期的MTE相對穩定,從1989-2000年周期的52%升至2000-2007年周期的77%,平均MTE為69%。

此前貨幣寬松階段的貨幣寬松總程度(包括由疫情引發的大量流動性注入)達到了7.9%,因此,為了在這個緊縮周期中達到過去四個周期的平均MTE比率,美聯儲的收緊程度需要從上一個谷底收緊約542個基點(69%*7.9%)。

與此同時,Tadesse提醒稱,目前美聯儲的影子利率已經從周期低點大幅收緊:

利率上升了250個基點,反映了市場對美聯儲縮表和加息的預期。

考慮到這一點之后,美聯儲還需額外緊縮約300個基點(2.92%),以達到在1980年代之后的后滯脹時代觀察到的利率周期的平均峰值。

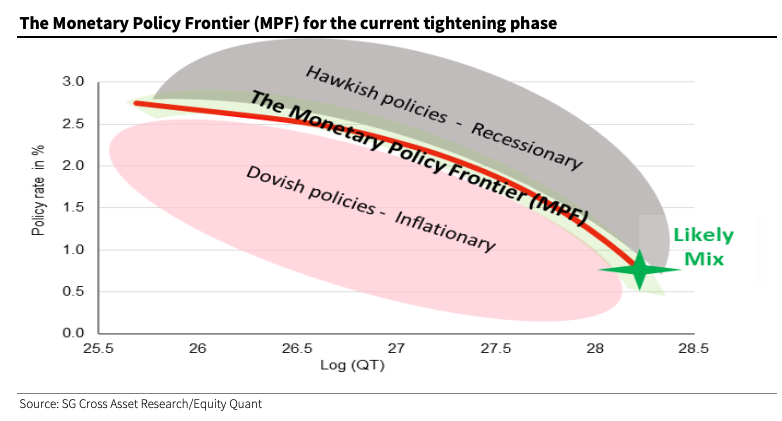

當然,緊縮的300個基點并非完全來自直接加息,有很多種加息和縮表的組合可以達到累計300個基點的緊縮。如下圖所示的模型一樣,紅線(貨幣政策邊界,Monetary Policy Frontier,MPF)代表累計300個基點的緊縮。

也就是說,如果美聯儲打算大幅縮減資產負債表,加息的空間就會嚴重受限。而如果美聯儲如市場預期一樣在今年額外加息250個基點,同時還大幅縮表,那么最終的緊縮程度將遠超過此前周期的緊縮程度,即在上圖的灰色區域。

問題是,美聯儲有可能就打算如市場預期那樣加息,因為美聯儲很想挽回已經支離破碎的公信力。但Tadesse表示:

基于歷史數據的分析表明,任何將整體貨幣政策立場推到MPF之外的政策組合,都有可能引發經濟硬著陸,引起嚴重的市場反應和經濟衰退。

Tadesse認為,額外的75至100個基點的加息與大約1.8萬億美元的QT結合一起的政策路徑(即上圖綠星位置)更有可能。

如果Tadesse的分析是正確的,并假設美聯儲將縮表近2萬億美元,那么加息1次75個基點或者加息兩次50個基點的舉動,將耗盡美聯儲在加息方面的政策空間。

責任編輯:沈瑛彤

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)