財聯社(上海,編輯 瀟湘)訊,隨著俄烏之間的緊張局勢在本周一徹底引爆地緣政治風險,原計劃在下月正式步入緊縮周期的美聯儲官員,或許也正成為金融市場上最關心局勢發展的群體之一。

事實上,如果你是一位債券或外匯市場的投資者,面對近兩周來俄烏緊張局勢的不斷發酵,你可能會自然而然地想到一個問題——如果東歐局勢的發展變得一發不可收,乃至發生戰事,究竟會對美聯儲的決策產生怎樣的影響?美聯儲是更有可能暫緩加息步伐,還是會更激進地加息,抑或按照原有的加息路徑不受絲毫影響呢?

市場相信美聯儲不再敢激進加息

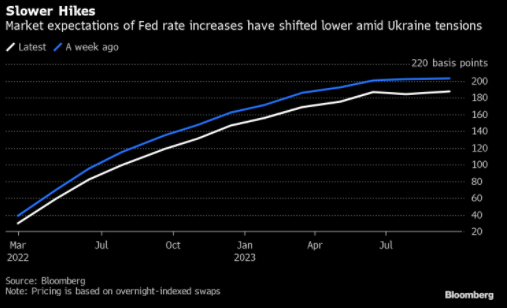

有趣的是,從利率掉期市場的押注看,市場交易員們眼下押注似乎已比較明確的:隨著烏克蘭緊張局勢不斷升級并打擊風險資產,掉期交易員陸續下調了對美聯儲年內加息次數和力度的押注。

最新的隔夜指數掉期(OIS)報價表明,在本周一俄烏局勢急轉直下后,市場押注美聯儲3月份加息50個基點的概率已經只剩下了19%,而一周前還高達56%。這一概率幾乎宣告斷送了美聯儲直接加息50個基點的可能性。

OIS的押注還顯示,市場目前預計美聯儲在今年年底前將會把政策利率提高近150個基點。而上周這一預期則接近175個基點。

顯然,市場當前正按照傳統地緣風險事件的常規邏輯,就其對美聯儲加息的影響作出判斷——俄烏緊張局勢可能引發國際動蕩,打壓風險資產下跌,并威脅全球經濟復蘇。

在這樣的背景下,美聯儲理應會“投鼠忌器”不敢貿然激進加息,乃至最終可能暫緩加息,從而觸發“美聯儲看跌期權”。

有業內人士卻持“反對意見”

然而,事實會否真的像當前市場押注的那樣發展,業內人士目前其實也是有質疑聲的。

考慮到通脹原因,美聯儲如今可能不會像通常那樣對市場伸出援手。俄羅斯如果“入侵”烏克蘭,除了帶來恐慌之外,還幾乎鐵定會推動原油和歐洲天然氣價格上漲。而美聯儲在奮力平抑遠高于其預期的通脹之際,將很難接受物價進一步走高。

事實上,如果我們回到美聯儲加息的源頭:美聯儲為什么要加息——難道是基于經濟和就業因素嗎?顯然不是。美聯儲加息最本質的原因其實自始至終只有一個:通脹實在太高了。

而假如俄烏局勢發展和西方對俄的制裁行為引發一場更廣泛的能源和食品危機,面對節節攀升的通脹,美聯儲更正確的做法:不應該是更激進地宣布加息嗎?

專欄作家James Mackintosh就表示,盡管當前來自俄羅斯的燃料供應受阻的影響,遠不會像上世紀70年代阿拉伯石油禁運那么嚴重,而且與當時不同今年美國還不大可能出現經濟衰退。但問題的本質是一樣的,美聯儲對通脹問題的應對遠遠落后于形勢,這使得美聯儲改變政策方向應對沖擊的靈活性下降。在政治上,美聯儲的處境甚至更加困難——通脹擔憂正困擾著兩黨和全美民眾,與就業相比,人們對價格上漲的擔心要嚴重得多。

Mackintosh指出,在這種環境下,如果俄烏緊張局勢加劇推動通脹進一步走高,很難想象美聯儲會向華爾街提供救濟。1998年俄羅斯政府違約時,美聯儲能夠三次降息,以緩解大型對沖基金倒閉帶來的痛苦,是因為當時利率很高,而通貨膨脹率低于2%。但現在,在高通脹低利率的情況下,美聯儲的關注焦點仍將只會是加息。

當然,無論美聯儲主席鮑威爾最終將會如何應對,眼下俄烏局勢的發展,或許都不是其所樂見的。在其連任提名目前尚未被參議院投票通過之際,俄烏局勢似乎已經給其第二任期提前出了一道“大難題”……

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)