鐘正生經(jīng)濟(jì)分析

核心摘要

2021年11月30日,美聯(lián)儲(chǔ)主席鮑威爾稱可能棄用“暫時(shí)性”一詞來(lái)描述通脹,令市場(chǎng)始料未及。但“長(zhǎng)痛不如短痛”,美聯(lián)儲(chǔ)此時(shí)的“放鷹”并非壞事,提早開(kāi)始預(yù)期引導(dǎo)比“久拖不決”更好。未來(lái)數(shù)月,市場(chǎng)不宜低估美聯(lián)儲(chǔ)在緊縮路上提速的決心,但也不必過(guò)憂其擾動(dòng)。中國(guó)貨幣政策仍可“以我為主”,人民幣資產(chǎn)將彰顯韌性。

1、美聯(lián)儲(chǔ)為何此時(shí)“放鷹”?近期美國(guó)經(jīng)濟(jì)表現(xiàn)不錯(cuò):拜登政府財(cái)政計(jì)劃上路,居民消費(fèi)強(qiáng)勁,就業(yè)數(shù)據(jù)樂(lè)觀。Omicron變異病毒或是最大變數(shù),但除非變異病毒被證明有實(shí)質(zhì)威脅,美聯(lián)儲(chǔ)可能繼續(xù)看淡疫情風(fēng)險(xiǎn)。在經(jīng)濟(jì)前景相對(duì)明朗時(shí),美聯(lián)儲(chǔ)和市場(chǎng)都需要進(jìn)一步審視通脹風(fēng)險(xiǎn)。基數(shù)因素下,未來(lái)5個(gè)月的美國(guó)PCE同比將輕松“破5”,這樣的走勢(shì)客觀上來(lái)說(shuō)并不符合“暫時(shí)性”的描述。更何況,因疫情、供應(yīng)鏈、房?jī)r(jià)、就業(yè)緊缺等導(dǎo)致的各類商品和服務(wù)價(jià)格上漲仍可能繼續(xù)演繹。往后看,成功連任的鮑威爾更需要捍衛(wèi)其個(gè)人及美聯(lián)儲(chǔ)的信譽(yù),需在緊縮過(guò)程中把握更多主動(dòng)。

2、美聯(lián)儲(chǔ)下一步怎么走?未來(lái)數(shù)月,美聯(lián)儲(chǔ)將顯著加強(qiáng)加息預(yù)期的引導(dǎo)。1)在即將到來(lái)的12月議息會(huì)議,美聯(lián)儲(chǔ)對(duì)通脹的預(yù)測(cè)或較保守。其對(duì)于2022年P(guān)CE同比預(yù)測(cè)或在2.4-2.8%,表達(dá)通脹的可控性。2)在12月會(huì)議聲明中,美聯(lián)儲(chǔ)有可能刪去“暫時(shí)性”一詞,同時(shí)可能繼續(xù)強(qiáng)調(diào)供應(yīng)鏈問(wèn)題、乃至疫情風(fēng)險(xiǎn)對(duì)于通脹的促進(jìn)作用。3)在今年12月或明年1月的議息會(huì)議上,美聯(lián)儲(chǔ)可能宣布加快Taper。一種可能是“加倍”目前的減碼節(jié)奏,即最早從2022年1月開(kāi)始,每月減少資產(chǎn)購(gòu)買(mǎi)的金額由150億美元提高至300億美元,并于2022年2月中旬至3月中旬執(zhí)行最后一輪資產(chǎn)購(gòu)買(mǎi)。如此,與不改變節(jié)奏相比,美聯(lián)儲(chǔ)將總共減少購(gòu)買(mǎi)資產(chǎn)1350億美元。4)預(yù)期引導(dǎo)難點(diǎn)在于,美聯(lián)儲(chǔ)需更加明確Taper和加息有多遠(yuǎn)的距離。美聯(lián)儲(chǔ)可能將Taper與“通脹”目標(biāo)相連,而將加息與“最大就業(yè)”目標(biāo)相連,通過(guò)通脹和就業(yè)指標(biāo)的短期背離來(lái)盡量“切割”Taper與加息。

3、對(duì)資本市場(chǎng)有何影響?美聯(lián)儲(chǔ)“放鷹”引發(fā)了市場(chǎng)波動(dòng),但也意味著部分風(fēng)險(xiǎn)已提前釋放。不過(guò),本輪Taper(以及加快Taper)對(duì)美債市場(chǎng)的影響可能有限,繼而以美債為錨的全球資產(chǎn)價(jià)格有望保持韌性。從美債供需角度看,2022年隨著美債供給同步減少,美聯(lián)儲(chǔ)持債比例(24%以上)仍超新冠疫情前水平(13-19%)。中國(guó)市場(chǎng)已經(jīng)受住兩輪“壓力測(cè)試”(2020年3月美元融資荒以及2021年3月美債利率的急速上行),其在新興市場(chǎng)中“一枝獨(dú)秀”的體質(zhì)得以彰顯。考慮到中國(guó)經(jīng)濟(jì)基本面依然扎實(shí)、中美國(guó)債利差空間充裕、人民幣匯率可以更有彈性,這些十分有利的經(jīng)濟(jì)和金融條件,使得中國(guó)貨幣政策能夠更加“以我為主”地支持國(guó)內(nèi)穩(wěn)增長(zhǎng)(貨幣政策穩(wěn)中趨松應(yīng)是相對(duì)確定的大方向)。在海外市場(chǎng)或存的波動(dòng)中,人民幣資產(chǎn)將具備較強(qiáng)韌性,應(yīng)關(guān)注但不畏美聯(lián)儲(chǔ)緊縮的外部挑戰(zhàn)。

風(fēng)險(xiǎn)提示:變異病毒影響超預(yù)期,美國(guó)通脹壓力超預(yù)期,美聯(lián)儲(chǔ)政策力度超預(yù)期等。

美國(guó)時(shí)間2021年11月30日,美聯(lián)儲(chǔ)主席鮑威爾在國(guó)會(huì)發(fā)言時(shí)稱,可能棄用“暫時(shí)性”一詞來(lái)描述通脹,并表示12月會(huì)議應(yīng)該討論是否提前幾個(gè)月完成減碼。在Omicron變異病毒“嶄露頭角”之際,美聯(lián)儲(chǔ)此時(shí)“放鷹”令市場(chǎng)始料未及。正如我們?cè)趫?bào)告《美聯(lián)儲(chǔ)貨幣政策面臨“三重挑戰(zhàn)”》中分析的,美聯(lián)儲(chǔ)自宣布實(shí)施減碼(Taper)之后,其緊縮過(guò)程面臨新的挑戰(zhàn):美聯(lián)儲(chǔ)對(duì)通脹形勢(shì)的判斷令人生疑、對(duì)加息預(yù)期的引導(dǎo)非常有限、市場(chǎng)緊張情緒油然而生。這從近期市場(chǎng)面對(duì)變異病毒和美聯(lián)儲(chǔ)動(dòng)態(tài)上的消極表現(xiàn)便可窺見(jiàn)一斑。

“長(zhǎng)痛不如短痛”,由于美國(guó)通脹屢屢躥升且后勁不止,如果不就加息提前進(jìn)行引導(dǎo)預(yù)期,那么“平均通脹目標(biāo)制”及其背后的美聯(lián)儲(chǔ)聲譽(yù)都可能不保。在美國(guó)經(jīng)濟(jì)體質(zhì)尚強(qiáng)、通脹壓力陡增的背景下,美聯(lián)儲(chǔ)此時(shí)“放鷹”可能并非壞事,提早開(kāi)始預(yù)期引導(dǎo)比“久拖不決”更好!在美聯(lián)儲(chǔ)主席及主要官員選舉塵埃落定之際,美聯(lián)儲(chǔ)是時(shí)候考慮讓下一輪“車(chē)輪”滾起來(lái)了!未來(lái)數(shù)月,市場(chǎng)不宜低估美聯(lián)儲(chǔ)在緊縮路上提速的決心,但也不必過(guò)憂其擾動(dòng)。至于中國(guó)貨幣政策,仍可更多“以我為主”,人民幣資產(chǎn)將彰顯韌性。

一

美聯(lián)儲(chǔ)為何此時(shí)“放鷹”?

近期美國(guó)經(jīng)濟(jì)體質(zhì)不錯(cuò)是美聯(lián)儲(chǔ)“放鷹”的根本保證。財(cái)政刺激方面,目前拜登已經(jīng)正式簽署總額高達(dá)1.2萬(wàn)億美元的基建法案,另一份規(guī)模達(dá)1.5-2萬(wàn)億美元的“重建美好法案”(Build Back Better Act)也正在路上,市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)的信心有較為堅(jiān)實(shí)的基礎(chǔ)。居民消費(fèi)方面,美國(guó)10月零售消費(fèi)總額環(huán)比增加1.7%,大超市場(chǎng)預(yù)期,環(huán)比增速為2021年3月以來(lái)最高。就業(yè)方面,美國(guó)每周初請(qǐng)失業(yè)金人數(shù)自10月中旬以來(lái)保持在30萬(wàn)人以內(nèi),截至11月20日的一周更是大幅下降至20萬(wàn)人以內(nèi),已經(jīng)低于新冠疫情爆發(fā)前水平。預(yù)計(jì)12月3日(本周五)即將公布的11月非農(nóng)就業(yè)數(shù)據(jù)較為積極。

目前美國(guó)經(jīng)濟(jì)前景最大的變數(shù)是Omicron變異病毒傳播風(fēng)險(xiǎn)上升。但是,除非新一輪變異病毒被事實(shí)證明對(duì)公共安全和美國(guó)經(jīng)濟(jì)造成顯著破壞,否則美聯(lián)儲(chǔ)可能繼續(xù)看淡疫情風(fēng)險(xiǎn)。鮑威爾在國(guó)會(huì)證詞中稱,在南非發(fā)現(xiàn)的病毒變體有加劇供應(yīng)鏈中斷的風(fēng)險(xiǎn),供應(yīng)鏈中斷已致今年通脹意外飆升,同時(shí)也可能抑制勞動(dòng)力供應(yīng)。言外之意,美國(guó)經(jīng)濟(jì)所受疫情影響可能反應(yīng)在通脹加劇和就業(yè)復(fù)蘇緩慢上。那么,美聯(lián)儲(chǔ)更合適的行動(dòng)可能是聚焦通脹(同時(shí)把就業(yè)問(wèn)題“甩鍋”給新冠疫情反復(fù),何況美國(guó)累計(jì)就業(yè)復(fù)蘇情況可觀),放緩緊縮步伐可能只會(huì)為通脹提供溫床。此外,近期新冠變異病毒的出現(xiàn)使市場(chǎng)加息預(yù)期有所降溫,恰為美聯(lián)儲(chǔ)提供了開(kāi)啟預(yù)期引導(dǎo)的窗口。

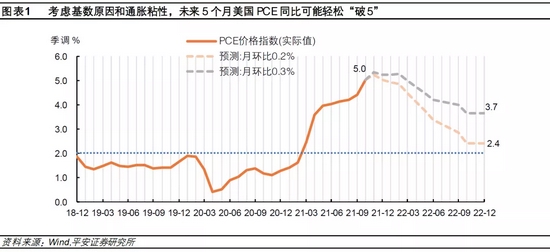

在經(jīng)濟(jì)前景相對(duì)明朗時(shí),美聯(lián)儲(chǔ)和市場(chǎng)都需要進(jìn)一步審視通脹風(fēng)險(xiǎn)。基數(shù)因素下,我們預(yù)測(cè),未來(lái)5個(gè)月的美國(guó)PCE同比將輕松“破5”,這樣的走勢(shì)客觀而言并不符合“暫時(shí)性”的描述。美國(guó)2021年10月PCE物價(jià)指數(shù)PCE同比達(dá)到5%,核心PCE同比也高達(dá)4.1%,兩者均創(chuàng)下1990年12月以來(lái)最高。2021年1-10月,美國(guó)PCE月均環(huán)比達(dá)0.45%,2019年這一數(shù)字僅0.14%。往后看,即使保守估計(jì)未來(lái)一年P(guān)CE月均環(huán)比在0.2-0.3%區(qū)間,由于基數(shù)原因,未來(lái)5個(gè)月(截至2022年3月)美國(guó)PCE同比增速都可能超過(guò)(或至少接近)5%,2022年底PCE同比或回落至2.4-3.7%,仍將高于2%(圖表1)。

分項(xiàng)來(lái)看,美國(guó)通脹指標(biāo)和通脹預(yù)期演繹仍有諸多不確定性。在美國(guó)CPI的主要組成中,預(yù)計(jì)2022年美國(guó)能源、食品、二手車(chē)價(jià)格同比增速可能回落,但房租成本大概率仍將快速上漲,供應(yīng)鏈瓶頸引發(fā)的商品和服務(wù)成本上升、以及就業(yè)市場(chǎng)緊俏下的工資上漲等,仍有不確定性。尤其是,美國(guó)運(yùn)輸設(shè)備和服務(wù)價(jià)格上漲,直接拉動(dòng)核心通脹指標(biāo)上升(圖表2),這意味著美聯(lián)儲(chǔ)很難將通脹壓力歸咎于能源和食品價(jià)格的短期波動(dòng)。此外,近期居民與市場(chǎng)通脹預(yù)期進(jìn)一步上行,例如11月密歇根大學(xué)未來(lái)一年的居民通脹預(yù)期達(dá)4.9%。這不僅可能促進(jìn)實(shí)際通脹“自我實(shí)現(xiàn)”,也可能直接觸及美聯(lián)儲(chǔ)對(duì)于通脹預(yù)期的容忍邊界。

最后,前期美聯(lián)儲(chǔ)選舉風(fēng)波可能拖慢緊縮進(jìn)程,鮑威爾成功連任后更可心無(wú)旁騖地“提速”。值得注意的是,鮑威爾作為美聯(lián)儲(chǔ)主席,在所有美聯(lián)儲(chǔ)官員中偏向鴿派。這與其在2013年重視金融風(fēng)險(xiǎn)累積、2018年不顧特朗普反對(duì)而加息的表現(xiàn),有較大出入。2021年11月美聯(lián)儲(chǔ)議息會(huì)議后,鮑威爾面對(duì)加息問(wèn)題(包括與之相關(guān)的“最大就業(yè)”問(wèn)題)基本避而不談,放任市場(chǎng)加息預(yù)期的劇烈波動(dòng),可能并非明智之舉。本次美聯(lián)儲(chǔ)換屆壓力,也許一定程度上迫使鮑威爾選擇“偏鴿”,繼而在與其鴿派競(jìng)爭(zhēng)對(duì)手布雷納德的比拼中不會(huì)太過(guò)被動(dòng)。往后看,成功連任的鮑威爾更需要證明:其領(lǐng)導(dǎo)的美聯(lián)儲(chǔ)不僅在應(yīng)對(duì)危機(jī)時(shí)的慷慨是理性的,為防止后續(xù)通脹失控、捍衛(wèi)其個(gè)人及美聯(lián)儲(chǔ)的信譽(yù),在緊縮過(guò)程中把握更多主動(dòng)也是必須的!

二

美聯(lián)儲(chǔ)下一步怎么走?

未來(lái)數(shù)月,美聯(lián)儲(chǔ)將顯著加強(qiáng)加息預(yù)期的引導(dǎo)。我們認(rèn)為,應(yīng)具體關(guān)注三大信號(hào):對(duì)通脹的預(yù)測(cè),對(duì)通脹的描述,對(duì)Taper節(jié)奏的把控。但整個(gè)過(guò)程可能被切割為多個(gè)階段,盡量避免制造更大的“鷹派意外”。

先看對(duì)通脹的預(yù)測(cè):在即將到來(lái)的12月議息會(huì)議上,美聯(lián)儲(chǔ)對(duì)通脹的預(yù)測(cè)或較保守。12月即將發(fā)布的經(jīng)濟(jì)預(yù)測(cè)備受矚目,尤其是美聯(lián)儲(chǔ)對(duì)于2022年通脹指標(biāo)的預(yù)測(cè)。無(wú)論是對(duì)市場(chǎng)還是美聯(lián)儲(chǔ)而言,通脹預(yù)測(cè)值太低或太高都不是一件好事:預(yù)測(cè)值太高,則有點(diǎn)自我否定“通脹暫時(shí)論”的意味;預(yù)測(cè)值太低,則可能繼續(xù)誤判通脹,市場(chǎng)也可能“押注”美聯(lián)儲(chǔ)犯錯(cuò)而出現(xiàn)恐慌性調(diào)整。美聯(lián)儲(chǔ)在9月的預(yù)測(cè)雖然已將2021年美國(guó)PCE同比提高至4.2%,但預(yù)計(jì)2022年P(guān)CE同比仍將大幅回落至2.2%。我們預(yù)計(jì),12月預(yù)測(cè)中,美聯(lián)儲(chǔ)對(duì)于2022年P(guān)CE同比預(yù)測(cè)或在2.4-2.8%,仍會(huì)表達(dá)出通脹的可控性。

再看對(duì)通脹的描述:美聯(lián)儲(chǔ)在對(duì)通脹的描述上或更強(qiáng)調(diào)持續(xù)性。事實(shí)上,美聯(lián)儲(chǔ)近兩個(gè)月以來(lái)已經(jīng)開(kāi)始考慮調(diào)整對(duì)通脹的形容詞。9月28日,鮑威爾在國(guó)會(huì)聽(tīng)證會(huì)上承認(rèn),通脹飆升的程度和持續(xù)時(shí)間都超過(guò)了預(yù)期;10月12日,亞特蘭大聯(lián)儲(chǔ)主席博斯蒂克稱,比起“暫時(shí)的”,用“階段性的”(episodic)一詞來(lái)描述通脹會(huì)更好;11月議息會(huì)議聲明中,美聯(lián)儲(chǔ)將引起通脹上升的因素由“暫時(shí)性的”調(diào)整為“預(yù)計(jì)是暫時(shí)性的”。預(yù)計(jì)在12月議息會(huì)議中,美聯(lián)儲(chǔ)有可能刪去“暫時(shí)性”一詞,同時(shí)可能繼續(xù)強(qiáng)調(diào)供應(yīng)鏈問(wèn)題、乃至疫情風(fēng)險(xiǎn)對(duì)于通脹的促進(jìn)作用。

最后看對(duì)Taper節(jié)奏的把控:在今年12月或明年1月的議息會(huì)議上,美聯(lián)儲(chǔ)可能宣布加快Taper,最快可能于2022年3月結(jié)束。在今年11月議息會(huì)議后,美聯(lián)儲(chǔ)只宣布了未來(lái)2個(gè)月的具體計(jì)劃。對(duì)于更遠(yuǎn)的未來(lái),聲明僅提到:美聯(lián)儲(chǔ)會(huì)以“類似的”節(jié)奏執(zhí)行Taper,但補(bǔ)充道若經(jīng)濟(jì)前景發(fā)生變化,美聯(lián)儲(chǔ)對(duì)于調(diào)整購(gòu)買(mǎi)速度也是有準(zhǔn)備的。隨著美聯(lián)儲(chǔ)調(diào)整對(duì)于通脹的描述,以及即將開(kāi)始就是否加快Taper進(jìn)行討論,美聯(lián)儲(chǔ)加快Taper步伐的可能性已然上升。一種可能的選擇是,美聯(lián)儲(chǔ)選擇“加倍”目前的減碼節(jié)奏,即最早從2022年1月開(kāi)始,每月減少資產(chǎn)購(gòu)買(mǎi)的金額由150億美元提高至300億美元,并于2022年2月中旬至3月中旬執(zhí)行最后一輪資產(chǎn)購(gòu)買(mǎi)。如此,與不改變節(jié)奏相比,美聯(lián)儲(chǔ)將總共減少購(gòu)買(mǎi)資產(chǎn)1350億美元。

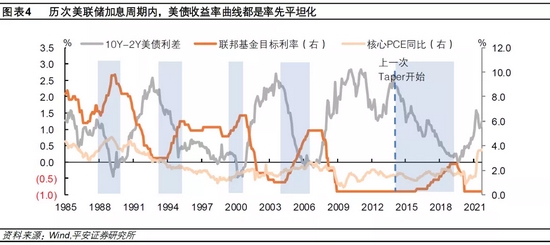

難點(diǎn)在于,美聯(lián)儲(chǔ)需要更加明確Taper和加息有多遠(yuǎn)的距離。本輪美聯(lián)儲(chǔ)Taper速率快于歷史,且Taper可能與加息近乎“無(wú)縫銜接”(圖表3)。按美聯(lián)儲(chǔ)此前的說(shuō)辭,加息所需要的條件與Taper很不同,希望市場(chǎng)將二者視為“獨(dú)立事件”。但是,Taper和加息有著千絲萬(wàn)縷的關(guān)系:Taper和加息都與美聯(lián)儲(chǔ)政策的“雙目標(biāo)”(就業(yè)與通脹)有關(guān),Taper的到來(lái)或加速將體現(xiàn)美聯(lián)儲(chǔ)對(duì)于雙目標(biāo)的判斷、繼而也與加息有關(guān)。一旦美聯(lián)儲(chǔ)選擇加快Taper,這一舉動(dòng)可能釋放美聯(lián)儲(chǔ)對(duì)通脹走勢(shì)缺乏信心、希望提早加息的政策信號(hào),屆時(shí)市場(chǎng)很難不去懷疑加息會(huì)更早到來(lái)。因此,美聯(lián)儲(chǔ)需要在Taper與加息的“切割”和“聯(lián)系”中做出平衡。我們預(yù)計(jì),美聯(lián)儲(chǔ)可能將Taper與“通脹”目標(biāo)相連,而將加息與“最大就業(yè)”目標(biāo)相連,通過(guò)通脹和就業(yè)指標(biāo)的短期背離來(lái)盡量“切割”Taper與加息。

三

對(duì)資本市場(chǎng)有何影響?

美聯(lián)儲(chǔ)“放鷹”引發(fā)市場(chǎng)波動(dòng),但也意味著部分風(fēng)險(xiǎn)已提前釋放。11月30日,鮑威爾國(guó)會(huì)發(fā)言后,在加息預(yù)期帶動(dòng)下,2年美債收益率由0.45%附近低點(diǎn)一度升破0.6%上方;10年美債收益率由1.42%短暫拉升至1.49%后回落,日內(nèi)主要保持在1.45-1.48%區(qū)間震蕩,仍處于近三周以來(lái)的最低水平。美股三大股指盤(pán)中跌幅均擴(kuò)大1個(gè)百分點(diǎn)以上,標(biāo)普500指數(shù)、道瓊斯工業(yè)指數(shù)和納斯達(dá)克指數(shù)分別收跌1.90%、1.86%和1.55%。美元指數(shù)短線由95.6拉升至96.6,隨后保持在96附近波動(dòng)。美國(guó)WTI原油和布倫特原油每桶曾分別跌破64.5美元和67.5美元,最深跌幅約8%,整日收跌4-5%。

本輪Taper(以及加快Taper)對(duì)美債市場(chǎng)的影響可能有限,繼而對(duì)以美債為錨的全球資產(chǎn)價(jià)格有望保持韌性。

一方面,從歷史經(jīng)驗(yàn)來(lái)看,美聯(lián)儲(chǔ)醞釀加息前,美債收益率曲線通常“平坦化”。這是因?yàn)椋潭嗣纻适芗酉㈩A(yù)期而拉升,但加息本身對(duì)通脹預(yù)期形成抑制,也可能影響市場(chǎng)對(duì)經(jīng)濟(jì)前景的判斷、進(jìn)而抑制實(shí)際利率的上行。由于本輪美聯(lián)儲(chǔ)緊縮周期的后半程比較緊湊,因此本輪加息預(yù)期的反應(yīng)已經(jīng)更加劇烈,但我們預(yù)計(jì)本輪美債收益率曲線平坦化的情景還會(huì)重演。

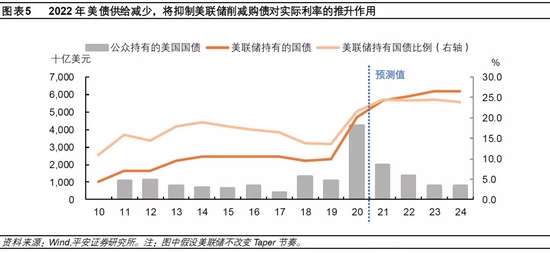

另一方面,從美債供需角度看,雖然美聯(lián)儲(chǔ)Taper會(huì)減少部分美債需求,但2022年以后美債供給也會(huì)同步減少,美聯(lián)儲(chǔ)Taper對(duì)長(zhǎng)端美債實(shí)際利率的拉動(dòng)或有限。據(jù)CBO預(yù)測(cè),2022年美國(guó)公共持有國(guó)債總額將比2021年減少約6140億美元,美聯(lián)儲(chǔ)Taper后(即使考慮加快Taper后進(jìn)一步減少購(gòu)買(mǎi)900億美元國(guó)債),其持債比例仍將保持在24%以上,這仍顯著超過(guò)新冠疫情前水平(13-19%)。

對(duì)中國(guó)市場(chǎng)而言,本輪美聯(lián)儲(chǔ)緊縮的外溢效應(yīng)或不足懼。

首先,美聯(lián)儲(chǔ)會(huì)竭盡所能地呵護(hù)美國(guó)資本市場(chǎng)的平穩(wěn)運(yùn)行,尤其美股作為美國(guó)居民的核心資產(chǎn),已成為美聯(lián)儲(chǔ)的決策變量之一。美聯(lián)儲(chǔ)緊縮過(guò)程在此時(shí)提速也并非壞事,隨著后續(xù)預(yù)期引導(dǎo)不斷加強(qiáng),美股或?qū)⒔?jīng)歷波動(dòng)但難遭深度調(diào)整,恐慌情緒在國(guó)際金融市場(chǎng)間的傳染或可避免(當(dāng)然,這要假設(shè)美聯(lián)儲(chǔ)對(duì)加息預(yù)期的引導(dǎo),與此前對(duì)Taper預(yù)期的引導(dǎo)一樣平順)。

其次,中國(guó)市場(chǎng)經(jīng)受住兩輪“壓力測(cè)試”(2020年3月美元融資荒以及2021年3月美債利率的急速上行),其在新興市場(chǎng)中“一枝獨(dú)秀”的體質(zhì)得以彰顯。2021年,中國(guó)率先實(shí)現(xiàn)貨幣政策正常化,A股調(diào)整已經(jīng)“先行一步”。往后看,美股調(diào)整風(fēng)險(xiǎn)的背景是前期股價(jià)在貨幣寬松環(huán)境中持續(xù)上漲,而A股在經(jīng)歷調(diào)整后的定價(jià)更趨合理。

最后,2022年,中美經(jīng)濟(jì)復(fù)蘇周期錯(cuò)位,決定貨幣政策需要錯(cuò)位。考慮到中國(guó)經(jīng)濟(jì)基本面依然扎實(shí)、中美國(guó)債利差空間充裕、人民幣匯率可以更有彈性(不要忘記人民幣對(duì)美元匯率已經(jīng)強(qiáng)勢(shì)升值了超過(guò)一年),這些十分有利的經(jīng)濟(jì)和金融條件,使得中國(guó)貨幣政策能夠更加“以我為主”地支持國(guó)內(nèi)穩(wěn)增長(zhǎng)(貨幣政策穩(wěn)中趨松應(yīng)是相對(duì)確定的大方向)。在海外市場(chǎng)或存的波動(dòng)中,人民幣資產(chǎn)將具備較強(qiáng)韌性,應(yīng)關(guān)注但不畏懼美聯(lián)儲(chǔ)緊縮的外部挑戰(zhàn)。

責(zé)任編輯:郭建

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)