西部宏觀張靜靜團(tuán)隊

摘要

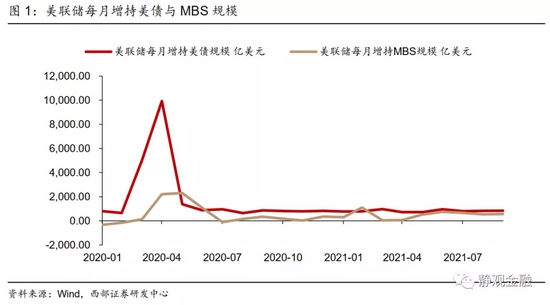

Taper靴子落地,縮減節(jié)奏符合預(yù)期。美聯(lián)儲發(fā)布11月議息會議聲明,維持聯(lián)邦基金目標(biāo)利率0%-0.25%不變。此外,一如市場預(yù)期給出削減QE時間表。節(jié)奏上,自本月起美聯(lián)儲將分8個月時間每月減少購買100億美元美債與50億美元MBS,直至明年6月結(jié)束本輪QE,與9月議息會議紀(jì)要給出的指引一致。

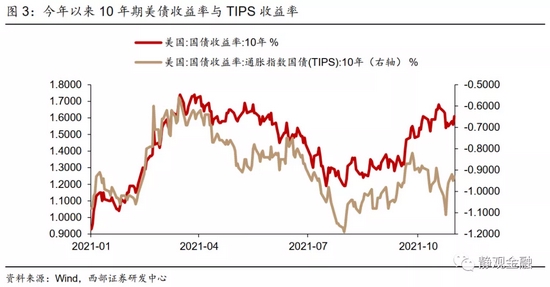

對于市場來說,靴子落地等于利空出盡嗎?對于不同資產(chǎn)來說,Taper靴子落地意義不同。1)對于美股而言,Taper僅為波動因素。今年1月6日美聯(lián)儲就在其12月議息會議紀(jì)要中提到年內(nèi)經(jīng)濟向好后會開始削減QE,本輪Taper早已成為白天鵝,因此該事件自然不會對美股形成直接沖擊。2)對于美元而言,明年貶值是大概率,Q4就有望迎來拐點。今年美聯(lián)儲偏鷹、歐洲央行偏鴿對美元形成提振。美聯(lián)儲Taper靴子落地后美歐貨幣政策緊縮節(jié)奏差對于美元的提振也基本告終。往后看,一旦歐洲貨幣政策正常化超預(yù)期,歐元就將反彈、美元也將重回貶值通道。3)對于美債來說,Taper靴子落地并不等于利空出盡。今年以來10年期TIPS收益率始終處于歷史較低水平,僅在2-3月有過一段像樣的反彈,目前仍處于疫后低位。這與2013-2014年情況并不相同,因此難有“利空出盡”之感。

往后看,經(jīng)濟回升與拜登新政將是美股與美債走勢關(guān)鍵。1)疫情降溫、經(jīng)濟回升將推動實際利率進(jìn)一步走高。實際利率受經(jīng)濟、不確定性與貨幣政策三重影響。貨幣政策靴子落地后,經(jīng)濟因素與疫情因素將成為10年期TIPS收益率走勢的關(guān)鍵。基于對Q4美國經(jīng)濟回升以及疫情影響進(jìn)一步消退的預(yù)期,我們認(rèn)為未來數(shù)月以10年期TIPS收益率為代表的美國實際利率中樞仍將走高。2)短期內(nèi),10年期美債走勢還應(yīng)考慮油價因素。短期內(nèi)假若原油需求大國施壓OPEC額外增產(chǎn)并導(dǎo)致油價調(diào)整,在通脹預(yù)期降溫的背景下,10年期美債收益率也可能階段性回落。3)圣誕節(jié)前拜登或?qū)^力一搏,基建、支出法案與加稅政策仍有望落地。今年能否落地內(nèi)政是民主黨明年中期選舉能否保住參眾兩院的關(guān)鍵。預(yù)計民主黨內(nèi)部將于年底前化解分歧,更為積極推動基建、支出法案以及加稅政策落地。靴子落地前后市場或先Risk-off,用一輪急跌消化美股EPS被一次性下修的影響后市場風(fēng)險偏好或?qū)⒖焖傩迯?fù)并開始反映更為積極的經(jīng)濟前景。由此,我們認(rèn)為拜登新政落地前后,10Y美債收益率或?qū)⑾痊F(xiàn)急跌、后迎大漲,直至明年初。

明年會加息嗎?最早也將在中期選舉后的12月。1)充分就業(yè)比通脹水平更重要,當(dāng)前勞動參與率仍遠(yuǎn)低于疫前;2)明年美國通脹或前高后低,加息緊迫性有所緩和;3)貨幣政策節(jié)奏往往與美國政治周期有關(guān)。

正文

一、Taper靴子落地,縮減速度符合預(yù)期

美聯(lián)儲發(fā)布11月議息會議聲明,維持聯(lián)邦基金目標(biāo)利率0%-0.25%不變。此外,一如市場預(yù)期給出削減QE時間表,自本月開始分8個月時間每月減少購買100億美元美債與50億美元MBS,直至明年6月結(jié)束本輪QE。也即:本月美聯(lián)儲將繼續(xù)購買至少700億美元的美債及至少350億美元的機構(gòu)抵押貸款支持證券。12月美聯(lián)儲將繼續(xù)購買600億美元的美債及至少300億美元的機構(gòu)抵押貸款支持證券。

我們在10月15日報告《Taper將至,跨境資金如何影響人民幣匯率?》中指出,美聯(lián)儲9月FOMC會議紀(jì)要表示會上已討論縮減資產(chǎn)購買(Taper)的路線圖,大概率將由Q4開始每月縮減100億美債、50億MBS購買,8個月完成,因此本次議息會議給出的Taper節(jié)奏亦符合預(yù)期。

二、對于市場來說,靴子落地等于利空出盡嗎?

基于2013-2014年Taper經(jīng)驗,投資者通常會認(rèn)為靴子落地就意味著利空出盡了。但我們認(rèn)為這次情況更為復(fù)雜。對于不同資產(chǎn)來說,美聯(lián)儲Taper靴子落地的意義或許不同。

對于美股而言,Taper僅為波動因素。復(fù)盤可知,在2013年5月22日美聯(lián)儲時任主席伯南克暗示年內(nèi)Taper后,標(biāo)普500指數(shù)僅在隨后的一個月內(nèi)下挫了5%,而2013年全年標(biāo)普500收漲29.6%且為金融危機至今美股表現(xiàn)最強勁的一年。今年1月6日美聯(lián)儲就在其12月議息會議紀(jì)要中提到年內(nèi)經(jīng)濟向好后會開始削減QE,本輪Taper早已成為白天鵝,因此該事件自然不會對美股形成直接沖擊。

對于美元而言,明年貶值是大概率,Q4就有望迎來拐點。我們在《2022年六大宏觀猜想》中指出,今年美聯(lián)儲偏鷹(落地Taper)、歐洲央行偏鴿對美元形成提振、利空歐元,明年美元則大概率貶值。德國大選結(jié)束后,歐洲央行在10月利率決議中表示緊急抗疫購債計劃(PEPP)將至少持續(xù)至2022年3月底,但將于今年Q4放緩購債速度。當(dāng)下美聯(lián)儲Taper靴子落地且由鮑威爾的表述可知暫不會加息,因此美歐貨幣政策緊縮節(jié)奏差對于美元的提振也基本告終。往后看,一旦歐洲貨幣政策正常化超預(yù)期,歐元就將反彈、美元也將重回貶值通道。

對于美債來說,Taper靴子落地并不等于利空出盡。10年期美債收益率可以被拆解為實際利率(TIPS收益率)與通脹預(yù)期,事實上貨幣政策無法直接影響通脹預(yù)期,因此我們可以認(rèn)為貨幣政策影響的是實際利率。

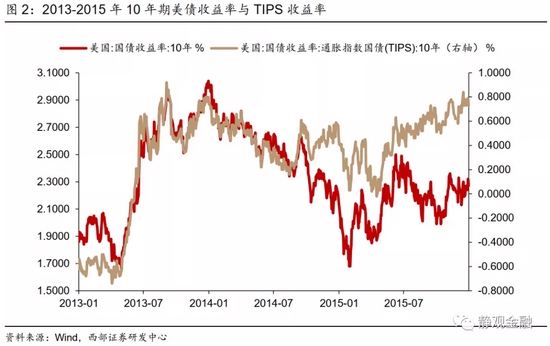

2013-2015年從美聯(lián)儲宣布Taper到開始加息間,10年期美債收益率的表現(xiàn)如圖2:2013年5月22日伯南克暗示年內(nèi)Taper后,10年期美債收益率與10年期TIPS收益率開始飆升;2013年12月議息會議落地Taper靴子后10年期美債收益率與10年期TIPS收益率轉(zhuǎn)降;2015年加息預(yù)期漸濃后10年期TIPS收益率再度攀升,10年期美債收益率中樞上移。2013年5月Taper預(yù)期形成后,名義利率與實際利率大漲,充分消化該因素對市場的沖擊,進(jìn)而在靴子落地后才能出現(xiàn)“利空出盡”。

對比當(dāng)下,今年以來10年期TIPS收益率始終處于歷史較低水平,僅在2-3月有過一段像樣的反彈,目前仍處于疫后低位。因此,本輪Taper靴子落地這一事件本身對10年期美債收益率與10年期TIPS收益率產(chǎn)生明顯的影響,既非利空、也談不上利空出盡。

三、往后看,經(jīng)濟回升與拜登新政將是關(guān)鍵

(一)疫情降溫、經(jīng)濟回升將推動實際利率進(jìn)一步走高

我們始終認(rèn)為實際利率受到經(jīng)濟、不確定性與貨幣政策三重影響。貨幣政策靴子落地后,經(jīng)濟因素與疫情因素將成為10年期TIPS收益率走勢的關(guān)鍵。

本次議息會議聲明提到近幾個月來,受疫情影響最嚴(yán)重的行業(yè)有所改善,但夏季疫情反彈掣肘了這些行業(yè)的復(fù)蘇進(jìn)程。主席鮑威爾在講話中也提到疫情反彈令Q3美國實際經(jīng)濟增長明顯放緩,部分行業(yè)重新受到重創(chuàng),經(jīng)濟活動也受到供應(yīng)瓶頸的限制,特別是在汽車行業(yè)。不過隨著疫苗接種取得進(jìn)展,四季度美國經(jīng)濟增長應(yīng)會回升。我們在10月31日報告《美國經(jīng)濟會衰退嗎?》中也表達(dá)過類似觀點。

此外,由于不再實施防疫,美國本輪疫情降溫過程比較緩慢,截止11月3日美國新冠肺炎當(dāng)日新增確診人數(shù)7日均值仍高于8萬人。但隨著確診人數(shù)的不斷累計、接種率仍在攀升,美國也在快速接近群體免疫狀態(tài)。假若11月8日放開出入境限制后,美國疫情仍可控,屆時市場對疫情的擔(dān)憂也將顯著降溫。

基于對Q4美國經(jīng)濟回升以及疫情影響進(jìn)一步消退的預(yù)期,我們認(rèn)為未來數(shù)月以10年期TIPS收益率為代表的美國實際利率中樞仍將走高。

(二)短期內(nèi),10年期美債走勢還應(yīng)考慮油價因素

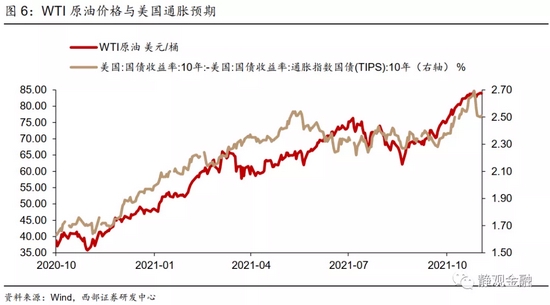

與實際利率相比,名義利率影響因素更為復(fù)雜,還包括通脹預(yù)期。我們在報告《原油貴了嗎?有沒有衡量油價的標(biāo)尺?》中指出,明年全年看油價仍將上漲,但未來數(shù)月油價命運仍掌握著供給端。盡管OPEC自身增產(chǎn)意愿有限,但OPEC的剩余產(chǎn)能對于油價而言仍是威脅。我們不能排除在原油需求大國施壓背景下OPEC額外增產(chǎn)并導(dǎo)致油價短期調(diào)整的可能性。假若油價調(diào)整,通脹預(yù)期降溫,10年期美債收益率也可能階段性回落。事實上,10月27日以來10年期美債收益率與10年期TIPS收益率差值反映的通脹預(yù)期就在回落。

換言之,假若未來數(shù)日10年期美債收益率有所回落,大概率也并非Taper靴子落地、利空出盡的結(jié)果,而是受通脹預(yù)期等非貨幣政策驅(qū)動。

(三)圣誕節(jié)前拜登或?qū)^力一搏,基建、支出法案與加稅政策仍有望落地

美國中期選舉雖在明年11月,但明年3月起兩黨就將開始為中期選舉造勢,因此今年能否兌現(xiàn)競選承諾、落地內(nèi)政就成了民主黨明年中期選舉能否保住參眾兩院的關(guān)鍵。一旦丟掉參議院,2023-2024年拜登將再無機會落地內(nèi)政,2024年民主黨也將大概率輸?shù)舸筮x。此前,民主黨內(nèi)部對于基建、支出法案與加稅政策存在質(zhì)疑,令投票時間一拖再拖,但近期白宮給出了縮水版的支出法案,預(yù)計拜登也將加速調(diào)和內(nèi)部分歧。事實上,2017年特朗普減稅法案也是在當(dāng)年Q4才現(xiàn)轉(zhuǎn)機,直至12月才順利落地。為在明年中期選舉乃至2024年大選獲得更多贏面,預(yù)計民主黨內(nèi)部將于年底前化解分歧,更為積極推動基建、支出法案以及加稅政策落地。

如圖7所示,2017年底特朗普減稅法案落地后10年期美債收益率快速走高,表明政策落地后市場對2018年美國經(jīng)濟產(chǎn)生了積極預(yù)期。與彼時不同,本次拜登新政既包括提振經(jīng)濟的基建計劃,也囊括了削弱美股EPS的加稅政策,因此靴子落地前后市場或先Risk-off,用一輪急跌消化美股EPS被一次性下修的影響后市場風(fēng)險偏好或?qū)⒖焖傩迯?fù)并開始反映更為積極的經(jīng)濟前景。由此,我們認(rèn)為拜登新政落地前后,10年期美債收益率或?qū)⑾痊F(xiàn)急跌、后迎大漲,直至明年初。

四、明年會加息嗎?最早也將在中期選舉后的12月

為了防止預(yù)期差,美聯(lián)儲在貨幣政策操作前會跟市場反復(fù)溝通,因此我們可以認(rèn)為加息預(yù)期是加息的必要條件。但是加息預(yù)期并非加息的充分條件,加息預(yù)期形成后假若就業(yè)、通脹或者其他重要經(jīng)濟要素發(fā)生變化美聯(lián)儲仍可以推遲加息。10月以來市場對于明年美聯(lián)儲加息的預(yù)期非常強烈,如圖8所示,CME的數(shù)據(jù)顯示市場對于明年美聯(lián)儲不少于兩次加息的預(yù)期概率已經(jīng)升破70%,且認(rèn)為QE結(jié)束后就可能會發(fā)生首次加息。但我們認(rèn)為這種可能性并不大,明年最多在中期選舉后的12月加息一次。

我們有三點理由:

第一,充分就業(yè)比通脹水平更重要。在講話中,鮑威爾特意強調(diào)了9月失業(yè)率為4.8%,但這一數(shù)字低估了就業(yè)缺陷,尤其是勞動力參與率仍然低迷。除人口老齡化和提前退休外,青壯年就業(yè)參與率也仍遠(yuǎn)低于疫前水平。由此可見,盡管失業(yè)率讀數(shù)極低,但美國遠(yuǎn)未達(dá)到充分就業(yè)。

第二,明年美國通脹或前高后低,加息緊迫性有所緩和。答記者問環(huán)節(jié)中,鮑威爾提到供應(yīng)鏈矛盾或?qū)⒊掷m(xù)至明年,但明年Q2-Q3通脹水平有望回落。我們在報告《明年美國通脹壓力大嗎?》中估算了2022年美國CPI同比與核心CPI同比走勢,如圖9。與年初相比,明年Q2-Q3通脹壓力確實有望緩解,屆時加息的緊迫性將有所轉(zhuǎn)弱。

第三,貨幣政策節(jié)奏往往與美國政治周期有關(guān)。比如,奧巴馬任期的2010年、2012年、2014年及2016年美聯(lián)儲貨幣政策均偏松,而2013年及2015年偏緊。但凡有政治根基的總統(tǒng)上臺,就會影響貨幣政策節(jié)奏,中期選舉與大選年份會適度放松、而其他年份則需政策從緊。而缺乏政治根基的美國前總統(tǒng)特朗普就吃了2018年緊貨幣的大虧。2022年為中期選舉年、2024年為大選年,因此今年釋放Taper利空影響、中期選舉后首次加息符合政治訴求。進(jìn)而,最早的首次加息時間也應(yīng)在明年中期選舉后的12月。

風(fēng)險提示

(一)美國就業(yè)前景低于預(yù)期

(二)美國疫情超預(yù)期

(三)美聯(lián)儲貨幣政策超預(yù)期

責(zé)任編輯:郭建

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)