Taper落地后,加息還有多遠?(東吳宏觀陶川、邵翔、段萌)

美聯儲11月議息會議,taper“靴子落地”,縮減速度“留有余地”。每月150億美元(100億美元國債+50億美元MBS)的縮減步伐,意味著這輪削減寬松的計劃很有可能在2022年6月完全結束。不過對于明年縮減的速度,美聯儲依然“留有余地”,“如果經濟前景發生必要的變化,美聯儲也準備好調整縮減速度”——可能放緩,也可能加快。

盡管taper落地,美聯儲繼續咬定“通脹高企主要反映了暫時性因素”。美聯儲主席鮑威爾在新聞發布會上暗示加息可能是滯后的——強調供給因素是當前通脹的主導因素,而”貨幣政策無法緩解供給約束”,三大美股繼續刷新歷史新高。不過,從利率表現來看,這并未打消市場對于2022年加息兩次的“疑慮”(圖1)。

盡管美聯儲在本輪taper中汲取了2013年“削減恐慌”的教訓,希望將taper和加息的標準區分開來,但我們認為當前通脹的持續高企確實對美聯儲提早加息構成風險。那么,未來什么樣的條件會引發美聯儲加快taper的步伐,進而提前釋放加息的信號?我們認為如下三種情形值得密切關注:

-

薪資增速超4%。在勞動力供給緊俏的背景下,2021年二三季度美國員工薪資增速跳升,二季度ECI從3.6%飆升至4.6%(圖2)。鑒于增強的失業救濟金已經于9月初到期,后續隨著勞動力供給的逐步恢復,工資增速理應回落至4%的區間內。如果2021年四季度工資仍維持二三季度的增速,美聯儲可能會傾向于提前加息。

-

長期通脹預期的失控。如美聯儲此前所言,長期通脹預期保持穩定是本輪通脹的回升是暫時性的一大證據。然而,無論是從家庭調查還是市場的指標里看,近期長期通脹預期的回升都接近美聯儲合意區間的上沿,如果未來密歇根大學調查的長期通脹預期持續高于3%,或者10年期美債的盈虧平衡通脹率持續高于2.6%,都將引發美聯儲對于長期通脹預期失控的擔憂,從而加快其加息步伐。

-

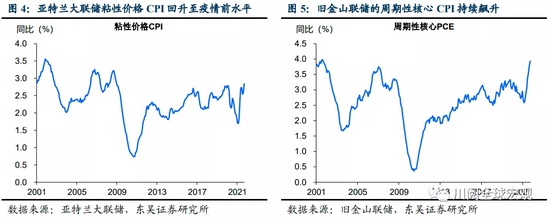

非暫時性通脹保持高位導致核心PCE超過 3.5%。通脹的持續性可以通過從整體通脹中剔除反周期性來判斷,我們此前報告介紹了頗具代表性的亞特蘭大聯儲粘性價格CPI和舊金山聯儲的周期性核心PCE。當前前者已飆升至金融危機后的新高,后者接近疫情前的高點(圖4、圖5)。而2021年6至9月美國核心PCE已持續超過3.5%(圖6),上述兩指標的持續回升可能促使2022年核心PCE維持高位,促使美聯儲加息來應對。

另外值得注意的是,外部貨幣政策環境可能成為美聯儲加息的重要催化劑。2021年以來在通脹的壓力下,部分新興市場經濟體和發達經濟體(比如韓國和挪威)已開始加息,在全球加息(預期)浪潮中美國已經處于落后的位置(圖7)。這與以往明顯不同,以2015年為例,當時新興市場經濟體和非美發達經濟體仍處于降息周期中,“逆 行”的美聯儲加息落地緩慢而艱難(圖8、圖9),而這一次我們可能不應低估美聯儲 2022 年加息的決心和概率。

風險提示:疫情擴散超預期,美聯儲貨幣政策超預期收緊

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)