1. 財政赤字具有合理的必然性:經濟發展客觀要求下,赤字融資今后將成為我國財政政策的重要任務之一,財政和貨幣金融政策協調配合料將持續增強。

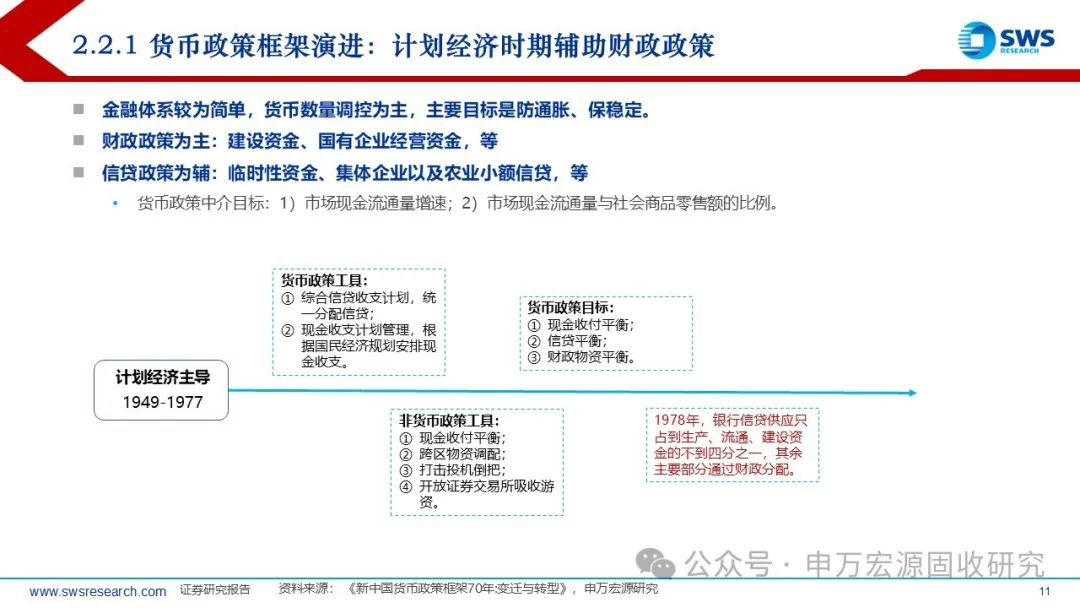

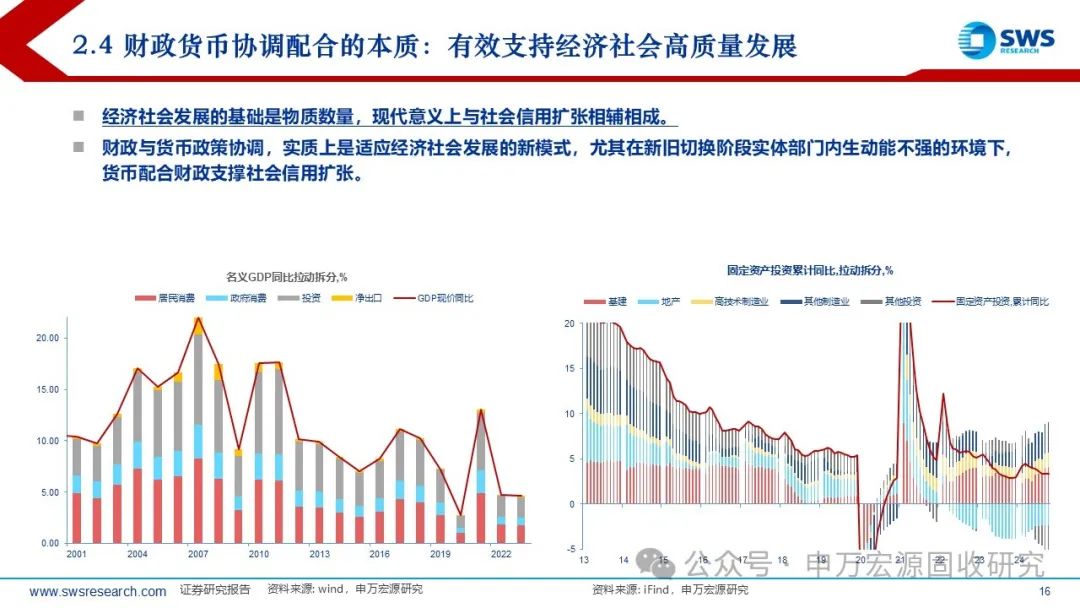

2. 財政與貨幣政策協同的歷史脈絡:1)財政體制總體呈現從高度集中到分級管理的演進歷程。2)貨幣政策框架從信貸主導轉向現代貨幣體系、從數量型調控轉向價格型調控,自主性明顯增強。3)財政與貨幣政策協調,實質上是適應經濟社會發展的新模式,尤其在新舊動能切換階段實體部門內生動能不強的環境下,貨幣配合財政支撐社會信用擴張。

3. 財政與貨幣政策協同的理論視角:1)貨幣和國債,本質上都是主權信用的具象化載體,因此,實際上財政和貨幣的互動無處不在。2)貨幣發行機制比較來看,主權信用模式相對更有優勢。3)國債貨幣化本身就是合乎自然邏輯的事情,財政活動更多地是作為貨幣信用重要環節的客觀載體。4)所謂的3%赤字率紅線,本身既缺乏理論基礎,也脫離發展現實,而廣義赤字視角更符合實際。

4. 我國財政與貨幣政策協同的現狀:1)財政與貨幣協同的迫切性在于,信貸約束已從供給端轉向需求端,實體經濟內生信用擴張動力較弱。2)當前階段,財政貨幣在政府債發行、呵護稅期資金面、支持社會信用合理擴張、防范化解風險、完善溝通協調機制等方面的協調配合已經漸趨完善。

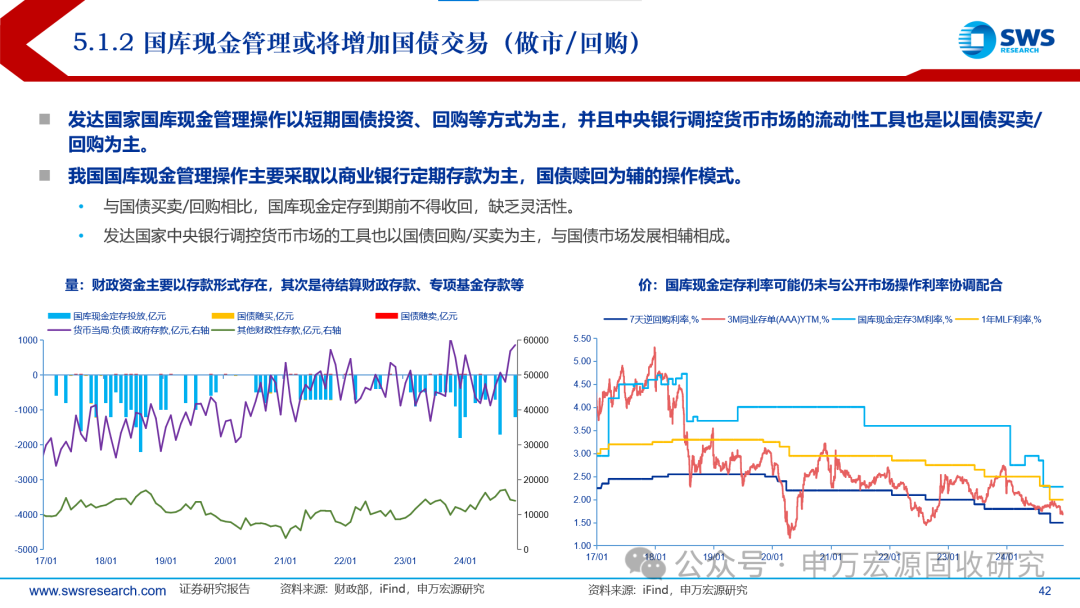

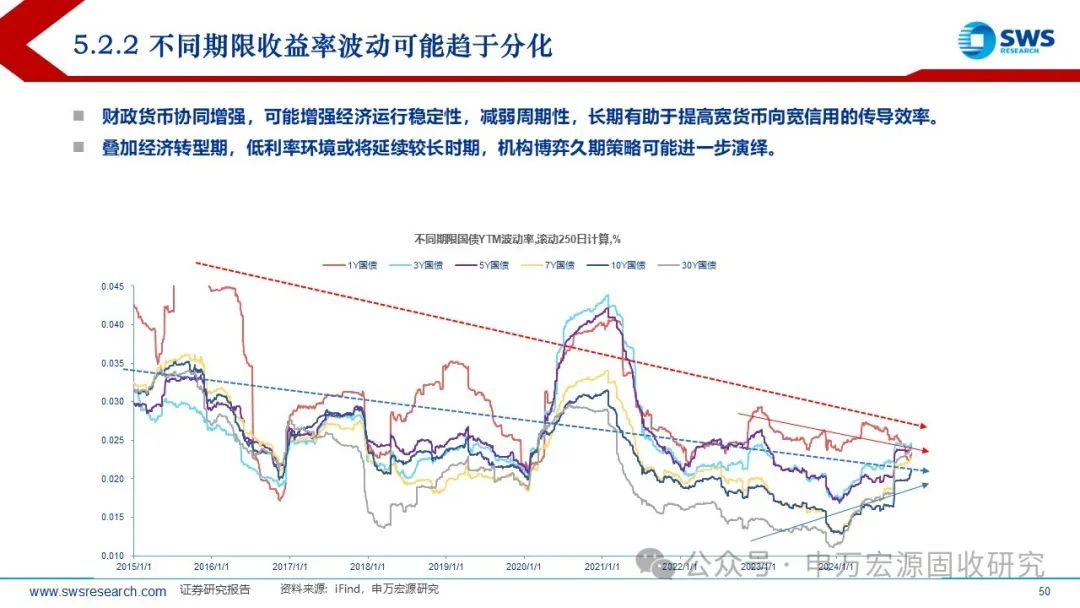

5. 債市新環境展望:1)財政貨幣協同的市場化紐帶主要是國債和國庫。2)國庫現金管理或將增加做市、回購等國債交易。3)人民銀行或將進一步增加國債買賣操作,并且可能以短債交易為主。4)財政或將增加短債發行規模和頻率,配合貨幣政策操作需要。債券市場本身來看:1)短債相關資管產品有望持續擴容。2)不同期限債券波動率可能趨于分化。3)收益率曲線可能更多呈現陡峭化形態。

風險提示:宏觀調控政策超預期、金融監管超預期、海外環境變化超預期

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)