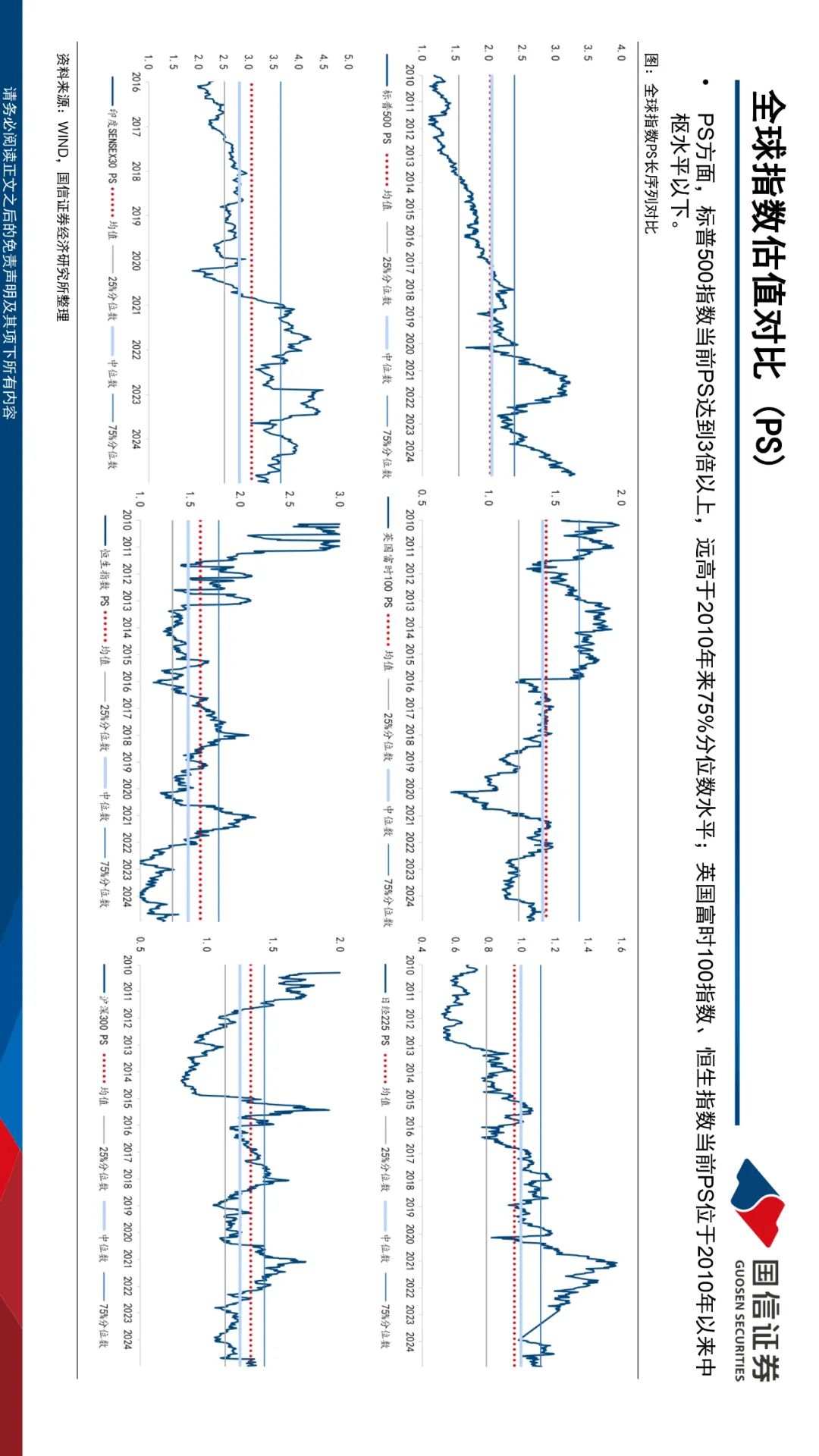

全球主要國家寬基指數估值收縮。近一周(2024.12.30-2025.1.3)全球市場指數多數下跌,主要國家寬基指數估值多數收縮。韓國綜合指數估值擴張幅度最大,當前PE12.88倍,較2024年12月30日擴張0.2倍,納斯達克指數PE收縮幅度最大,達0.83倍。分位數方面,日本、韓國整體估值分位數較低,其中日經225PE、PB、PS滾動一年分位數分化較大。

近A股核心寬基整體估值收縮,大盤相對更扛跌。規模上來看,中證1000、國證2000、中證2000PE分別大幅收縮3.17、3.76、8.21倍。風格指數中成長指數PE收縮幅度大于價值,小盤指數PE收縮幅度最大達3.49倍。截至1月3日,A股主要寬基指數近一年整體估值水平大幅下降,位于70%分位數。中盤價值近一年分位數占優,PB、PS、PCF分位數水平分別為2.07%、3.51%、5.37%。三年分位數視角,PB、PCF分位數水平整體低于PE、PS,大盤成長估值分位數水平相對占優。五年分位數視角,核心寬基指數PE、PS分位數水平整體下跌,PB、PCF分位數水平整體上升,大盤成長和國證成長估值水平均位于50%分位數以下。

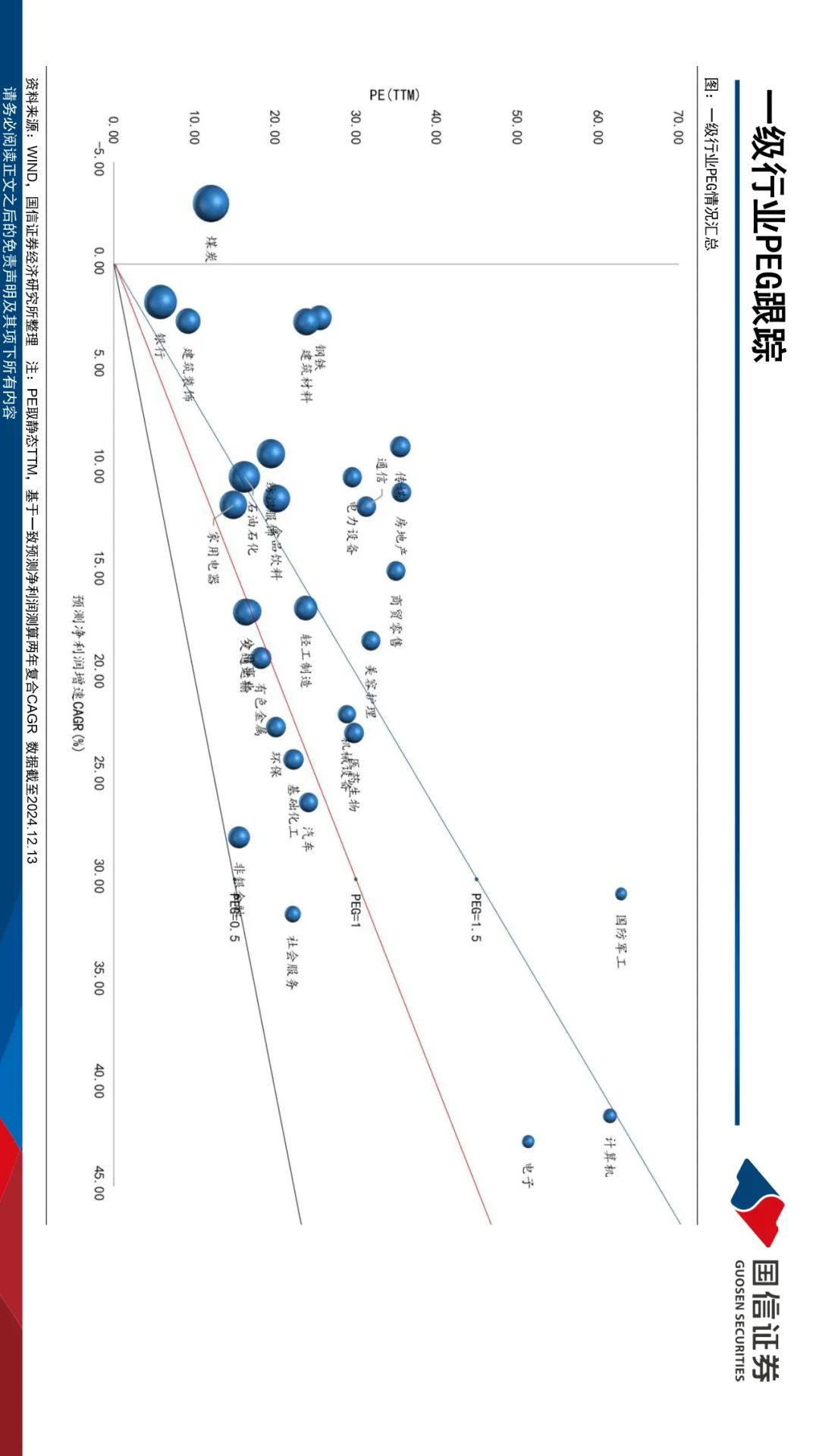

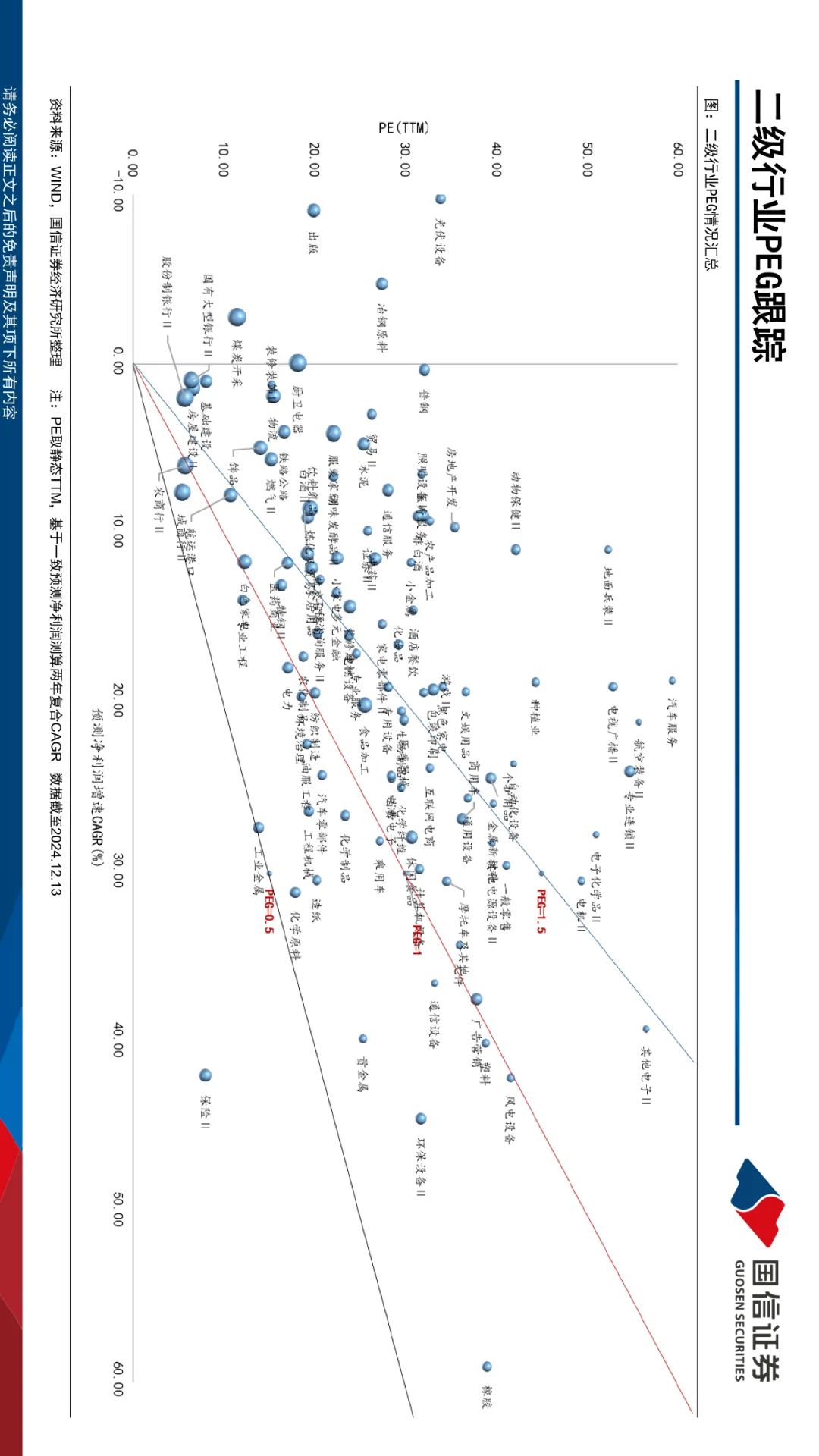

行業層面,一級行業PE整體收縮,計算機領跌TMT。上周各一級行業股價整體下跌,TMT相關行業整體跌幅較大,可選跌幅超必選,計算機行業跌幅最大,達12.49%。估值方面,一級行業整體估值收縮,TMT相關行業收縮幅度較大,計算機PE下降8.08倍,上游資源相對估值收縮幅度最小。

下游消費中長期估值水位橫向比較下仍具優勢。綜合看PE、PB、PS、PCF分位數,食品飲料三年分位數四項均值僅為8.98%,五年分位數四項均值僅為5.39%,分位數水平相較上周下降;下優必選板塊五年分位數四項均值在30%以內。整體來看,消費估值水平在全部行業中略有優勢,TMT相關行業PE分位數較高。

新興產業股價整體下跌,港股耐用消費品、煙草、電子煙等板塊逆勢上漲。新興產業板塊股價整體下跌,智能汽車、數字經濟板塊跌幅最大,其中數字經濟板塊指數跌幅均在9%以上。新興產業板塊估值整體收縮,半導體和集成電路PE收縮幅度最大,分別達11.26倍、11.66倍,但其當前PE絕對值仍相對較高,分別為101.03、107.23倍。

風險提示:海外貨幣政策節奏和幅度的不確定性;文中所列指數、個股產品僅作為歷史復盤,不構成投資推薦的依據。

分析師:王???開?? SAC執業資格證書??編碼:S0980521030001

分析師:陳凱暢? ?SAC執業資格證書??編碼:S0980523090002

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)