2025年美國再通脹進程則是關稅政策與放松監管政策落地速率的比賽,考慮到政策落地的難易度,我們更傾向于“通脹先至,增長后行”。

文:天風宏觀宋雪濤/聯系人鐘天

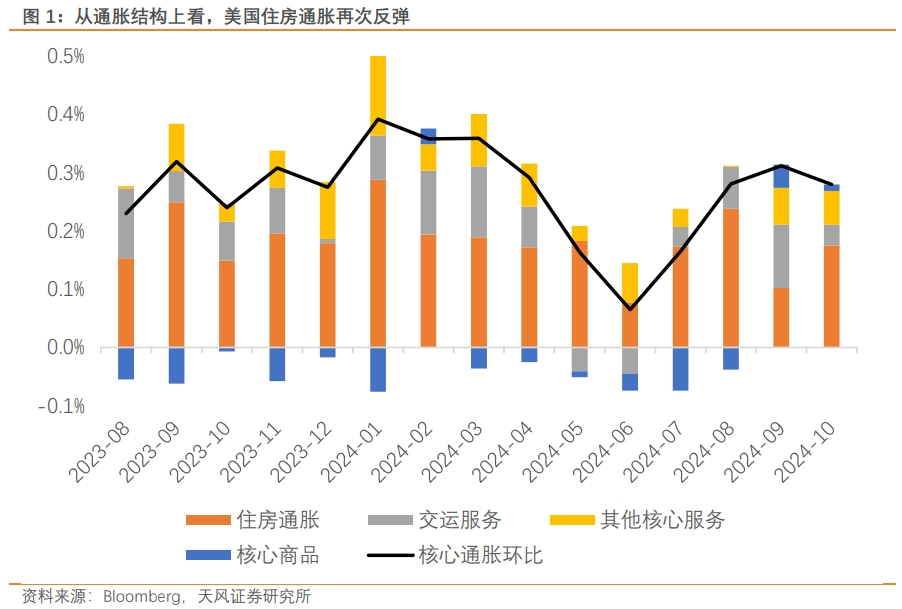

美國10月總體CPI環比錄得0.24%(預期0.20%),核心CPI錄得0.28%(預期0.30%),基本符合預期。總體CPI環比已連續四個月保持在0.2%水平,核心CPI亦連續三個月保持在0.3%水平。

如此強的通脹粘性,伴隨著的是通脹擴散指數再度反彈至2024Q2以來高點,去通脹面臨更多的阻力。從結構上看,住房通脹的再次反彈以及其他核心服務的相對穩定,都意味著通脹的內生動能還在延續。

然而此前媒體渲染的10月CPI可能超出預期并未兌現,原因是廣義核心商品價格(尤其是服裝)仍在下行,車險意外環比負增長(-0.1%,前值1.2%),能源價格的潛在下行趨勢也給去通脹帶來利好。

總的來說,當前美國通脹風險展現出了不對稱性,向上風險大于向下風險。

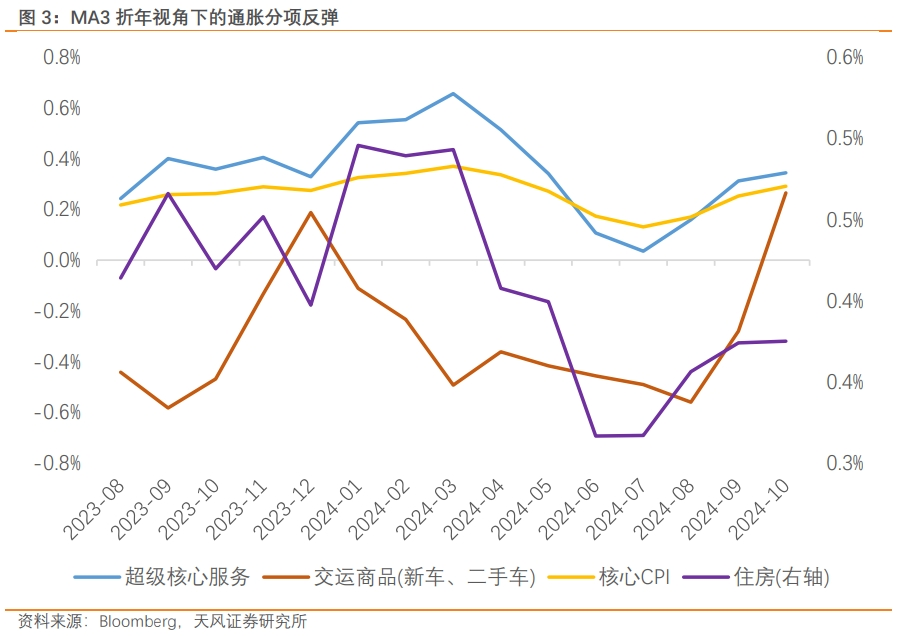

核心CPI環比處于聯儲合意水平之上,且三個月折年水平持續反彈。住房通脹再度回升(環比 0.38%,前值0.22%),且近期抵押貸款利率跟隨長端利率上行,這意味著成屋供給的釋放節奏將更加緩慢。

二手車價格(環比 2.7%,前值0.3%)在季調因素的影響下環比大幅增長,同時不可忽視的是,10月美國汽車銷售亦創2021年6月來新高,穩定的需求以及價格戰對庫存的逐漸消耗都將進一步支撐價格企穩。

在降息進一步加強私人部門資產負債表的過程中,需求與物價面臨的上行風險會高于過度緊縮對經濟帶來的下行風險。隨著信心的增強,信用的釋放以及實際薪資收入的穩定,通脹的緩慢下行隨時將面臨扭轉,且集中在占消費比重較高的不可貿易部門。

特朗普的政策將進一步強化通脹的上行風險。根據美國零售協會預測,特朗普上任后通過關稅對可貿易部門的直接沖擊將會對核心商品價格帶來10%左右提升;還會通過限制移民對于不可貿易部門中低技能服務業帶來供給沖擊。

從當前特朗普“雷厲風行”任命官員的節奏猜測,其政策的落地速度會比預期更快。考慮到政策落地的難易度,我們更傾向于“通脹先至,增長后行”。這意味著在形成所謂的"里根大循環"之前,美國或將先進入一個滯脹的環境。

美國貨幣政策則需要做出降息幅度與降息節奏間的取舍:利率要在相對高位持續更長的時間,而更快的降息意味著更高的終點利率。

針對特朗普政策的不確定性,鮑威爾的回答不失為一個好選擇:“Wedon't guess, we don't speculate, and we don't assume”。如果說有什么是確定的,那“避免美國衰退”可能是特朗普和聯儲能夠達成為數不多的共識。

這也為美國長端利率放置了一個隱形的底:相信特朗普能帶來“三高大循環”的投資者正持續交易出更高的實際利率以反映更強的未來經濟增速,而認為特朗普會先引發明顯再通脹的投資者則會進一步推高通脹預期。

美國勞動力供給修復不及預期,美國降息幅度超預期,美國薪資增速估計偏差較大

宋雪濤?|?研究員

美國北卡州立大學經濟學博士,發表有CF40專著、學術論文、央行工作論文等。2018/2019/2020年金牛獎全市場最具價值分析師,2020年21世紀金牌分析師,2021年金牛獎最佳分析師,2020/2021/2022/2023年Wind金牌分析師、上證報最佳分析師,2019/2020/2021/2023年新浪金麒麟分析師,2020/2021/2022年入圍新財富最佳分析師,2023年新財富最佳分析師(第5)。

林?? 彥?| 研究員

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)