來源:機(jī)構(gòu)之家

四川銀行籌建組成員,原副行長楊朝暉,被開除黨籍和公職。

圖:四川省紀(jì)委監(jiān)委網(wǎng)站截圖

圖:四川省紀(jì)委監(jiān)委網(wǎng)站截圖根據(jù)四川省紀(jì)委監(jiān)委網(wǎng)站顯示,四川銀行副行長楊朝暉嚴(yán)重違反黨的政治紀(jì)律、組織紀(jì)律、廉潔紀(jì)律和生活紀(jì)律,構(gòu)成嚴(yán)重職務(wù)違法并涉嫌受賄犯罪。經(jīng)四川省紀(jì)委常委會會議研究并報省委批準(zhǔn),決定給予楊朝暉開除黨籍處分;由省監(jiān)委給予其開除公職處分;收繳其違紀(jì)違法所得;將其涉嫌犯罪問題移送檢察機(jī)關(guān)依法審查起訴,所涉財(cái)物及孳息一并移送。

履歷光鮮,但終釀大錯

楊朝暉在金融領(lǐng)域有著豐富的工作經(jīng)驗(yàn),包括銀行管理、不良資產(chǎn)處置、金融風(fēng)險化解等等。

上圖為四川銀行原副行長楊朝暉

上圖為四川銀行原副行長楊朝暉公開資料顯示,楊朝暉出生于1974年8月,四川儀隴人,2002年加入中國共產(chǎn)黨。職業(yè)生涯方面,具體來看,其在1994年至1999年先后在蜀興信托投資公司和中國銀行四川省分行工作。1999年至2014年期間,歷任中國銀行新都支行副行長,武侯支行副行長,青羊支行副行長、行長,成都開發(fā)西區(qū)支行副行長、行長,錦江支行行長職位。2014年至2020年,其擔(dān)任廣發(fā)銀行成都分行副行長。在此期間,還兼任過四川發(fā)展資產(chǎn)管理公司董事長。四川發(fā)展資產(chǎn)管理公司是四川省第一家省級地方資管公司,主要業(yè)務(wù)包括不良資產(chǎn)收購處置、對問題企業(yè)盤活重整以及基于資產(chǎn)價值的特殊機(jī)會投資等。

2020年11月,楊朝暉來到四川銀行,擔(dān)任副行長,同時兼任該行成都分行黨委書記、行長。實(shí)際上,楊朝暉還擔(dān)任四川銀行籌備組成員、資產(chǎn)組組長,可以說是對該行有著重要影響性人物。

或許是金融行業(yè)內(nèi)順風(fēng)順?biāo)畮頇?quán)力和野心的膨脹。在去年6月,楊朝暉迎來人生轉(zhuǎn)折點(diǎn)。根據(jù)當(dāng)時官方公告,楊朝暉涉嫌嚴(yán)重違紀(jì)違法,接受四川省紀(jì)委監(jiān)委紀(jì)律審查和監(jiān)察調(diào)查。在緊接著的2025年1月,其因嚴(yán)重違紀(jì)違法被“雙開”,其涉嫌犯罪問題也被移送檢察機(jī)關(guān)依法審查起訴。

圖:四川銀行市場化高管2023年薪酬情況 資料來源:公司官網(wǎng)

圖:四川銀行市場化高管2023年薪酬情況 資料來源:公司官網(wǎng)在楊朝暉被雙開之后,四川銀行目前為“一正四副一行助”的行長梯隊(duì)格局。管理層成員大多來自國有大行,擁有豐富的銀行業(yè)從業(yè)經(jīng)歷和專業(yè)能力。如行長鄭曄曾任工商銀行安徽省分行副行長,副行長羅軍艷、潘蔚、石軍也分別來自建設(shè)銀行四川省分行等。多人長期在四川任職,對當(dāng)?shù)氐氖袌霏h(huán)境和客戶需求有深入了解。成員普遍為“70后”,具有較為年輕化的特征。

此外,四川銀行薪酬具備競爭力。管理層薪酬基本都在百萬以上:2023年,行長鄭曄的年薪為162.97萬元,副行長兼首席財(cái)務(wù)官羅軍艷的年薪為146.03萬元,其他副行長如潘蔚、石軍的年薪也均在130萬元以上。與2022年相比,2023年各高管的年薪均呈現(xiàn)增長態(tài)勢。例如,鄭曄的薪酬增長了30.36萬元,羅軍艷增長了22.29萬元。除了管理層,員工年均工資逐年增長,從2020年的24.42萬元增長到2023年的33.51萬元。

規(guī)模快速擴(kuò)張,但盈利和內(nèi)控薄弱

事實(shí)上,四川銀行是一家非常年輕的銀行,成立至今僅4年。

公開資料顯示,成立于2020年11月的四川銀行是以攀枝花市商業(yè)銀行和涼山州商業(yè)銀行為基礎(chǔ),采取新設(shè)合并方式設(shè)立的四川省首家省級法人城市商業(yè)銀行,注冊資本金300億元,在全國城市商業(yè)銀行中名列前茅。截至2023年末,四川銀行資產(chǎn)總額達(dá)3379.7億元。

圖:四川銀行前十大股東情況 資料來源:wind

圖:四川銀行前十大股東情況 資料來源:wind四川銀行在組建過程中,對原兩家銀行的258戶股東進(jìn)行了清理,主要是問題股東和不符合股東條件的公職人員股東,并通過引進(jìn)戰(zhàn)略投資者和新設(shè)合并方式,形成了新的股東結(jié)構(gòu)。新設(shè)成立后的四川銀行,形成國資主導(dǎo)和民營企業(yè)參與的多元化的股東結(jié)構(gòu)。

四川金融控股集團(tuán)公司持股20%,為四川銀行的第一大股東。涼山州發(fā)展(控股)集團(tuán)公司持股15%,是第二大股東。成都天府資本投資公司持股10%,位列第三大股東。其他重要股東包括四川省宜賓五糧液集團(tuán)公司、成都產(chǎn)業(yè)功能區(qū)投資運(yùn)營集團(tuán)公司、四川省商業(yè)投資集團(tuán)責(zé)任公司,以及民營企業(yè)股東如安寧股份、四川岷山集團(tuán)、四川效率源等。

在眾股東的加持下,四川銀行確實(shí)也不負(fù)眾望。成立至今保持高成長性,成為銀行界的一匹黑馬。這也是四川銀行出彩的一面。

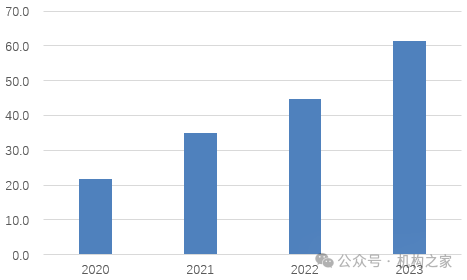

圖:四川銀行2020年至2023年?duì)I業(yè)收入表現(xiàn)情況(億元) 資料來源:wind

圖:四川銀行2020年至2023年?duì)I業(yè)收入表現(xiàn)情況(億元) 資料來源:wind上圖展示了四川銀行成立至今收入表現(xiàn)情況。2020年至2023年,該行營業(yè)收入分別為21.8億、35.1億、44.8億和61.5億,歷經(jīng)3年時間收入規(guī)模增長近200%,成長性強(qiáng)于市場上大多數(shù)銀行,尤其是在近幾年行業(yè)景氣度較低的背景下。2024年上半年,四川銀行實(shí)現(xiàn)營業(yè)收入37.8億,同比增長33.8%,仍然保持高增長。

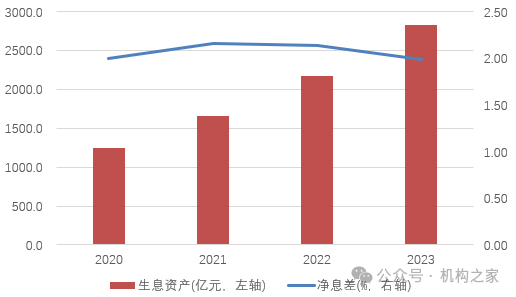

圖:四川銀行2020年至2023年生息資產(chǎn)及凈息差情況 資料來源:wind

圖:四川銀行2020年至2023年生息資產(chǎn)及凈息差情況 資料來源:wind四川銀行收入的強(qiáng)勁表現(xiàn)和其息差穩(wěn)定性息息相關(guān)。2020年至2023年期間,該行凈息差水平基本穩(wěn)定在2%左右,可謂逆勢保持平穩(wěn)。具體來看,分別為2.00%、2.16%、2.14%和1.99%(同期銀行業(yè)整體凈息差從2.1%左右下降至1.5%左右)。在四川銀行快速擴(kuò)表背景下,實(shí)現(xiàn)量增價穩(wěn)是其利息凈收入的重要保證。規(guī)模方面確實(shí)表現(xiàn)如此:生息資產(chǎn)規(guī)模從2020年的1246.6億增長至2023年的2827.1億,累計(jì)增226.8%。在此背景下,四川銀行利息凈收入從2020年的19.9億增長至48.4億,其中2021年至2023年增速分別為57.5%、26.3%和22.1%。2024年上半年,該行利息凈收入仍實(shí)現(xiàn)兩位數(shù)增長,同比增15.3%至26.0億。

此外,投資收益也是該行收入的重要助力。以其他非息收入來看,從2020年的1.2億大幅上升至2023年的12.1億,在收入中占比從5.3%提升至19.7%。在2024年上半年,占比進(jìn)一步上升至29.5%,接近三成,對應(yīng)金額11.2億。

圖:四川銀行泛不良率表現(xiàn)(%) 資料來源:wind

圖:四川銀行泛不良率表現(xiàn)(%) 資料來源:wind四川銀行資產(chǎn)質(zhì)量整體改善。以泛不良率(不良率+關(guān)注率)來看,2021年至2024年上半年末分別為7.65%、6.63%、4.71%和4.33%,整體走低。當(dāng)然,這可能也是和該行規(guī)模保持較快增長帶來分母端稀釋效應(yīng)有關(guān),并疊加銀行風(fēng)險后置因素。此外,截止2023年末,四川銀行不良貸款金額為25.7億,較2021年增長9.5億。值得注意的是,四川銀行成立之前,攀枝花市商業(yè)銀行和涼山州商業(yè)銀行不良資產(chǎn)合計(jì)金額高達(dá)187.1億元,其中賬面保留11.6億元、財(cái)務(wù)核銷25.3億元、剝離轉(zhuǎn)讓150.2億元。通過“賬面保留、財(cái)務(wù)核銷、打包剝離”的方式對原來兩家銀行不良資產(chǎn)進(jìn)行處置,并在成立后加大對存量風(fēng)險資產(chǎn)處置力度。

風(fēng)險抵御能力方面,2021年至2023年該行撥備覆蓋率分別為319.9%、286.7%和311.3%,整體保持比較充足的水平。

不過,機(jī)構(gòu)之家進(jìn)一步研究發(fā)現(xiàn),在規(guī)模快速增長的背后,四川銀行仍存在諸多問題,例如盈利能力薄弱,內(nèi)控不足,仍是重大困擾。

圖:四川銀行ROE和ROA情況 資料來源:wind

圖:四川銀行ROE和ROA情況 資料來源:wind盡管四川銀行近幾年凈利潤在收入的帶動下增長較快,即從2021年的6.2億上升至2023年的13.0億,但其盈利底子終究還是比較薄弱。近幾年四川銀行加權(quán)平均凈資產(chǎn)收益率ROE不到5%,扣除杠桿因素的總資產(chǎn)收益率ROA不到0.5%,不僅低于商業(yè)銀行行業(yè)平均水平,且低于監(jiān)管要求(根據(jù)《金融機(jī)構(gòu)合格審慎評估標(biāo)準(zhǔn)(2023年版)》,商業(yè)銀行的資本收益率(ROE)應(yīng)不低于11%,總資產(chǎn)收益率(ROA)要求不低于0.50%)。

薄弱的盈利能力事實(shí)上很難滿足銀行對于分紅、內(nèi)生資本補(bǔ)充等需求。2023年,四川銀行核心一級資本充足率高達(dá)41.4%,到了2024年上半年末,已經(jīng)大幅下降至13.2%。盡管仍高于監(jiān)管紅線,但缺乏強(qiáng)有力的內(nèi)生資本補(bǔ)充,資本缺口或在不久的將來出現(xiàn)。

圖:四川銀行成本收入比情況(%) 資料來源:wind

圖:四川銀行成本收入比情況(%) 資料來源:wind值得一提的是,成本偏高是沖擊該行盈利能力的因素之一。2020年至2023年,四川銀行成本收入比分別為55.1%、45.1%、50.0%和45.7%,高于商業(yè)銀行30%左右的平均水平。而根據(jù)監(jiān)管要求,商業(yè)銀行的成本收入比應(yīng)控制在35%以下。

此外,四川銀行在內(nèi)部控制和合規(guī)管理方面也暴露出不少問題。除了該行副行長楊朝暉因涉嫌嚴(yán)重違紀(jì)違法被調(diào)查引發(fā)市場對四川銀行公司治理的質(zhì)疑之外,該行也頻頻收到監(jiān)管部門開出的罰單。

據(jù)不完全統(tǒng)計(jì),2024年,該行累計(jì)收到10張罰單,罰款金額高達(dá)數(shù)百萬元,這些處罰主要集中在信貸業(yè)務(wù)領(lǐng)域。總行層面,2024年4月,因辦理房地產(chǎn)開發(fā)貸款業(yè)務(wù)中貸款用途不合規(guī)、貸前調(diào)查不盡職,被罰款40萬元。2024年5月,成都青羊支行因違規(guī)辦理商業(yè)用房按揭貸款,被罰款30萬元。2024年7月,涼山分行因未對集團(tuán)客戶實(shí)施統(tǒng)一授信管理、違規(guī)辦理無還本續(xù)貸和重組貸款,用以掩蓋不良貸款,被罰款30萬元。涼山會理支行因人員管理不到位、貸前調(diào)查不盡職、貸后管理不到位,被罰款42萬元等等。

整體而言,四川銀行副行長被雙開事件,或讓大眾質(zhì)疑其內(nèi)控和治理不足,而頻遭監(jiān)管罰單更是印證。從該行的管理層來看,目前形成“一正四副一行助”高管架構(gòu),整體趨向年輕化并具備本土化經(jīng)驗(yàn),市場化薪酬背后具備競爭力。作為僅成立4年的四川銀行,非常年輕。年輕有年輕的好處,例如,不管是收入還是資產(chǎn)規(guī)模,均保持快速增長,但高成長性背后,相關(guān)問題仍需引起重視。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)