北京銀行財報背后的“財技”。

營收增百萬利潤猛增25億

4月7日,北京銀行披露2022年業績,財報顯示,2022年,北京銀行實現營業收入662.76億元,比2021年增加了100萬元;歸母凈利潤247.6億元,同比增加11.4%;截至2022年末,北京銀行資產規模3.39萬億元,不良貸款率1.43%,撥備覆蓋率210.04%。

值得注意的是,北京銀行雖然利潤出現雙位數增長,但營收卻幾乎原地不動,而且2022年4季度營收增速較三季度環比下降3.2%。從主要收入來源看,北京銀行的利息凈收入同比僅增長0.1%,顯示其受息差下降影響較大。增長較多的是手續費及傭金凈收入,同比增長18%;此外,受2022年四季度債市下跌影響,北京銀行公允價值變動凈損益高達9.2億元,四季度單季虧損9億。

財報數據顯示,北京銀行的賺錢能力正在不斷削弱。拉長時間看,從2013年-2022年,北京銀行的加權ROE從18.05%一路下滑至9.6%,幾乎腰斬。

財報顯示,北京銀行營收增速下降而盈利增速提升,并不是資產質量改善導致的,而是撥備計提水平降低帶來的。換句話說,北京銀行用撥備手段對凈利潤進行了適當調節,從而讓財報數字看上去更加好看而已。

為什么這么說呢?

從資產質量看,截至2022年末,北京銀行不良貸款余額257億,比2021年(241億元)增加6.6%,不良率為1.43%,同比下降0.1%。

2020年-2021年,北京銀行關注類貸款規模不斷增長,2020年末,北京銀行關注類貸款為178.63億元,2021年,關注類貸款猛增至247.24億元,2022年末,關注類貸款增至289.7億元。可疑貸款方面,過去三年的規模分別是54.98億元、58.89億元、93.58億元,2022年末的可疑貸款規模增加較多。

但是同期,北京銀行次級貸款規模卻是逐步下降的。2020年末、2021年末、2022年末,北京銀行次級貸款分別為154.96億元、147.64億元、126.91億元。

過去幾年,北京銀行核銷不良貸款的規模一直比較大。2019-2022年,北京銀行分別核銷不良貸款100.44億元、123.09億元、164.07億元、109億元。同期貸款減值準備金余額分別為456億元、530億元、507億元和540億元。

需要指出的是,2017年-2020年,北京銀行一直保持較高的計提規模,這與其在2021年和2022年降低計提金額形成了鮮明對比,尤其是2021年,北京銀行計提141億元減值準備,但當年核銷不良貸款金額高達164億元;2022年,北京銀行計提134億元,當年核銷109億元。眾所周知,通過貸款計提減值準備來調節利潤是銀行經常使用的手段。北京銀行2021年和2022年的利潤數據顯然有刻意“美化”嫌疑。

2019-2022年,北京銀行撥備覆蓋率一路下滑,從224.69%下降至210.04%。

資本充足率方面,北京銀行同樣處于下行趨勢。2019年-2022年,北京銀行資本充足率分別為14.04%、14.63%、11.49%、12.28%;同期,北京銀行一級資本充足率從最高13.45%下降至10.09%,核心資本充足率從最高9.86%下降至9.22%。

歷史非標資產風險爆發

北京銀行在年報中披露稱,2022年,公司在應對風險挑戰中實現“行穩致遠”,上線“冒煙指數”1.0版本,啟動新一代信用風險管理系統重構項目,資產質量穩中加固。不過,現實情況是,北京銀行過往非標資產包袱依然較重,相關風險正處于快速暴露期。

財報顯示,截至2022年末,北京銀行金融投資總額 11272.41 億元,較2022年初增長 14.10%,其中交易性金融資產規模2877億元;債權投資6751億元,其他債權投資1635億元,其他權益工具投資8.5億元。

北京銀行的投資品種主要包括債券、資產管理計劃及信托計劃、基金等。從會計科目來看,北京銀行2019年以來根據新會計準則對投資資產進行分類,投資資產主要由交易性金融資產、債權投資和其他債權投資構成;其中根據持有債券不同的合同現金流量特征,債券投資被分別計入上述三個科目;資產管理計劃及信托計劃被計入債權投資科目,基金投資被計入交易性金融資產科目。

截至2022年末,北京銀行交易性金融資產、債權投資和其他債權投資分別占投資資產凈額的25.52%、59.89%和14.51%。截至2021年末,北京銀行交易性金融資產、債權投資和其他債權投資分別占投資資產凈額的19.17%、66.04%和14.34%。可見,2022年,北京銀行大幅增加了對基金、債券等交易性金融資產的投資,實際金額增加970億元,較年初增長51.33%;資產管理計劃、信托計劃則縮減了近200億元。

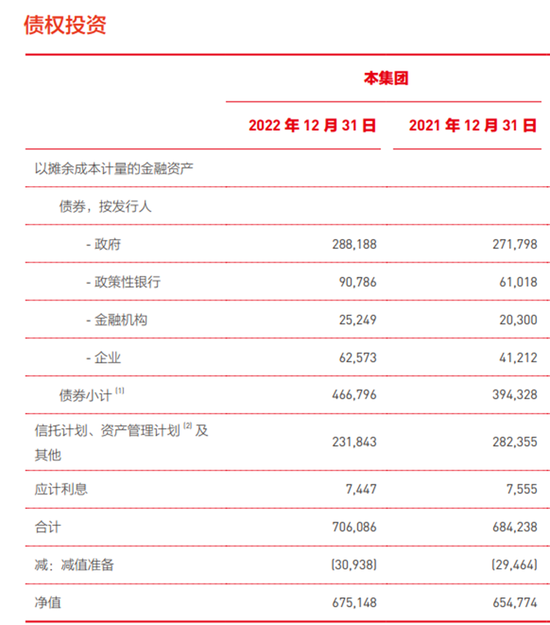

債權投資方面,截至2022年末,北京銀行持有的債券總資產為4667.96億元,比2021年增加723億元,增幅18%;信托計劃、資產管理計劃及其他規模為2318.43億元,比2021年減少505億元,同比減少18%。

從披露信息看,北京銀行信托計劃、資產管理計劃等涉及的資產質量大幅下滑,風險快速爆發。

截至2021年末,其他金融資產 (不含應計利息)被劃入階段二和階段三的其他金融投資金額分別為98.78億元和428.59億元,占其他金融資產總額(不包含交易性金融資產)的比重分別為3.50%和15.18%,劃入階段三金額及占比均較之前年度大幅增長,投資資產質量下滑明顯,

2022 年末,其他金融資產 (不含應計利息) 被劃入階段二和階段三的其他金融投資金額分別為57.39億元和414.88億元,占其他金融資產總額的比重分別為2.48%和17.89%,劃入階段三金額占比進一步攀升,這顯示北京銀行投資資產質量下滑的勢頭難以逆轉,資產風險化解工作較為艱巨。

從披露信息看,北京銀行資產質量下滑主要是表外理財非標回表所致。聯合資信在出具的評級報告中指出,北京銀行違約投資資產中的借款主體主要集中在房地產領域,涉及中信國安集團有限公司、中信國安城市發展控股有限公司、北順華房地產開發有限公司及經緯置地有限公司等,雖然抵質押物相對充足,但仍存在較大減值缺口,投資資產質量變動及風險資產處置情況值得關注。

從資產減值準備看,北京銀行還沒有為債權投資相關風險做好充分準備。截至2022年末,北京銀行債權投資科目減值準備余額為309.38億元,占債券投資凈值的4.6%,其中階段二和階段三減值準備余額分別為12.38億元和238.24億元;2022年,北京銀行對債權投資資產第三階段計提72億元,核銷轉出60億元。這意味著,北京銀行的風險計提不足以應對其債權投資已經暴露的風險。

從北京銀行披露信息也可以看出,歷史風險化解工作需要持續較長時間,很多逾期資產需要通過漫長的訴訟解決。截至2022年末,北京銀行作為原告且爭議標的本金金額在1000萬元以上的尚未了解訴訟、仲裁案件共67起,涉及金額約177.58億元;北京銀行作為被告的尚未了結的訴訟、仲裁案件涉及金額75.26億元。

眾所周知,2021年是資管新規過渡期的最后一年,各銀行在這一年紛紛加速表外資產的回表步伐。然而,回表最直接的后果就是迫使銀行加大計提減值損失準備,進而減少銀行利潤。從這個角度看,2022年應該不是北京銀行最困難的一年,要徹底化解表外資產帶來的風險,北京銀行還需要更多時間。

(開甲財經)

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)