炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:西安銀行的業績、股價“煩惱”

來源:首財--首條財經研究院

作者:赤耳

導語:

“躺平”熱浪,仍在網絡翻滾,引得俞敏洪、董明珠等大佬紛紛下場發聲。

三軍可奪帥,匹夫不可奪志也!多數輿論并不贊同年輕人躺平佛系。聚焦競爭日烈的金融業,又何嘗不如是?

Wind數據顯示,截至5月31日,銀行指數年內累計上漲14.67%;申萬一級銀行業指數累計漲幅15.26%。這對一向不太受熱錢待見、避險為主的銀行板而言,應是一個不錯成績。

個股方面,成都銀行、江蘇銀行、南京銀行、招商銀行、興業銀行等漲幅均超20%。但也不乏落后腿者,比如西安銀行,5月31日收盤價4.97元,相比開年的5.56元,下跌超10%,是否有“躺平”之態?

01

尷尬上市答卷 股價何以不振?

資本觀望,或也在情理中。

近期的西安銀行,不算太平。

近日,原定5月24日拍賣的9500多萬股西安銀行股權突然“下架”。

銀行股權拍賣繁多,但拍賣上市股權標的的并不常見。突然撤回自然受關注。

拍賣平臺信息顯示:北京市第一中級人民法院稱,寧波中院來函,該院刑事案件與本案存在關聯,可能影響本案執行,請求本院慎重處理。

公告中的“本案”,即2016年的“擔保案”:寧波中百(維權)原董事長龔東升,未經股東大會或董事會同意,為天津九策高科技產業園有限公司提供擔保。因后者欠付中建四局工程款,寧波中百需替其支付5.27億元債務款。

5月27日,西安銀行方面表示,“已關注到股東寧波中百股份拍賣事宜,該事項不會對我公司造成影響”。

的確,躺槍只對市場情緒有暫時影響,根本取舍還在基本面。

官網顯示,西安銀行是陜西省兩家城商行之一,成立于1997年5月,2019年3月1日,西安銀行成功登陸上交所主板,是陜西省也是西北地區首家A股上市銀行。

尷尬在于,這個西北首家的上市答卷并不亮眼:不止今年,西安銀行自2019年3月上市以來,股價持續不振。截至2021年6月2日收盤,西安銀行股價4.97元每股,總市值約221億元,略高于發行價4.68元,但仍低于每股凈資產5.91元,市凈率0.84,處于破凈狀態。

相比之下,同樣1997年成立的寧波銀行,截至6月2日,收盤股42.25元每股,相較9.2元發行價上漲超4倍,總市值2538億元,西安銀行不及其1/10。

面對股價不振,西安銀行也坐不住了。

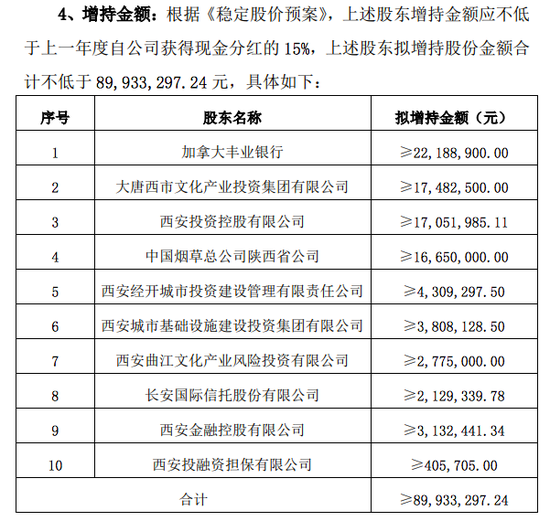

5月7日,其發布觸發穩定股價措施啟動條件的提示性公告。自2021年4月6日起至5月6日,西安銀行股票已連續20個交易日的收盤價低于最近一期經審計的每股凈資產,已觸發穩定股價措施啟動條件。公司擬采取5%以上股東及實際控制人的一致行動人增持公司股票的方式履行穩定股價義務。公司股東加拿大豐業銀行等10名股東擬合計增持的金額不低于8993.33萬元。

5月21日再發公告,“基于對公司未來發展前景的信心和對公司成長價值的認可,積極穩定公司股價”。

字斟句酌,滿滿提振誠意。然5月7日其收盤價4.97元,6月2日依然是4.97元。

何以如此尷尬呢?

行業分析師李晨表示,近幾年不少銀行股出現“破凈”現象,部分區域性中小銀行更是面臨增長放緩、壞賬上升、資產質量下降等經營壓力,股權吸引力較低。

換言之,看預期下菜碟是資本常態,相比增持、表決心,自身競爭實力、成長性才是價值根本。

02

“唯一”之尬 信用減值損失三連增

2020年以來的業績答卷,也有尷尬之色。

2018年、2019年,西安銀行營收分別為59.76億元、68.45億元;歸屬于母公司股東的凈利潤分別為23.62億元、26.79億元。營收和凈利增速均保持在2位數以上,增速可圈可點。

然2020年,西安銀行業績出現較大波動:

2020年一季度末、上半年底、三季度末、2020年底的營收增幅分別為3.55%、-0.79%、0.58%、4.27%;同期凈利增幅分別為10.10%、1.12%、-1%及3.05%,增速較前兩年大幅放緩。

與多數城商行相同,利息凈收入為西安銀行收入主力。由于國家加大金融支持,降低小微企業融資成本,其利息凈收入同比增速放緩。2020年為62.07億元,同比增長9.79%。

此外,凈利差、凈息差、加權平均凈資產收益率等主要盈利能力指標也均出現下滑,同比下降0.12個百分點、0.11個百分點、0.7個百分點,由此導致西安銀行2020年營業利潤和利潤總額雙負增,同比分別下降3.2%、3.65%至30.86億元、30.74億元。

客觀而言,2020年百業承壓、減費讓利的大環境下,西安銀行營利增速下滑也在情理中。

然進入2021年,后疫情時代百業復蘇,企業開門紅頻頻的大背景下,其竟再次陷入凈利下降困境。

2021年第一季度,西安銀行營收18.94億元,同比增長7.73%;歸母凈利潤7.08億元,同比減少8.04%,成為23家A股上市城商行、農商行中唯一一家凈利增速下滑的銀行。

尷尬的唯一背后,其實也有信號。

行業分析師郝瑞表示,銀行調節利潤手段不少,最常用的是撥備利潤收緊和釋放,及免稅資產運用,當年利潤不好看時,購入如國債等免稅資產,可降低所得稅費用,為凈利潤贏得一絲上漲空間。不過,近年由于不良壓力加大,撥備有時也不能完全救業績,由此所得稅調節在銀行財報中出現頻率增多。

西安銀行2020年報稱,“由于免稅資產的增加,該行2020年所得稅費用下降38.51%,最終凈利潤同比增長3.03%。”利潤表顯示,西安銀行2020年所得稅費用從5.12億元減少至3.15億元,下降了38.51%。

問題在于,稅收調節只在一時,如業績能力跟不上,最終還會呈現問題本態。

另一個主要原因,是今年一季度西安銀行的信用減值損失6.28億元,相比去年同期的4.47億,同比增長40.50%。

為何產生這么多信用減值呢?

4月2日,西安銀行公告稱,2021年一季度,一客戶在該行的9.5億元金融資產出現信用風險,該行計劃計提4.75億元減值準備,該部分減值準備占該客戶整體風險敞口的50%。

盡管西安銀行未披露客戶具體情況,但查閱年報可見,截至2020年末,西安銀行前十大貸款客戶合計貸款余額110.86億元,占該行貸款和墊款總額的6.45%。上述客戶存放的9.5億元金融資產規模,與該行第五大客戶貸款余額9.6億元相似。

拉長維度,2018-2020年,西安銀行當年的信用減值損失分別為13.41億元、18.24億元、21.55億元,三年持續增長。2021年一季度的6.28億元,更同比上年4.47億元增加40.5%。

而單一客戶4.75億的減值準備,也直接拉開了西安銀行的風險敞口,并讓外界對其大客戶業務的穩健性、風控力重新審視。

作為衡量銀行經營安全性的重要指標之一,2020年西安銀行單一最大客戶貸款比率達到7.09%,同比上升2.84%,達到近六年最高水平。2015年至2019年末,這個貸款比率分別為5.68%、5.38%、5.52%、4.61%、4.25%。

此外,截至2020年末,西安銀行最大十家客戶貸款比率也由上年的32.47%升至37.01%。

資產質量方面,截至2021年3月末,西安銀行的不良貸款率為1.20%,較年初上升0.02個百分點;撥備覆蓋率為273.45%,較上年末上升4.06個百分點。

資本充足率14.41%,一級資本充足率12.31%,核心一級資本充足率為12.31%。三指標較2020年末均有下滑。

根據中泰證券分析,西安銀行年報和季報存在以下不足:第一,2020年四季度、2021年一季度,凈其他非息收入累計同比增速分別為-47.9%、 -9.4%,主要原因在于公允價值變動損益大幅壓降和投資收益下降所致。第二,單季年化成本收入比小幅上行。2021年一季度單季年化成本收入比同小幅上升1.86個百分點至 21.22%,其中,業務及管理費同比增長16.8%,預計與公司加大科技投入,持續推進人工智能技術平臺建設,科技賦能提升經營管理效能有關。

如把2021年一季度業績同比增長進行拆分,結果顯示,規模、稅收正向貢獻業績,息差、非息、成本、撥備均負向貢獻業績。

“西安銀行股東增持意在維護股價穩定,但該行基本面表現并不良好,包括凈利差、凈息差、加權平均凈資產收益率等主要盈利能力指標均出現下滑。”知名財經評論員郭施亮指出,上市公司股價走勢歸根到底取決于基本面與盈利能力。資金會更加聚焦到具有成長性、基本面更穩定的銀行股中。

03

梁邦海的蝶變期許

所言不虛,無論新證券法,還是證監會頻頻質量發聲,都透露出價值投資已是行業趨勢。種種問題煩惱下,如想打破業績股價雙殺的尷尬,西安銀行需要精進內力、打磨基本功,改善成長基本面。

看看內控風控,或有更深體會。

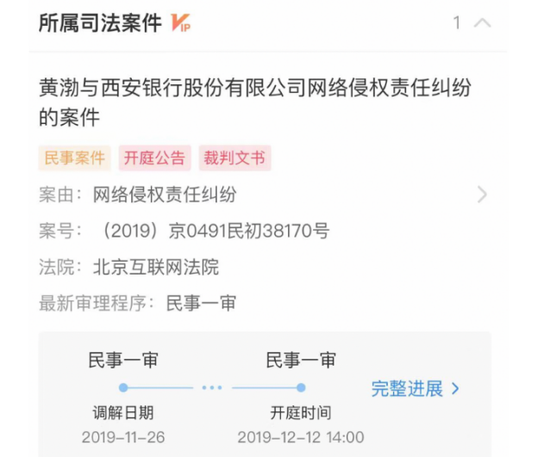

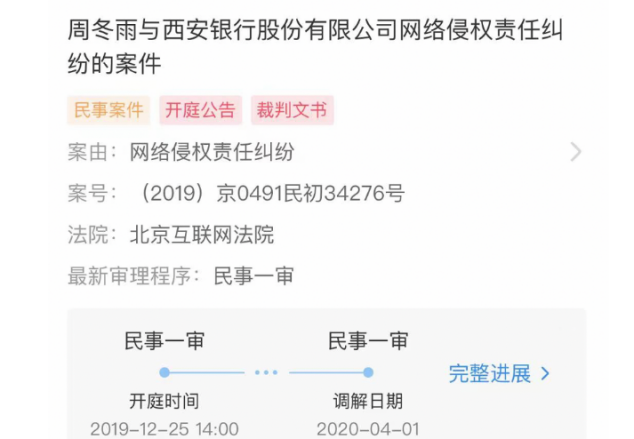

企查查信息顯示,分別于2019年末及2020年4月份西安銀行有兩起關于網絡侵權責任糾紛的民事調解,分別涉及周冬雨、黃渤兩位明星。由于以調解方式結案,故具體內容細節尚無法得知。

2021年3月4日,中國銀保監會陜西監管局罰單顯示,因同業業務不審慎,西安銀行被罰50萬元。

而開年1月,陜西銀保監局還向西安銀行及支行連開出6張罰單,總罰款162萬元。

違規行為包括:個人經營性貸款用途管控不嚴,資金流入房地產領域;個人消費貸款用途管控不嚴,資金流入房地產領域;流動資金貸款違規流入房地產領域;房地產開發貸款支付審核不嚴格,資金回流至借款人;經營性物業貸款貸前調查不盡職;發放流動資金貸款用于項目建設等。

一番梳理,西安銀行“毛病”、“煩惱”真真不少。該怎么治?

一個好消息是,空缺了約一年半的行長一職終于到位。

2021年2月3日,西安銀行發布公告:已聘任原國家開發銀行陜西分行副行長梁邦海擔任新一屆行長。

資料顯示,梁邦海現年51歲,博士研究生學歷,高級會計師。歷任中國投資銀行西安分行行員;國家開發銀行陜西分行副處長、處長;國家開發銀行陜西分行黨委委員、副行長;平安銀行西安分行黨委書記;平安銀行銀川分行籌備組組長等職。

對于梁邦海的印象,有媒體報道,其前同事稱一是效率高;二是專業強,“許多疑難雜癥都是梁行長出面解決的”。三是想做事,“在政策性銀行打拼二十多年后,梁行長應該是想讓人生經歷更豐富,才做出了加入商業銀行決定。從勇氣上說,我們還是很敬佩的。”

如此經驗豐富、高效果敢,自然是一件幸事、喜事,西安銀行不乏蝶變期許。

火車跑的快,全靠車頭帶!

梁邦海能否內振業績、外強信心,打破種種尷尬之局,拭目以待。

責任編輯:范迪

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)