|

|

|

„y––ŌĶQDIIīůĎū£ļ»ę«ÚŇš÷√Ķń»ę≥…Īĺ∑÷őŲ(2)http://www.sina.com.cn 2007ńÍ10‘¬23»’ 12:09 ņŪōĒ”^≤ž

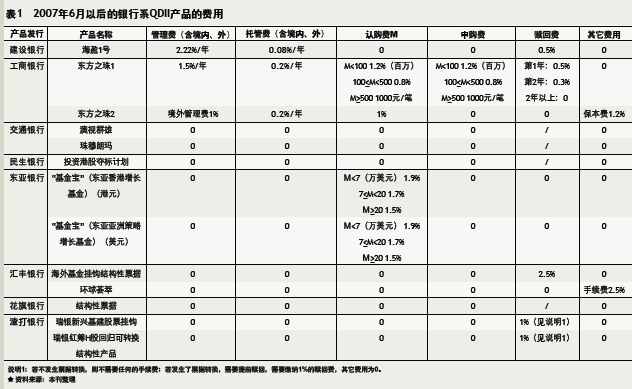

°°°° «Ľ√”X£¨ŖÄ «’śĆć£ļQDII»ę«ÚŇš÷√Ķń»ę≥…Īĺ∑÷őŲ °°°°◊ęőń=͟ϩ “¶Ť§ņŕ ąD∆¨=ĪĺŅĮŔYŃŌ °°°°»ę«ÚŇš÷√Ķń’TĽů£¨ĺŅĺĻ « «Ľ√”X£¨ŖÄ «’śĆćĶńąŲĺį£Ņ °°°°◊ųěť ’“śĶńúpŪó£¨ŔM”√“ŗ «ļ‚ŃŅQDIIģa∆∑Ķńėň≥Ŗ°£ °°°°≤ĽŖ^£¨”…”ŕĪOĻ‹≤ŅťTƶ”ŕ ’ŔMõ]”–Ĺy“ĽĶńėňú £¨“Úīň£¨üo’ď ’ŔMŪóńŅ“÷ĽÚŅāůw ’ŔMňģ∆Ĺ£¨łųľ“„y––ĶńQDIIģa∆∑÷ģťgīś‘ŕ÷Ý≤Ľ…Ŕ≤Óĺŗ°£ľ»”–Ŕţ3%Ķń≥¨łŖ ’ŔM£¨“≤”–°į√‚ŔMĶńőÁ≤Õ°Ī£Ľľ»”–łýďĢÕ∂ŔYÓ~∂»Ő›∂»ŖfúpĶń ’ŔM£¨“≤”–ŃÓ»ňŔMĹ‚Ķń ÷ņmŔM°£ °°°°Ŗ@ļ√ŌŮ“ĽāÄ√‘Ćm°£ °°°°≥żŃňÔ@–‘Ķń≥…Īĺ£¨łŁěťŽ[ĪőĶń «»ň√ŮéŇ…ż÷ĶĶ»Ž[–‘≥…Īĺ°£ňŁāÉÕū»ŰĪý…ĹŌ¬ĶńįĶĹł£¨ērŅŐÕĢ√{÷Ý∆Į≤īĶńQDIIÕ∂ŔY÷ģī¨°£ °°°°»ę«ÚŇš÷√Ķń’TĽů£¨ĺŅĺĻ « «Ľ√”X£¨ŖÄ «’śĆćĶńąŲĺį£Ņ °°°°◊Ŗ≥ŲŔM”√√‘Ćm °°°°Ō»ŅīÔ@–‘≥…Īĺ°£ °°°°ńŅ«įQDII…śľįĶńŔM”√÷ų“™įŁņ®Ļ‹ņŪŔM(ļ¨ĺ≥É»°ĘÕ‚)°ĘÕ–Ļ‹ŔM(ļ¨ĺ≥É»°ĘÕ‚)°Ę’JŔŹŔM°Ę…ÍŔŹŔM°ĘŕHĽōŔMļÕ∆šňŁŔM”√°£ °°°°–¬įśQDIIģa∆∑īů∂ŗŇcļ£Õ‚Ļ…∆Ī°ĘĽýĹūíž„^£¨ÔLŽU“≤›^“‘Õ∂ŔYĻŐ∂® ’“śÓźģa∆∑ěť÷ųĶńŇfŅÓQDIIģa∆∑īůļ‹∂ŗ°£Õ¨ēr£¨∆š ’ŔM“≤∆’Īť…ŌŃň“ĽāÄŇ_ŽA°£ °°°°Ō»ŅīĻ‹ņŪŔMĶ»ŌŗÍPĶńĽýĪĺŔM”√°£“‘Ĺ®‘O„y––ěťņż£¨2006ńÍ ◊∆ŕQDIIģa∆∑°įÖRĶ√”Į°ĪĶŕ“Ľ∆ŕ£¨“‘Õ∂ŔY√ņáÝ’Ģłģāý°Ę’ĢłģôCėčāý°ĘĻęňĺāýĶ»ĻŐ∂® ’“śģa∆∑ěť÷ų£¨Õ∂ŔYĻ‹ņŪŔM÷Ľ”–0.3%/ńÍ£¨Õ–Ļ‹ŔM(ļ¨É»°ĘÕ‚)0.1%/ńÍ£¨∂Ý2007ńÍ–¬Õ∆≥ŲĶń“‘Õ∂ŔYĻ…∆ĪĽýĹūļÕāý»ĮĽýĹūěť÷ųĶń°įļ£ŕA1ŐĖ°Ī£¨Žm»ĽÕ–Ļ‹ŔMŌ¬ĹĶŃň0.02āÄįŔ∑÷Łc£¨Ķę «Ļ‹ņŪŔM(ļ¨ĺ≥É»°ĘÕ‚)Ös…ŌĚqŃňĆĘĹŁ2āÄįŔ∑÷Łc°£ °°°°Ļ§…Ő„y––“ŗ»Áīň°£°įĖ|∑Ĺ÷ģ÷ť1°ĪĶńĻ‹ņŪŔM“≤›^ ◊∆ŕQDIIģa∆∑‘ŲťLŃň1.2%£¨≥żīň÷ģÕ‚£¨ŖÄ“™ ’»°≤Ľ∑∆Ķń’JŔŹŔMļÕ…ÍŔŹŔM°£ °°°°∂ÝŕHĽōŔMÓHĺŖ°įöĘāŻŃ¶°Ī£¨ĶęÖs◊Ó»›“◊ĪĽÕ∂ŔY’ŖļŲ“ē°£ °°°°łýďĢĪĺŅĮĶńĹy”č£¨÷–ŔY„y––∂ŗĒĶ–¬įśQDIIĶńŕHĽōŔM∂ľ‘ŕ1%“‘Ō¬£¨ŇcŇfįśĶń2%°Ę3%ŌŗĪ»£¨”–ňýŌ¬ĹĶ£¨∂Ý“ĽŌÚ ’»°ļ‹∂ŗŕHĽōŔMĶńÕ‚ŔY„y––£¨‘ŕŕHĽōŖ@“Ľ≠hĻĚ…Ō£¨ń≥–©ģa∆∑“≤Ćć¨FŃňŃ„ ’ŔM°£ °°°°»Ľ∂Ý£¨Ŗ@≤Ę≤Ľ“‚ő∂÷Ý–¬įśQDIIģa∆∑Ķń ’ŔM”–ňýŌ¬ĹĶ°£“‘Ė|ĀÜ„y––ĶńQDIIģa∆∑ěťņż£¨Žm»Ľ°įĽýĹūĆö°ĪŌĶŃ–Ňc°įĽýÖRĆö°ĪŌĶŃ–ŌŗĪ»£¨ŕHĽōŔM”…◊ÓłŖĶń3%ĹĶĶĹŃň0£¨’JŔŹŔMÖs”…Ń„ ’ŔM…Ō…żĶĹŃň1.5%-1.9%°£ °°°°“Úīň£¨÷Ľ”–ĺCļŌŅľŃŅłųŪó ’ŔMŪóńŅ÷ģļů£¨≤Ňń‹Ć¶QDIIģa∆∑Ķń’Żůw ’ŔMňģ∆Ĺ◊Ų≥Ų‘uÉr(“äĪŪ3)°£

°°°°ĪMĻ‹QDIIģa∆∑ ’ŔM‘ĹĀŪ‘ĹłŖ£¨≤ĽŖ^»‘»ĽŅ…“‘įlĺÚ“Ľ–©Ņ…“‘ŌŪ”√Ķń°į√‚ŔMőÁ≤Õ°Ī°£ņż»ÁĹĽÕ®„y––°įįń“ē»ļ–Ř°Ī°Ę°į÷ťń¬ņ ¨Ē°Ī“‘ľį√Ů…ķ„y––◊Ó–¬Õ∆≥ŲĶń°įÕ∂ŔYłŘĻ…äZėň”čĄĚ°Ī£¨∂ľĆć¨FŃňňý÷^°įŃ„ ’ŔM°Ī°£ °°°°≥żīň÷ģÕ‚£¨„y––QDIIŇcńŅ«įő®“Ľ“ĽŅÓĽýĹūQDIIĶń ’ŔMėňú “≤ «ŌŗģĒĶń°£Ļ‹ņŪŔM°ĘÕ–Ļ‹ŔM“‘ľį’JŔŹŔMĶ»ĽýĪĺŔM”√≤ĘüoŐęīů≤ÓĄe£¨÷Ľ «ŕHĽōŔM…Ō£¨ĽýĹūQDIIŇc÷–ŔY„y–––¬įśQDIIģa∆∑ŌŗĪ»£¨“™łŖ≥Ųļ‹∂ŗ£¨»Aį≤áÝŽHŇš÷√ĽýĹūĶńŕHĽōŔM◊ÓłŖŅ…Ŗ_2.75% °£ °°°°Ž[–‘≥…Īĺ °°°°‘ŔŅīŽ[–‘≥…Īĺ°£ °°°°Ć¶”ŕQDIIÕ∂ŔY∂Ý—‘£¨◊ÓīůĶńŽ[–‘≥…ĪĺĪ„ «»ň√ŮéŇ…ż÷Ķ°£ °°°°ņŪ’ď…Ō£¨÷Ľ“™»ň√ŮéŇ≤ĽĒŗ…ż÷Ķ£¨Ōŗƶ”ŕ»ň√ŮéŇ»űĄ›ĶńéŇ∑N£¨ņż»Á√ņ‘™£¨ĺÕēĢ≤ĽĒŗŔH÷Ķ£¨Źń∂ÝģĒÕ∂ŔY’ŖÉ∂¨FÕ∂ŔY ’“śērļÚĺÕēĢįl…ķÖRÉ∂ďp ß°£ °°°°∂ÝńŅ«įŖxďŮ»űĄ›ōõéŇ «÷ųŃų°£ °°°°łýďĢĪĺŅĮ’ŻņŪĶńŔYŃŌ£¨ńŅ«įĶńģa∆∑÷–£¨Ĺ^īů≤Ņ∑÷≤…”√Ńň√ņ‘™ĽÚ’ŖłŘéŇ◊ųěťÕ∂ŔYĶńōõéŇ°£≤ĽÉH√ņ‘™Ōŗƶ”ŕ»ň√ŮéŇŔH÷Ķ£¨Õ¨ēr”…”ŕłŘ‘™≤…»°Ķń «ŠĒ◊°√ņ‘™Ķń¬ďŌĶÖR¬ £¨“ÚīňłŘéŇŌŗƶ”ŕ»ň√ŮéŇÕ¨ė”ŔH÷Ķ°£ °°°°łýďĢ÷–áÝ»ň√Ů„y–– ŕôŗ÷–áÝÕ‚ÖRĹĽ“◊÷––ńĻę≤ľĶńĒĶďĢ£¨2007ńÍ8‘¬15»’„y––ťgÕ‚ÖR –ąŲ√ņ‘™Ķ»ĹĽ“◊ōõéŇƶ»ň√ŮéŇÖR¬ Ķń÷–ťgÉrěť£ļ1√ņ‘™Ć¶»ň√ŮéŇ7.5921‘™°£Ōŗƶ”ŕÖRłńēr8.11ĶńÖR¬ ”čň„£¨»ň√ŮéŇ“—Ĺõņؔ腿÷Ķ6.39%°£ °°°°é◊ļűňý”–Ķń –ąŲÓAúy «£¨»ň√ŮéŇ…ż÷ĶĶńŖ^≥Ő»‘»ĽĆĘťL∆ŕ≥÷ņm°£ –ąŲ∆’ĪťĶńÓA∆ŕ∂Ý—‘£¨»ň√ŮéŇĶńńÍ…ż÷Ķ∑ý∂»Ņ…ń‹Ŗ_ĶĹ5%°£“Úīň£¨»ÁĻŻÕ∂ŔYQDII£¨Ŗ@≤Ņ∑÷ĶńôCēĢ≥…Īĺ «ĪōŪö“™ŅľĎ]Ķń°£ °°°°≤ĽŖ^£¨“≤”–ņżÕ‚°£ °°°°Ŗ^»•é◊ńÍ÷–£¨öW‘™°Ęįń‘™°Ę–¬őųŐm‘™Ķ»Ć¶”ŕ»ň√ŮéŇĺý «Ī£≥÷…żĄ›°£÷Ľ“™ÖR¬ ≤Ľįl…ķ∑≠řD£¨ń«√ī≤…”√Ŗ@–©ōõéŇėňÉr£¨ĄtŅ…“‘◊‘»ĽŖ^ěVÖRÉ∂ďp ß°£ °°°°≤ĽÉH»Áīň£¨įń‘™°Ę–¬őųŐm‘™Ķ»ōõéŇĺý «łŖŌĘōõéŇ°£“Úīň”√įń‘™ėňÉrĶńQDII£¨∆šÓA∆ŕ ’“śÕ®≥£“™łŖ”ŕ∆šňŻōõéŇ°£ņż»Á√Ů…ķ„y––Ķń–¬“ĽīķQDIIģa∆∑£¨≥÷”–“ĽńÍĶń∑÷ľt™ĄĄÓĺÕŅ…“‘Ŗ_ĶĹ16%°£ °°°°≤ĽŖ^£¨“≤”–„y––Ķńģa∆∑ĹõņŪ∑Q£¨Ć¶”ŕįń‘™Ķ»áÝŽH…ŌĶńōõéŇ∂Ý—‘£¨“ĽńÍÉ»≤®Ą”≥¨Ŗ^16%£¨“≤≤Ę≤ĽļĪ“ä°£ĆćŽH…Ō£¨8‘¬÷–—ģ£¨“Úěť√ņáÝīőľČįīĹ“āý»ĮĶńōď√ś”įŪĎ£¨įń‘™Ć¶√ņ‘™ĶńÖR¬ ĺÕ≥Ų¨FŃňĺř∑ýŌ¬ĶÝ°£ °°°°≥żŃň…ż÷ĶĶńôCēĢ≥…Īĺ£¨ŃŪÕ‚“ĽāÄŽ[–őĶń≥…Īĺ «ďQÖR°£“Ľľ“…ŐėI„y––Ķńģa∆∑ĹõņŪ∑Q£¨ľī Ļ «É켛ņŻ¬ £¨÷Ń…Ŕ“≤–Ť“™ěť1.73%°£ °°°°“Úīň£¨∂ŗőĽĆ£ėI»ň ŅĪŪ ĺ£¨ŅľĎ]ńŅ«į“ĽńÍ∂®∆ŕīśŅÓ3%◊ů”“ĶńņŻŌĘ ’»Ž£¨»ÁĻŻQDIIģa∆∑ĶńÓA∆ŕ ’“ś¬ ÷Ľ”–7%-9%£¨Ņ…ń‹ŖÄ≤Ľ»ÁŃŰ‘ŕáÝÉ»īś∂®∆ŕ°£łŁ≤Ľ“™’f£¨Ņ…ń‹Śe ßáÝÉ»◊C»Į –ąŲ«įňýőī”–ĶńīůŇ£ –°£ °°°°Õ¨ēr£¨ļ£Õ‚Ňš÷√ĶńŃŪÕ‚“Ľ√ś «≤ĽĶ√≤ĽĹõ ‹áÝŽH –ąŲĶńīůÔLīůņň£¨ņż»Á√ņáÝīőįīő£ôCĶ»“‚Õ‚“ÚňōĶ»°£ °°°°Ć¶”ŕáÝŽH –ąŲļÕáÝÉ» –ąŲ£¨”–“ĽāÄĪ»”ų°£ °°°°»ÁĻŻį—áÝŽH –ąŲĪ»◊ųŐę∆Ĺ—ů£¨ń«√īáÝÉ» –ąŲĺÕļ√ŌŮ“ĽāÄ≥¨≥Ųļ£∆Ĺ√śĶńÉ»ÍĎļĢ≤ī°£ńŅ«į ««ťõr «£¨Őę∆Ĺ—ů’ż‘ŕÕň≥Ī£¨∂ÝÉ»ÍĎļĢÖs «Ěqňģ°£ °°°°ŃųĄ”–‘÷ģņß °°°°ŃųĄ”–‘ «ņßĒ_QDIIĶńŃŪ“ĽāÄ∆ŅÓi°£ °°°°“Ľį„∂Ý—‘£¨ŕHĽōólľĢ“é∂®‘ĹŅŃŅŐ£¨QDIIĶńŃųĄ”–‘‘Ĺ≤Ó°£ °°°°ŃŪÕ‚“Ľāē鬅 «£¨‘Ĺ «≤ĽĪ£ĪĺĶńģa∆∑£¨‘ĹĎ™‘ď‘Ųľ”ŃųĄ”–‘°£ņż»ÁĽýĹūļÕĻ…∆Ī£¨ĺý «ÕÍ»ę≤ĽĪ£ĪĺĶńģa∆∑£¨Ķę «∆šŃųĄ”–‘∑«≥££¨Ć¶”ŕ“Ľį„ĶńÕ∂ŔY’Ŗ∂Ý—‘£¨é◊ļű «Ņ…“‘ŽSēr◊ɨFĶń°£ °°°°ņŌįśĪĺQDIIĺÕīś‘ŕŃųĄ”–‘ĶńŤ¶ī√°£≤ĽŖ^£¨ĪňērĶńQDII∂ŗĒĶ“‘Ī£Īĺěť÷ų£¨Źń“ĽāÄĹ«∂»÷v «ěťĪ£Īĺ∂݆ř…ŁŃň≤Ņ∑÷ĶńŃųĄ”–‘°£ °°°°≤ĽŖ^£¨Ć¶”ŕ–¬įśĶńQDII£¨įťŽS‘ĹĀŪ‘Ĺ∂ŗĶń∑«Ī£Īĺģa∆∑≥Ų¨F£¨īůīů∑Ňň…ŃňŕHĽōĶńólľĢ£¨ĪMĻ‹»ÁīňŃųĄ”–‘»‘»Ľ «QDIIģa∆∑Ķń∂ŐįŚ÷ģ“Ľ°£ °°°°Ī»›^2007ńÍ6‘¬÷ģļů„y––ŌĶQDIIŃųĄ”–‘£¨„y––»‘»Ľ‘ŕŕHĽōērťg°ĘŕHĽōŔM”√£¨“‘ľįŕHĽōólľĢ…Ō◊ŲŃň“Ľ–©“é∂®°£ľī Ļ «ŃųĄ”›^ļ√Ķńģa∆∑£¨“≤÷Ľ «ŐŠĻ©√Ņ÷‹ŕHĽō“ĽīőĶńôCēĢ£¨Õ¨ēr“é∂®Ńň◊ÓĶÕĶńÜőőĽ£¨ĽÚ’Ŗ“™«ů“Ľīő–‘ŕHĽō°£ °°°°łýďĢĪĺŅĮĶń—–ĺŅ£¨Ōŗƶ∂Ý—‘£¨ŃųĄ”–‘ĪŪ¨F◊Óļ√Ķń «Ė|ĀÜ„y––Ķń°įĽýĹūĆö°ĪŌĶŃ–ļÕĻ§––Ķń°įĖ|∑Ĺ÷ģ÷ť1°Ī£¨Ćć¨FŃňť_∑Ň ĹÕ∂ŔY£¨≤Ę”ŕģa∆∑∑‚ť]∆ŕĹY Ýļů£¨√Ņ÷‹ľīŅ…ŕHĽō°£≤ĽÉH»Áīň£¨°įĽýĹūĆö°ĪŖÄĆć¨FŃňŕHĽōŃ„ ’ŔM£¨∂Ý°įĖ|∑Ĺ÷ģ÷ť°Ī“≤÷Ľ“™ ’»°0-0.5%ĶńŕHĽōŔM°£ °°°°≤ĽŖ^£¨°įĖ|∑Ĺ÷ģ÷ťI°ĪļÕ°įĽýĹūĆö°ĪÖs∂ľĆŔ”ŕ°į∑«Ī£Īĺ–Õ°Īģa∆∑£¨ÔLŽU–‘Ōŗƶ›^īů°£

≤Ľ÷ß≥÷Flash

|

|||||||||||