來源:濟南時報

據(jù)了解,近年來消費者“被消費貸”的情況并非個例。新黃河記者調(diào)查發(fā)現(xiàn),一些“嵌套”在平臺支付環(huán)節(jié)的借貸類金融產(chǎn)品,在展示服務協(xié)議時無需消費者手動勾選,且授權流程相對簡單,存在誘導市民優(yōu)先使用貸款的嫌疑。2022年1月,中國銀保監(jiān)會曾發(fā)文,對誘導消費者優(yōu)先使用消費信貸等營銷行為進行了風險提示。

取消未住酒店訂單后 意外收到“催款”短信

2022年2月14日,市民馬先生通過“去哪兒網(wǎng)”手機APP預訂了安徽某酒店的一間客房。馬先生說,在操作時因網(wǎng)絡卡頓,他嘗試多次支付,終于成功預訂。

當天傍晚,馬先生到酒店辦理入住時意外得知,自己預訂了三間客房。在與酒店方溝通后,取消了兩筆訂單。

馬先生的說法得到了酒店方一名相關負責人的證實。“一般客人的需求我們都會答應,確實預訂錯了,我們當天就給他取消了。”該負責人告訴新黃河記者。

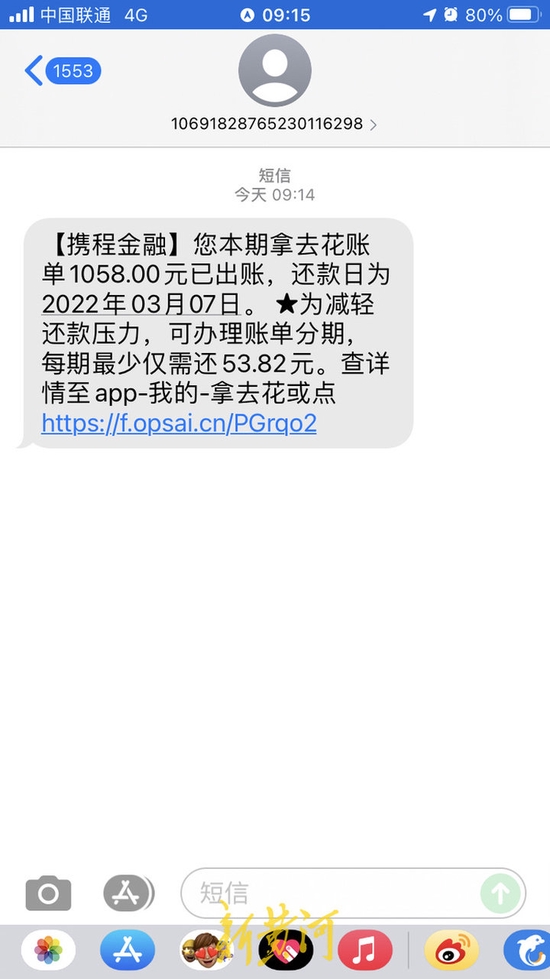

之后,馬先生順利入住了酒店。意外的是,第二天退房時,他卻收到了一條短信:“您本期拿去花賬單1058元已出賬,還款日為2022年3月7日。”根據(jù)馬先生提供的短信截圖,這則短信的來源為“攜程金融”。

未入住訂單取消后 市民收到的”催款”短信

“我就很納悶,我沒有聽過‘拿去花’,更沒有用過。軟件綁定的是我的銀行卡,只扣款了一次。”馬先生說,雖然當時他認為這是一個“誤會”,但想到短信里的1058元正好是兩筆已經(jīng)取消訂單的總費用,于是他聯(lián)系了“去哪兒網(wǎng)”的客服。

“我和客服反復溝通了多次,客服人員說訂單已經(jīng)產(chǎn)生,是無法撤銷的。”馬先生說,“但是我根本沒有入住,酒店方也已經(jīng)取消了訂單,為什么還會產(chǎn)生費用呢?是誰在替我操作?而且使用這類借貸類金融產(chǎn)品是否會對我未來的金融行為產(chǎn)生影響?”不安和疑慮困擾著馬先生。

消費者質(zhì)疑支付授權過程 經(jīng)協(xié)商平臺退款

根據(jù)公開消息,2015年,攜程與去哪兒合并,“拿去花”則是攜程旗下的一款金融產(chǎn)品。新黃河記者在攜程旅行網(wǎng)官網(wǎng)查詢到,拿去花是攜程金融聯(lián)合各大銀行、消費金融等擁有合法金融業(yè)務資質(zhì)的機構共同推出的信用消費服務。官方顯示,2018年,拿去花資產(chǎn)支持專項計劃獲得深交所通過儲架發(fā)行30億。

但馬先生明確表示,他通過手機預訂酒店時,并未授權通過此類產(chǎn)品支付房費。即便是存在“誤操作”的情況,在支付等環(huán)節(jié),平臺也沒有進行“關鍵提醒”,相當于“稀里糊涂”地開通并使用了消費貸。

多次溝通未果,馬先生將問題投訴至監(jiān)管部門。“后來再次接到平臺回復,說我使用了先住后付這一功能,去哪兒網(wǎng)認可訂單未發(fā)生且酒店已經(jīng)取消的事實,提出這筆款項可以先打給我,由我去償還到拿去花的賬戶里。”

這遭到了馬先生的拒絕。“我壓根沒借過這個錢,為什么要我去還?”馬先生要求,取消此筆貸款,錢款原路退回,同時抹去可能給他個人帶來的征信記錄。

據(jù)悉,經(jīng)過兩周時間協(xié)商,在相關部門的督促下,相關錢款已經(jīng)取消并退回。但馬先生表示,希望平臺方給出書面道歉,或是書面證明,以免自己未來的金融行為因此次“不正常”的借貸產(chǎn)生影響。

關于此事,雙方還在協(xié)調(diào)溝通中。

去哪兒網(wǎng)回應:使用“拿去花”得到消費者授權

雖然看似是個圓滿的結局,但過程中暴露的問題不容小覷。為何取消訂單后仍發(fā)生了費用?消費者聲稱不知情的情況下,如何通過借貸產(chǎn)品支付了費用?平臺有沒有進行關鍵操作的提醒?帶著這些問題,3月2日,新黃河記者致電了去哪兒網(wǎng)。

去哪兒網(wǎng)公關部相關工作人員向記者表示,馬先生在“拿去花”產(chǎn)生的款項已經(jīng)原路退回,并表示“不會影響消費者的征信”。

“消費者在網(wǎng)上預訂酒店的過程中,我們會進行全程提示,包括入住人的姓名、手機號,是否連續(xù)預訂等,根據(jù)記錄顯示,消費者都點了確認,因此出現(xiàn)了三筆訂單。”工作人員說,“消費者實際入住后,反饋到我們,說酒店已經(jīng)答應取消訂單,但是作為平臺和代理商,我們沒有收到酒店關于退掉的是哪兩單的情況,所以我們一直在核實。”

“我們也升級了投訴,一直在跟進這件事。牽扯到酒店和代理商的結算周期,在確定訂單后我們馬上給他退掉了。”工作人員說。

對于消費者如何授權“拿去花”支付的問題,該工作人員表示,平臺在消費者選擇支付方式時都會進行提醒,“這個是他一步一步確認的,包括他開通后也會有短信提示,但可能他沒有看到。”

該工作人員表示,若用戶選擇“先住后付”,頁面會有四種選項:拿去花、添加銀行卡、支付寶扣款授權、微信支付分|先住后付,“用戶是可以任意選擇的。”

工作人員還表示,經(jīng)過核實,該用戶的“拿去花”授權在2017年12月16日就已經(jīng)開通。“所以我們沒有默認讓用戶使用‘拿去花’。”

延伸調(diào)查:

“嵌套”在支付環(huán)節(jié)的金融產(chǎn)品相關服務協(xié)議無需手動勾選

復盤整個事件,馬先生感到心有余悸。關鍵提醒缺位、貸款授權輕松、溝通效率低……在馬先生看來,這是平臺需要加強服務的地方,也是需要社會加強監(jiān)管的地方。

打開哪網(wǎng)預定酒店頁面,選定入住時間和房型后,在支付方式一欄,有兩種選擇,“先住后付”或者“在線付”,用戶可二選一。但在沒有進行任何操作時,“對勾”打在了“現(xiàn)住后付”這一選項上,并顯示“下單免付款,離店自動結”。此外,選項下方有一行小字:離店后將從您授權的賬戶里扣除費用。

而在未看到相關協(xié)議的情況下,可以直接點擊提交訂單。但返回后,將頁面拉至最下方,有一則“先住后付服務相關協(xié)議”,并注明“視為理解并同意”的字樣,雖然點擊可以查看,但無需手動勾選。

在接下來的操作中,可選擇“芝麻先住后付”和“微信支付先住后付”,任選一項后,跳出的界面左下方有一行小字,為“同意代扣服務協(xié)議”,同樣可以查看,但無需勾選。記者點開該協(xié)議,顯示名為《拿去花扣款授權確認書》,“本確認書由您向拿去花運營商及其合作的服務方出具”,“服務方指通過拿去花向用戶提供消費信用服務的機構”。

該協(xié)議第一條寫道:“您確認并授權去哪兒網(wǎng)向拿去花發(fā)出扣款指令,且授權拿去花可以根據(jù)去哪兒網(wǎng)的指令執(zhí)行相關操作。拿去花接收到去哪兒網(wǎng)發(fā)出的指令視為您同意使用拿去花付款,拿去花即可在不驗證您的賬戶密碼、短信動態(tài)碼、活體識別信息等信息的情況下,直接向已為您提供拿去花消費額度的服務方發(fā)出放款指令,經(jīng)服務方核準確認后,消費款項將支付至去哪兒網(wǎng)指定賬戶。”

對此,一名不愿透露姓名的酒店從業(yè)者表示,此類協(xié)議是約束消費者與平臺方進行支付結算時的一種方式,拋開消費者誤操作、不仔細查看等問題,平臺方也存在一定引導傾向,且這種引導是“不正確的”。“酒店方和平臺會在固定時間進行結算,在結算之前消費者支付的費用都在平臺那里,錢也不會直接打入酒店賬戶。所以這類問題,即便酒店取消了訂單,實際的資金還是在平臺那里。”

新黃河記者調(diào)查發(fā)現(xiàn),不少消費者都碰到過莫名“被消費貸”的情況,除了訂票購物,在生活繳費、醫(yī)療美容、教育培訓等日常高頻消費場景中,也有不少類似案例,“嵌套”在消費者支付環(huán)節(jié)的金融產(chǎn)品屢見不鮮。

記者在黑貓投訴【投訴入口】平臺檢索發(fā)現(xiàn),不少市民在訂票、訂酒店時,都遇到過不知情情況下“被貸款”的事。有市民在進行貸款購房時,才發(fā)現(xiàn)自己因為曾經(jīng)訂機票等原因使用了貸款類金融產(chǎn)品,因不知情造成了逾期,還帶來了征信問題,導致自己的金融行為異常艱難。

針對此類問題,人民日報曾發(fā)布《買張火車票卻稀里糊涂變貸款人,莫讓消費貸成“套路貸”》的報道。報道稱,一些平臺不顧消費者知情權、自主選擇權、公平交易權等合法權益,涉嫌以欺詐、誘導等手段來推廣消費貸,牟取不當利益;使用中,消費者還可能面臨平臺方制造逾期、惡意催收、補貼消失、服務突然終止等風險,“由于消費者不知情或者信息知曉不完整,一旦沒有及時發(fā)現(xiàn),不僅需要額外支付不菲利息、逾期費,逾期還貸還會導致個人征信記錄受損,這讓某些‘消費貸’異化為‘套路貸’‘陷阱貸’”。

北京市京師律師事務所數(shù)字經(jīng)濟法律事務部執(zhí)行主任孟博律師在接受新黃河記者采訪時表示,根據(jù)《電子商務法》規(guī)定,電子商務平臺經(jīng)營者應當遵循公開、公平、公正的原則,制定平臺服務協(xié)議和交易規(guī)則,明確進入和退出平臺、商品和服務質(zhì)量保障、消費者權益保護、個人信息保護等方面的權利和義務。“電子商務平臺經(jīng)營者應當在其首頁顯著位置持續(xù)公示平臺服務協(xié)議和交易規(guī)則信息或者上述信息的鏈接標識,并保證經(jīng)營者和消費者能夠便利、完整地閱覽和下載。”

孟博表示,消費者在選擇使用網(wǎng)絡小額借貸業(yè)務進行支付時,要注意瀏覽相關服務協(xié)議,開通安全認證,如郵箱通知、短信通知等安全提醒方式,以便及時收到還款提醒,以免發(fā)生不必要糾紛。

銀保監(jiān)會提醒:誘導消費者優(yōu)先使用消費信貸 侵犯消費者公平交易權

新黃河記者了解到,2022年1月,中國銀保監(jiān)會發(fā)布一則《關于防范“套路”營銷行為的風險提示》,對息費不透明、故意模糊借貸成本,誘導消費者優(yōu)先使用消費信貸,誘導消費者超前消費等營銷行為進行了風險提示。

中國銀保監(jiān)會指出,在購物、媒體、社交、游戲等互聯(lián)網(wǎng)場景中借貸產(chǎn)品廣告泛濫,部分平臺直接提供貸款服務或為貸款業(yè)務引流以完成流量變現(xiàn),在產(chǎn)品推廣、展示或支付等環(huán)節(jié)誘導消費者優(yōu)先使用消費信貸……這種利用優(yōu)勢地位不當誘導消費者的行為,一定程度上也侵害了消費者公平交易權。

據(jù)悉,央行、銀保監(jiān)等金融監(jiān)管部門均就強化金融消費者權益保護密集發(fā)聲,保護金融消費者權益意義重大,一方面需要加快相關立法,完善制度體系,另一方面更需要金融機構主動作為,從理念傳播、技術保障等多方面入手,為金融消費者提供更安心、更順心的金融服務。

責任編輯:王婉瑩

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)