每經(jīng)記者 李玉雯 每經(jīng)實(shí)習(xí)編輯 劉嘉魁

2021年是資管新規(guī)過渡期最后一年,銀行理財(cái)迎來轉(zhuǎn)型關(guān)鍵期,被業(yè)內(nèi)視為重磅炸彈的理財(cái)產(chǎn)品估值法切換也日漸明晰。無論是監(jiān)管政策還是會計(jì)準(zhǔn)則,均進(jìn)一步收緊曾經(jīng)攤余成本法遺留的口子。多重力量推動下,銀行理財(cái)產(chǎn)品的凈值波動將成為常態(tài),28萬億元銀行理財(cái)市場也將迎來真正的凈值時代。

如今轉(zhuǎn)型過渡期收官在即,接下來銀行理財(cái)?shù)漠a(chǎn)品形態(tài)、資產(chǎn)配置將會發(fā)生哪些變化?估值方法切換對市場及投資者的影響如何?銀行及理財(cái)子公司又可以從哪些方面著手打造滿足客戶需求的產(chǎn)品?

理財(cái)估值方式調(diào)整 產(chǎn)品凈值波動加劇

銀行理財(cái)是當(dāng)前規(guī)模最大的資管子行業(yè)。2018年資管新規(guī)落地以來,打破剛兌的硬性要求促使銀行理財(cái)加速凈值化轉(zhuǎn)型。銀行業(yè)理財(cái)?shù)怯浿行陌l(fā)布的數(shù)據(jù)顯示,截至2021年9月底,銀行理財(cái)存續(xù)規(guī)模達(dá)27.95萬億元,同比增長9.27%;隨著轉(zhuǎn)型過渡期收官在即,凈值型產(chǎn)品規(guī)模穩(wěn)步上升,占比達(dá)86.56%,較2020年同期提高26.08個百分點(diǎn)。

此前,為穩(wěn)妥推進(jìn)資管業(yè)務(wù)整改規(guī)范工作,人民銀行會同相關(guān)部門,研究提出“過渡期適當(dāng)延長+個案處理”的政策安排,延長資管新規(guī)過渡期至2021年底,同時對于2021年底前仍難以完全整改到位的個別金融機(jī)構(gòu),在經(jīng)同意后進(jìn)行個案處理,實(shí)施差異化監(jiān)管措施。

記者注意到,從上市銀行三季報披露來看,部分銀行的凈值化轉(zhuǎn)型進(jìn)度已經(jīng)超過了90%,更有銀行已經(jīng)完成了存量理財(cái)業(yè)務(wù)整改。例如,杭州銀行符合資管新規(guī)要求的凈值型理財(cái)產(chǎn)品比例達(dá)到96.68%;上海銀行凈值型產(chǎn)品規(guī)模占比95.78%;長沙銀行凈值型產(chǎn)品余額較年初增長40.39%、占比達(dá)到96%;南京銀行存量預(yù)期收益型理財(cái)產(chǎn)品已經(jīng)全部清零,凈值型產(chǎn)品占比100%。

萬億銀行理財(cái)市場開啟轉(zhuǎn)型已三年有余,然而,部分投資者此前似乎并未真切感受到這一變革對自身投資收益帶來的影響。從持有理財(cái)產(chǎn)品的凈值曲線來看,要么毫無波動,要么基本呈現(xiàn)一條斜向上的平滑直線,并未體現(xiàn)出凈值型產(chǎn)品根據(jù)市場變化應(yīng)有的收益率波動。

事實(shí)上,除了市場影響之外,會計(jì)上的計(jì)量方法也是影響理財(cái)產(chǎn)品凈值波動的一個重要因素。

2021年8月,有關(guān)理財(cái)產(chǎn)品攤余成本法受到監(jiān)管限制的消息引發(fā)市場關(guān)注。隨后,財(cái)政部在9月30日發(fā)布《資產(chǎn)管理產(chǎn)品相關(guān)會計(jì)處理規(guī)定(征求意見稿)》,明確資產(chǎn)管理產(chǎn)品的會計(jì)處理,將嚴(yán)格實(shí)施新金融工具準(zhǔn)則(IFRS 9),這意味著一些銀行理財(cái)產(chǎn)品的估值方法將從攤余成本法切換至市值法,諸多定開型理財(cái)產(chǎn)品承接的永續(xù)債、二級資本債等不能再用攤余成本計(jì)量。

簡單來說,攤余成本法是將未來持有到期的預(yù)期收益提前平均分?jǐn)偟矫總€計(jì)息日,資產(chǎn)配置之初就已經(jīng)確定;市值法則是按照底層資產(chǎn)的市場公允價值定價,跟隨市場變動而變動。因此,攤余成本法估值的理財(cái)產(chǎn)品,體現(xiàn)的投資回報相對穩(wěn)定,市值法估值的理財(cái)產(chǎn)品,其凈值走勢將隨市場行情變動。

2018年4月,資管新規(guī)落地,要求對資管產(chǎn)品實(shí)行凈值化管理,金融資產(chǎn)堅(jiān)持公允價值計(jì)量原則,鼓勵使用市值計(jì)量;不過,出于平穩(wěn)過渡的考慮,同年7月,相關(guān)產(chǎn)品估值方法補(bǔ)充和過渡安排出臺——對于封閉期在半年以上的定期開放式資管產(chǎn)品,投資以收取合同現(xiàn)金流量為目的并持有到期的債券,可使用攤余成本計(jì)量,但定期開放時產(chǎn)品持有資產(chǎn)組合的久期不得長于封閉期的1.5倍;銀行的現(xiàn)金管理類產(chǎn)品在嚴(yán)格監(jiān)管的前提下,暫參照貨幣市場基金的“攤余成本+影子定價”方法進(jìn)行估值。

這是過渡期內(nèi)監(jiān)管給銀行使用“攤余成本法”留的口子,而為了迎合消費(fèi)者傳統(tǒng)穩(wěn)健的投資需求,不少銀行借助“體外資產(chǎn)池”,以攤余成本法估值,維持了理財(cái)產(chǎn)品表面上的凈值穩(wěn)定,但這并不能真實(shí)反映市場變化對產(chǎn)品凈值波動的影響,被市場稱為“偽凈值”產(chǎn)品,并且這也是一些銀行或理財(cái)子公司用以“沖規(guī)模”的利器。

隨著估值方式切換,將修正收益率曲線形態(tài),銀行理財(cái)產(chǎn)品的凈值曲線不再如往常那般“平滑”,因估值切換釋放前期浮盈,產(chǎn)品凈值可能出現(xiàn)明顯躍升,呈現(xiàn)陡峭化。以某大行理財(cái)子公司發(fā)行的一款投資期限182天(6個月滾續(xù))固收類產(chǎn)品為例,轉(zhuǎn)折點(diǎn)在10月28日,當(dāng)日凈值為1.0280,較前一日大幅飚升32個BP,而此前凈值變動大多在0~3個BP,單日升幅之大,自該產(chǎn)品發(fā)行以來前所未有。

資產(chǎn)配置更加規(guī)范 加劇債市信用分層

可以預(yù)見的是,隨著監(jiān)管政策和會計(jì)準(zhǔn)則對于攤余成本法使用進(jìn)一步收緊,銀行理財(cái)凈值波動將成為常態(tài)。

普益標(biāo)準(zhǔn)研究員陳祉屹對《每日經(jīng)濟(jì)新聞》記者表示,由于無法使用攤余成本法對二級資本債、永續(xù)債等波動較大的底層資產(chǎn)進(jìn)行估值,短期內(nèi)理財(cái)產(chǎn)品凈值波動將明顯增大。而市值法能夠更加精準(zhǔn)地體現(xiàn)理財(cái)產(chǎn)品的實(shí)時市場價值,產(chǎn)品凈值和實(shí)際價值能夠高度匹配。從中長期來看,理財(cái)產(chǎn)品凈值將更加準(zhǔn)確地體現(xiàn)投資標(biāo)的的市場公允價值,理財(cái)產(chǎn)品規(guī)范性提高。

債券是銀行理財(cái)?shù)闹饕顿Y標(biāo)的,銀行業(yè)理財(cái)?shù)怯浿行臄?shù)據(jù)顯示,截至9月底,理財(cái)產(chǎn)品投向債券類資產(chǎn)20.45萬億元、非標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)3.16萬億元、未上市企業(yè)股權(quán)等權(quán)益類資產(chǎn)1.10萬億元。

“短期內(nèi),市值法應(yīng)用會對債券市場產(chǎn)生流動性沖擊。由于永續(xù)債和二級資本債等資本工具無法通過合同現(xiàn)金流測試,2022年開始這類資本工具將統(tǒng)一采用市值法估值,其凈值波動將充分暴露,目前采用攤余成本法估值的產(chǎn)品,在短期內(nèi)將面臨一部分贖回壓力;中長期內(nèi),由于低等級信用債、私募債等資本工具相對波動較大,將難以繼續(xù)吸引以穩(wěn)健為主要風(fēng)格的銀行理財(cái)產(chǎn)品對其投資,銀行理財(cái)將轉(zhuǎn)向追逐高等級信用債和利率債等高信用資本工具,加劇債券市場主體信用分層。”陳祉屹表示。

估值方式切換也將使得商業(yè)銀行及理財(cái)子公司在資產(chǎn)配置上更加規(guī)范。

“市值法使得銀行理財(cái)產(chǎn)品原本被掩蓋的風(fēng)險充分顯現(xiàn),包括資金在期限、風(fēng)險等方面的配置狀況,一定程度上解決了過去銀行理財(cái)產(chǎn)品資金錯配和風(fēng)險錯配等問題。此外,對于那些估值困難的非標(biāo)準(zhǔn)化資產(chǎn),商業(yè)銀行的需求將明顯降低,轉(zhuǎn)而更多著眼于標(biāo)準(zhǔn)化資產(chǎn),理財(cái)產(chǎn)品標(biāo)準(zhǔn)化資產(chǎn)比例將提高。”陳祉屹告訴《每日經(jīng)濟(jì)新聞》記者,同時,銀行需要盡快提升估值能力,增強(qiáng)大類資產(chǎn)配置能力和市場投研能力,加快建立中長期產(chǎn)品體系,可通過拉長產(chǎn)品投資期限,平滑產(chǎn)品凈值波動。

底層資產(chǎn)質(zhì)量決定產(chǎn)品風(fēng)險 投資者應(yīng)綜合考量投資決策

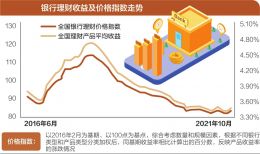

隨著資管新規(guī)過渡期進(jìn)入尾聲,轉(zhuǎn)型方向逐漸明晰,理財(cái)產(chǎn)品發(fā)行熱度回升,發(fā)行量有所上漲。中國銀行業(yè)協(xié)會與普益標(biāo)準(zhǔn)聯(lián)合發(fā)布的理財(cái)市場指數(shù)報告顯示,11月全國銀行理財(cái)發(fā)行指數(shù)環(huán)比上升7.16點(diǎn)至38.57點(diǎn)。

收益率方面,11月全國銀行理財(cái)收益環(huán)比上升6BP至3.46%。從價格指數(shù)來看,11月全國銀行理財(cái)價格指數(shù)環(huán)比上升1.37點(diǎn)至82.86點(diǎn),與理財(cái)平均收益變動趨勢一致。

銀行理財(cái)?shù)氖鼙娨詡€人投資者為主,且風(fēng)險偏好較低。廣大投資者更加關(guān)心的問題在于理財(cái)估值調(diào)整是否意味著產(chǎn)品風(fēng)險變大?以及今后購買銀行理財(cái)產(chǎn)品應(yīng)當(dāng)注意哪些問題?

對此,普益標(biāo)準(zhǔn)研究員余雅琴告訴《每日經(jīng)濟(jì)新聞》記者,銀行理財(cái)估值調(diào)整后,產(chǎn)品的凈值波動將會真實(shí)體現(xiàn)市場變化情況,但這并不完全意味著投資者風(fēng)險變大。產(chǎn)品的風(fēng)險是由底層資產(chǎn)的質(zhì)量直接決定的,只要產(chǎn)品底層資產(chǎn)質(zhì)量達(dá)標(biāo),則風(fēng)險不會因?yàn)楣乐捣ㄗ兓龃螅喾矗墒兄捣ü乐档睦碡?cái)產(chǎn)品凈值波動可反映出產(chǎn)品的真實(shí)風(fēng)險。

另外,投資者在挑選理財(cái)產(chǎn)品時,應(yīng)更多關(guān)注產(chǎn)品是否符合自身的投資需求,具體可衡量產(chǎn)品的風(fēng)險類型、風(fēng)險等級、開放類型等要素,判斷是否符合自身的風(fēng)險偏好及流動性偏好。除此之外,可通過產(chǎn)品的夏普比率、區(qū)間收益及波動率等指標(biāo),衡量產(chǎn)品的風(fēng)險及收益水平。

責(zé)任編輯:潘翹楚

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)