不支持Flash

|

|

|

跨越媒體鴻溝(2)http://www.sina.com.cn 2007年08月14日 17:07 《北大商業(yè)評(píng)論》

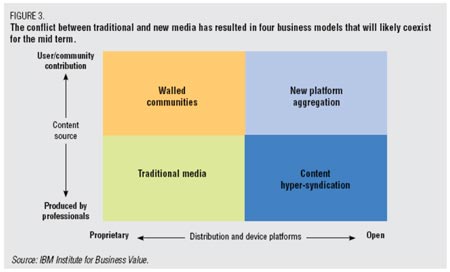

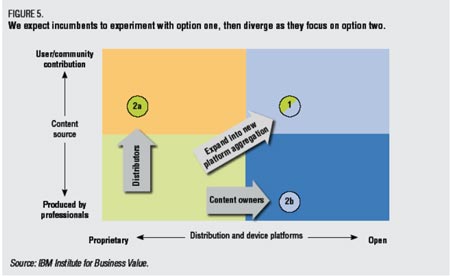

催生新商業(yè)模式 在我們的分析過程中,我們關(guān)注兩項(xiàng)對(duì)于市場(chǎng)主體最具分化性的指標(biāo):用戶原創(chuàng)內(nèi)容的程度以及傳播平臺(tái)的開放度。當(dāng)我們通過這兩個(gè)維度來檢視媒體行業(yè)時(shí),發(fā)現(xiàn)有四種主要的商業(yè)模式(如圖1)。  圖1 傳統(tǒng)媒體與新媒體之間的沖突催生了四種極有可能在中期共存的商業(yè)模式 使用者/社區(qū)貢獻(xiàn)——內(nèi)容來元——專業(yè)生產(chǎn) 有限社區(qū) 新平臺(tái)集合 傳統(tǒng)媒體 內(nèi)容超級(jí)辛迪加 所有者——發(fā)行與設(shè)備平臺(tái)——開放化 Ø傳統(tǒng)媒體(Traditional media):這是如今大多數(shù)內(nèi)容所有者和發(fā)行者的運(yùn)作模式,如派拉蒙影視公司(Paramount Pictures)、Canal+和迪斯尼公司。 Ø有限社區(qū)(Walled communities):這種模式基于特定用戶自創(chuàng)的社區(qū)內(nèi)容。一般來說,這種模式是傳統(tǒng)媒體擴(kuò)展了其“壁壘”,以囊括非傳統(tǒng)的業(yè)務(wù)。比如,康卡斯特(Comcast)公司剛剛宣布與Facebook.com達(dá)成一項(xiàng)協(xié)議,將把用戶原創(chuàng)的視頻拍成電視連續(xù)劇。 Ø內(nèi)容超級(jí)辛迪加(Content hyper-syndication):這種模式使得專業(yè)制作的內(nèi)容可以在開放式平臺(tái)和便捷渠道獲得,而沒有獲得“壁壘”,也不需要專業(yè)設(shè)備。例如開展My BBC交互式媒體服務(wù)的BBC、盧卡斯(Lucasfilm)影視娛樂公司、開發(fā)星球大戰(zhàn)這種大型在線角色扮演游戲的索尼公司,以及美國(guó)的無數(shù)通過自己網(wǎng)站發(fā)布內(nèi)容的廣播網(wǎng)絡(luò)。 Ø新平臺(tái)集合(New platform aggregation):這種模式依賴于用戶自創(chuàng)的內(nèi)容和開放的發(fā)行平臺(tái),被認(rèn)為是最有分化力的模式,因?yàn)椴徽撌乾F(xiàn)有的內(nèi)容所有者或是發(fā)行商,在這方面都沒有任何優(yōu)勢(shì)。例如YouTube、MySpace.com和Second Life等突出的用戶推動(dòng)集成者,以及像LiveJournal、XING、mixi、DailyLOL和NetMusicMakers這類并不那么知名的網(wǎng)站。 在未來三到五年,預(yù)期這四種商業(yè)模式將會(huì)共同存在,市場(chǎng)會(huì)充滿各種模式的混合體。例如,以用戶原創(chuàng)內(nèi)容起家的公司現(xiàn)在也囊括了合法的、品牌化的、專業(yè)化的內(nèi)容,從而將“新平臺(tái)集合”模式和“內(nèi)容超級(jí)辛迪加”模式密切地結(jié)合在一起。 一旦選擇了某種模式,問題就會(huì)顯現(xiàn):新的商業(yè)模式最好是單獨(dú)推進(jìn),還是與合作伙伴或競(jìng)爭(zhēng)對(duì)手共同推進(jìn)?應(yīng)當(dāng)自己擁有生產(chǎn)設(shè)備還是應(yīng)當(dāng)外包,或者兩者皆用?為了應(yīng)對(duì)新的商業(yè)模式,應(yīng)該如何重新設(shè)計(jì)和培訓(xùn)自己的組織? 至少在未來的三到五年內(nèi),我們看不出哪個(gè)商業(yè)模式會(huì)脫穎而出。公司會(huì)采用不同的模式或者獨(dú)特的組合,以充分利用其優(yōu)勢(shì)和資產(chǎn),市場(chǎng)將會(huì)變得十分多元化,甚至?xí)@得有些混亂。 當(dāng)前,傳統(tǒng)媒體和其他形式的壁壘性環(huán)境仍是行業(yè)收入的主要來源,但其他商業(yè)模式將會(huì)以較快的速度壯大自身。我們預(yù)計(jì)到2010年,傳統(tǒng)媒體的年收入將達(dá)3400億美元,有限社區(qū)將達(dá)2400億美元,內(nèi)容超級(jí)辛迪加將達(dá)250億美元,而新平臺(tái)集合將達(dá)500億美元。也就是說,按2006年到2010年的年均增長(zhǎng)率來衡量,傳統(tǒng)媒體為5%,有限社區(qū)為10%,內(nèi)容超級(jí)辛迪加為33%,而新平臺(tái)集合為16%。 然而,這個(gè)預(yù)計(jì)并沒有考慮到傳統(tǒng)渠道的擠出效應(yīng),對(duì)新渠道投資會(huì)抵消傳統(tǒng)媒體的收入預(yù)期。因此傳統(tǒng)媒體未必能夠達(dá)到如此高的增長(zhǎng)率。在未來三到五年內(nèi),我們預(yù)期發(fā)行商將會(huì)綜合用戶原創(chuàng)內(nèi)容、社區(qū)原創(chuàng)內(nèi)容和流行的品牌化內(nèi)容。然而,由于有限社區(qū)的位置跨兩個(gè)區(qū)域,因此2010年的收入主體仍將是品牌化相關(guān)內(nèi)容,而不會(huì)是用戶原創(chuàng)內(nèi)容。相比較而言,內(nèi)容所有者會(huì)進(jìn)一步向開放平臺(tái)方向發(fā)展,從而內(nèi)容超級(jí)辛迪加會(huì)更加蓬勃。即使傳統(tǒng)媒體嘗試其他的商業(yè)模式,仍將依賴于傳統(tǒng)媒體業(yè)務(wù)。平臺(tái)集成者可能會(huì)在其他領(lǐng)域有所嘗試,它們?nèi)詫⑼苿?dòng)進(jìn)一步開放和用戶參與。 在可預(yù)見的未來,市場(chǎng)現(xiàn)有的主體將在保持已有現(xiàn)金來源,和采取新的、有風(fēng)險(xiǎn)卻又必需的成長(zhǎng)道路之間艱難權(quán)衡。 分化帶來沖突 在新興商業(yè)模式以及新平臺(tái)集成者帶來的競(jìng)爭(zhēng)威脅下,現(xiàn)有的內(nèi)容所有者和發(fā)行商應(yīng)該如何應(yīng)對(duì)呢?是持續(xù)到底?抑或竭盡全力追求平臺(tái)集成?還是在兩者之間綜合? 無為不可取 首先我們要強(qiáng)調(diào),無所作為并不是一個(gè)可行的選項(xiàng)。只需舉音樂和報(bào)紙行業(yè)為例。近來數(shù)字音樂的劇變給各類內(nèi)容所有者帶來了很多經(jīng)驗(yàn)和教訓(xùn)。音樂行業(yè)在很大程度上忽視了定價(jià)問題、版本問題和發(fā)行創(chuàng)新,日益增長(zhǎng)的消費(fèi)者糾紛最終為點(diǎn)對(duì)點(diǎn)網(wǎng)絡(luò)提供了可乘之機(jī)。為了衡量音樂行業(yè)的慣性所帶來的損失,我們將潛在的行業(yè)收入——基于1999年以前的復(fù)合年均增長(zhǎng)率——與1999年采用Napster點(diǎn)對(duì)點(diǎn)服務(wù)后的銷售增長(zhǎng)進(jìn)行比較后發(fā)現(xiàn),由于在線發(fā)行的動(dòng)蕩轉(zhuǎn)型,1999年到2010年,音樂行業(yè)的收入將累計(jì)損失900億到1600億美元。 對(duì)于發(fā)行者來說,電視行業(yè)的例子最為貼切。Freeview是英國(guó)的一家數(shù)字電視公司,它出售一種定價(jià)為70美元、可以接收30個(gè)免費(fèi)數(shù)字頻道的機(jī)頂盒,2006年售出了超過1000萬個(gè)。相反,有線電視訂戶卻減少了。 可見,如果發(fā)行商不及時(shí)更新業(yè)務(wù),消費(fèi)者可能就會(huì)只憑價(jià)格來選擇。如果是這樣,全球電視發(fā)行的預(yù)期收入增長(zhǎng)(包括高端的和基本的多渠道訂戶)會(huì)不斷降低。如果到2010年的復(fù)合年均增長(zhǎng)率降低2%,電視產(chǎn)業(yè)將會(huì)失去數(shù)以百億的收入。 推動(dòng)分化是上策 當(dāng)然,市場(chǎng)中的現(xiàn)有企業(yè)可以選擇以某種方式參與到新平臺(tái)集合中去。因?yàn)椋?/p> Ø尋求關(guān)注和收入潛力。新興的商業(yè)模式代表了潛在的收入。當(dāng)新渠道日益壯大時(shí),媒體公司會(huì)希望分得一杯羹。他們希望自己的品牌觸及到消費(fèi)者新的敏感點(diǎn)。 Ø從第一手學(xué)習(xí)和進(jìn)一步的用戶親密度中獲益。通過參與,現(xiàn)有公司可以更多地了解那些受到新興商業(yè)模式吸引的顧客。快速的試點(diǎn)方案可以提供全新的市場(chǎng)視角,讓傳統(tǒng)和新興的商業(yè)模式都從中受益。更多的直接互動(dòng)也使得媒體公司可以與顧客建立更好的私人關(guān)系。 Ø豐富品牌內(nèi)涵。應(yīng)用新的商業(yè)模式,可以幫助現(xiàn)有企業(yè)豐富自己的品牌并保持相關(guān)性。對(duì)于內(nèi)容所有者,這可能意味著將社區(qū)原創(chuàng)因素加入到核心品牌化的內(nèi)容中,以提高顧客的熱情、粘性和忠誠(chéng)度。對(duì)于媒體發(fā)行者來說,則可以融合社區(qū)因素和用戶原創(chuàng)內(nèi)容,來保持顧客的興趣。 Ø利用流行話題。擁有“未來的大事物”可以潛在增加市場(chǎng)現(xiàn)有企業(yè)的市場(chǎng)價(jià)值。這種增值可以用來進(jìn)行成長(zhǎng)的再投資。 如圖2中所示,大多數(shù)企圖發(fā)展新平臺(tái)集成的現(xiàn)有媒體公司可能得依靠“買進(jìn)”來獲取速度,如索尼影視娛樂公司和Grouper Networks,Viacom International的MTV與Atom娛樂公司,以及新聞集團(tuán)(News Corporation)與Intermix Media(MySpace.com)。然而,新平臺(tái)集成可能會(huì)稀釋現(xiàn)有媒體資產(chǎn)的價(jià)值,在這種模式下,傳統(tǒng)的傳播能力和品牌化的內(nèi)容會(huì)變得更加不重要。因此我們認(rèn)為,即使傳統(tǒng)的媒體公司發(fā)展到這種地步,他們也應(yīng)當(dāng)慎之又慎,并且不要把雞蛋都裝在一個(gè)籃子里。  圖2 我們期望對(duì)第一個(gè)選擇負(fù)責(zé)任地進(jìn)行試驗(yàn),然后當(dāng)他們聚焦于第二個(gè)選擇時(shí)再進(jìn)行多元化 使用者/社區(qū)貢獻(xiàn) 內(nèi)容來源 專業(yè)生產(chǎn) 發(fā)行——擴(kuò)展為新的平臺(tái)集合體——內(nèi)容所有者 所有權(quán)——發(fā)行與設(shè)備平臺(tái)——開放化 做好資產(chǎn)支配 傳統(tǒng)媒體公司要充分利用自身的優(yōu)勢(shì)。但對(duì)于內(nèi)容所有者和媒體發(fā)行商來說,利用自身優(yōu)勢(shì)的內(nèi)涵并不完全一樣。 我們認(rèn)為,這兩類市場(chǎng)主體會(huì)采用不同的戰(zhàn)略,并朝不同的方向發(fā)展。如果發(fā)行商吸收非傳統(tǒng)的“長(zhǎng)尾內(nèi)容”,并且加入用戶和社區(qū)原創(chuàng)內(nèi)容以拓寬業(yè)務(wù)范圍,就會(huì)使內(nèi)容所有者產(chǎn)生惡性循環(huán)——觀眾日漸追求新的內(nèi)容,傳統(tǒng)的品牌化和流行廣泛的內(nèi)容可能會(huì)失去市場(chǎng)。而觀眾減少,又會(huì)帶來內(nèi)容許可的價(jià)格壓力,減少?gòu)V告收入,這反過來將對(duì)現(xiàn)有的生產(chǎn)投入產(chǎn)生不利影響,造成內(nèi)容質(zhì)量下降,這又會(huì)影響顧客的忠誠(chéng)度,從而引起惡性循環(huán)。 類似情況對(duì)于有壁壘的發(fā)行商也一樣。如果內(nèi)容所有者走向“開放化”,觀眾可以在大致相同的時(shí)間內(nèi),通過其他途徑獲得高端的內(nèi)容,那么用戶就會(huì)對(duì)價(jià)格更加敏感,甚至可能會(huì)選擇完全取消傳統(tǒng)訂閱。訂戶的下降會(huì)對(duì)達(dá)成交易的能力造成侵蝕,反過來又會(huì)使對(duì)訂戶的質(zhì)量承諾陷入困境。訂閱、視頻點(diǎn)播和付費(fèi)電視的價(jià)格可能最終會(huì)屈服于其他競(jìng)爭(zhēng)的壓力。 可見,每一個(gè)主體所采取的行動(dòng),在一定程度上都會(huì)傷害其他主體的業(yè)務(wù)。從近期看來,合作伙伴還不至于完全分道揚(yáng)鑣,但我們確實(shí)認(rèn)為,今天所采取的戰(zhàn)略最終會(huì)改組現(xiàn)有的合作關(guān)系,并使行業(yè)的整體結(jié)構(gòu)發(fā)生根本性變化。沖突在2010年還不會(huì)到達(dá)頂峰,但趨勢(shì)不可避免。

|

||||||||