近日,重慶銀行股份有限公司(601963.SH,1963.HK;下稱“重慶銀行”)舉行2023年第三季度業績說明會。不同以往,這是重慶銀行行長更迭后,其管理團隊首次“直面”投資者。記者注意到,關于重慶銀行未來的營收增利空間、凈息差收窄趨勢下的應對以及資本新規明年元月施行后對重慶銀行帶來的影響等問題,成為投資者對這家被譽為“長江經濟帶首家‘A+H’上市城商行”的關切。

公開資料顯示,重慶銀行成立于1996年,是中國西部和長江上游地區成立最早的地方性股份制商業銀行之一。2013年11月重慶銀行成為首家在香港聯交所上市的內地城商行,2021年2月這家銀行又成功登陸A股。截至2023年三季度末,重慶銀行的總資產規模約為7415億元。

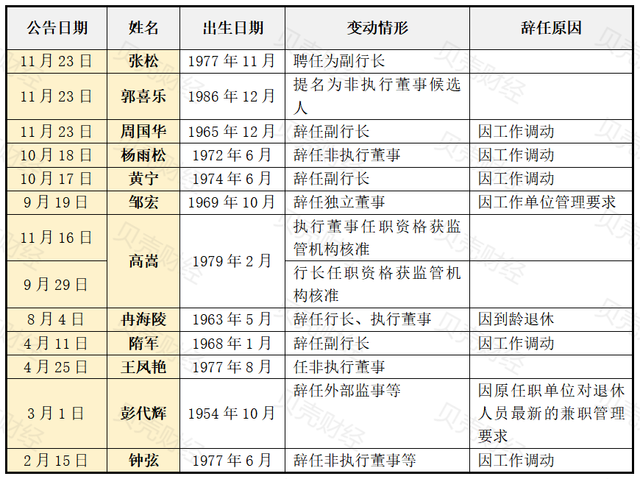

進入2023年以來,重慶銀行已有多位高管出現變動。值得關注的是,公告顯示,重慶銀行目前已獲批“入職”的高管均為“77后”。“準80后”的新任行長高嵩曾在交通銀行重慶分行、重慶農商行擔任要職,擁有豐富的地區金融管理經驗。而十幾天前剛被提名為該行非執行董事候選人的郭喜樂,今年只有37歲。

圖/2023年以來,重慶銀行高管變動情況(根據重慶銀行公告制表)

圖/2023年以來,重慶銀行高管變動情況(根據重慶銀行公告制表)營收同比下滑的原因

三季報顯示,重慶銀行2023年前三季總營收約為102.48億元,同比降幅為3.84%。在12月4日的2023年第三季度業績說明會,投資者就此直接向重慶銀行管理層提問。

據重慶銀行公司銀行部總經理周宗舉介紹,受LPR(貸款市場報價利率)下調等影響,2023年前三季度重慶銀行凈息差、凈利差有所收窄。此外,“2022年同期匯兌損益基數較高,重慶銀行優先股于2022年末贖回,2023年三季度匯兌損益同比變動為負值,這也導致三季度營業收入同比有所下降。”他補充道。

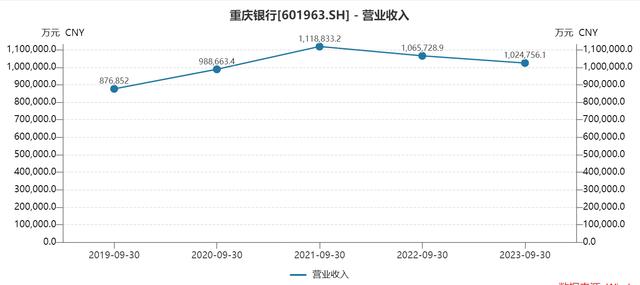

投資者顯然更關心重慶銀行未來營收增利的趨勢,因為自2021年以來,重慶銀行已在2022年、2023年連續兩年三季報披露的總營收實現情況中出現下降。

圖/2019年至2023年重慶銀行三季報實現總營收情況(數據來源:Wind)

圖/2019年至2023年重慶銀行三季報實現總營收情況(數據來源:Wind)實際上,受市場整體環境影響,2023年第三季度,以A股上市國有大行及主要股份制銀行為例,銀行業營收普遍下滑,有的銀行甚至同比出現兩位數的下滑,但凈利潤表現相對較好。

2023年前三季度,重慶銀行實現凈利潤約44.99億元,同比增長1.40%;但是在第三季度單季,即2023年7-9月,凈利潤同比下滑了6.04%。

“未來,本行將通過加大生息資產投放、管控負債成本、增加非息收入等措施,支持盈利能力保持穩定。”周宗舉對于該行今后工作作出表態。

凈息差收窄趨勢下,“早投放、早收益”及管控成本成為不二選擇

在周宗舉回復投資者關于盈利情況的提問時,也曾點出,2023年前三季度重慶銀行凈息差有所收窄是造成營收同比下降的原因之一。

商業銀行的凈息差主要是指,銀行凈利息收入和銀行全部生息資產的比值。與其他商業銀行一樣,利息凈收入為重慶銀行最主要的收入來源。

2023年前9個月,重慶銀行實現利息凈收入約為80.62億元,占總營收比重約為78.67%;但80.62億元這個數字,較2022年同期的82.15億元,下降了1.86%。

聯合資信評估股份有限公司(即“聯合資信”)于8月24日發布的《重慶銀行股份有限公司2023年無固定期限資本債券(第一期)信用評級報告》(下稱“評級報告”)披露,2020-2021年,重慶銀行利息凈收入穩步增長;但2022年,在投資資產利息收入下降、存款利息支出大幅上升的情況下,重慶銀行利息凈收入較上年有所下滑。另一方面,較大的信用減值損失規模對重慶銀行利潤實現,也形成一定負面影響。但聯合資信認為,重慶銀行的盈利指標雖然有所下滑,但仍處于較好水平。

重慶銀行未來凈息差將呈現怎樣的走勢以及銀行方面又將采取怎樣的舉措?這也成為投資者關切的問題。

對此,重慶銀行風險管理部總經理李玲坦言,當前銀行業整體面臨息差收窄的壓力。面對不利的外部環境,重慶銀行將持續堅持“穩增長、調結構、增效益、防風險”的總體發展思路,貫徹執行“早投放、早收益”以及管控成本的經營策略,全力確保盈利能力保持穩定。

A股上市又發行可轉債,資本新規下核心資本仍面臨一定補充壓力

國家金融監督管理總局發布的《商業銀行資本管理辦法》(下稱《資本辦法》)將于2024年1月1日開始施行。實際上,我國商業銀行關于資本管理的相關監管規則,自原《資本辦法》在2012年出臺后,一直在業內被譽為“中國版巴塞爾Ⅲ”。

《資本辦法》按照銀行規模和業務復雜程度,將其劃分為三個檔次,匹配不同的資本監管方案。其中,規模較大或跨境業務較多的銀行,被劃為第一檔,將對標資本監管國際規則。據悉,重慶銀行即屬于適用于第一檔資本監管方案的銀行。

新資本監管規則下將給重慶銀行的展業帶來哪些影響?重慶銀行內部是否已形成應對調整方案?這也成為投資者在業績說明會上關注的重點問題。

重慶銀行黨委委員、副行長兼董事會秘書彭彥曦表示,根據《資本辦法》劃分,重慶銀行適用于第一檔銀行的監管規定,新規對部分業務資本計提有所調整,但結合全行業務結構來看,彭彥曦認為,新規總體對其影響較小。

“我們深刻認識到新規帶來的挑戰,將通過提升貸前盡調要求、貸中審批標準、貸后管理要求,將風險文化、資本約束的理念傳導至業務各個環節,同時持續完善適應新規的資本管理體系,主動做好資產擺布,加大資產結構調整,推進輕資本業務轉型,提升資本使用效率,實現可持續高質量發展。”彭彥曦解釋道。

而投資者反映,重慶銀行此前發行了130億元的可轉債。據彭彥曦介紹,該筆可轉債2022年3月已完成發行,存續期為6年,是重慶銀行補充核心一級資本的重要渠道。

公開資料顯示,2021年2月,重慶銀行在上海證券交易所上市,募集資金為37.63億元。聯合資信對此認為,重慶銀行在兩年前能夠成功登陸A股上市,使其進一步擴寬了融資渠道。但此后“較大的分紅力度及業務快速發展對重慶銀行資本形成消耗,核心資本面臨一定補充壓力。”

評級報告顯示,2020-2021年,重慶銀行分別向全體普通股股東分配現金股利12.94億元、13.55億元;2022年度,重慶銀行擬以每股現金分紅0.395元(含稅)的比例向全體股東派發現金股息,現金分紅13.72億元,占歸屬于上市公司普通股股東凈利潤的30.06%,股利分派對資本內生增長形成一定壓力。

同時,重慶銀行業務持續發展推動其風險加權資產規模有所增長,但由于投資資產中標準化債券配置力度加大,截至2022年末重慶銀行風險資產系數降至70.07%。

Wind顯示,2022年末時重慶銀行的核心一級資本充足率為9.52%;但截至2023年9月末,重慶銀行的核心一級資本充足率已降為9.40%,較2022年同期的9.63%,同比下降了0.23個百分點。

聯合資信認為,隨著各項業務的持續發展,重慶銀行的核心資本仍面臨一定補充壓力。

新京報貝殼財經記者 黃鑫宇

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)