銀行網(wǎng)點(diǎn)大撤退?事實(shí)可能和你想的不一樣!國(guó)有行、股份行誰(shuí)家退出最多?

文/梅子張

你有多久沒(méi)去過(guò)銀行網(wǎng)點(diǎn)了?

近年來(lái),隨著數(shù)字化轉(zhuǎn)型持續(xù)推進(jìn),銀行網(wǎng)點(diǎn)似乎正逐漸淡出歷史舞臺(tái)。今年5月,一條“近900家銀行網(wǎng)點(diǎn)關(guān)門”的話題沖上微博熱搜,引發(fā)了社會(huì)各界的關(guān)注。

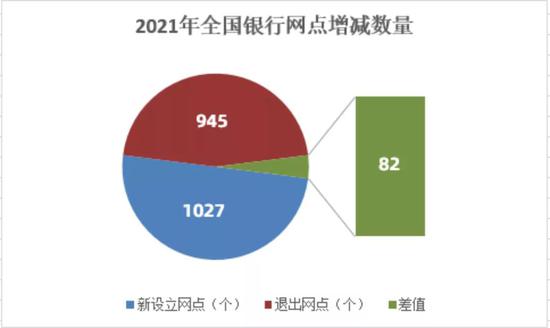

銀行網(wǎng)點(diǎn)真的開(kāi)始“大撤退”了嗎?銀保監(jiān)會(huì)數(shù)據(jù)顯示,截至2021年6月11日,全國(guó)共有227452個(gè)銀行網(wǎng)點(diǎn),今年以來(lái),全國(guó)新設(shè)網(wǎng)點(diǎn)共1027個(gè),退出網(wǎng)點(diǎn)共945個(gè),凈增82個(gè)。

圖一:2021年1月1日至2021年6月11日全國(guó)各類銀行網(wǎng)點(diǎn)數(shù)量變化(新浪金融研究院整理制作)

圖一:2021年1月1日至2021年6月11日全國(guó)各類銀行網(wǎng)點(diǎn)數(shù)量變化(新浪金融研究院整理制作)從整體數(shù)據(jù)來(lái)看,今年全國(guó)銀行網(wǎng)點(diǎn)數(shù)量仍保持了微量增長(zhǎng),消費(fèi)者的主觀感知似乎并不準(zhǔn)確;但若要細(xì)分來(lái)看,情況卻略有不同。

國(guó)有行、股份行網(wǎng)點(diǎn)數(shù)量整體下降

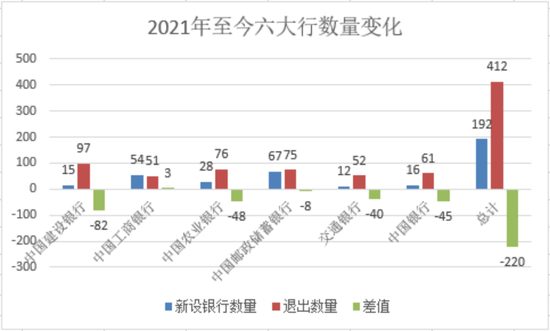

首先來(lái)看六大行。2021年1月1日至6月11日,六大行共新增192個(gè)網(wǎng)點(diǎn),累計(jì)退出412個(gè)網(wǎng)點(diǎn),網(wǎng)點(diǎn)數(shù)量?jī)魷p少220個(gè)。

具體到各家銀行,建行退出網(wǎng)點(diǎn)數(shù)量最多,達(dá)97個(gè);農(nóng)行、郵儲(chǔ)銀行、中行、交行、工行分別退出網(wǎng)點(diǎn)76個(gè)、75個(gè)、61個(gè)、52個(gè)、51個(gè)。從凈增減看,六家國(guó)有銀行中,僅工商銀行網(wǎng)點(diǎn)數(shù)量增加3個(gè),建行、農(nóng)行、中行、交行、郵儲(chǔ)銀行分別減少網(wǎng)點(diǎn)82個(gè)、48個(gè)、45個(gè)、40個(gè)、8個(gè)。

圖二:2021年1月1日至6月11日六大行新設(shè)立、退出數(shù)量 (新浪金融研究院整理制作)

圖二:2021年1月1日至6月11日六大行新設(shè)立、退出數(shù)量 (新浪金融研究院整理制作)不過(guò),盡管六大行整體網(wǎng)點(diǎn)數(shù)量有所減少,但從近5年數(shù)據(jù)來(lái)看,六大行銀行網(wǎng)點(diǎn)數(shù)量仍保持動(dòng)態(tài)穩(wěn)定狀態(tài),網(wǎng)點(diǎn)數(shù)量減少的幅度不大。

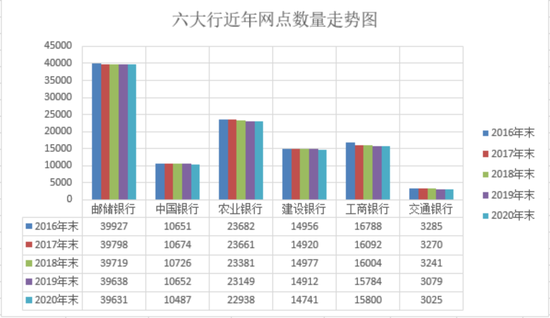

圖三:六大行歷年網(wǎng)點(diǎn)數(shù)量及走勢(shì)圖 (新浪金融研究院整理制作)

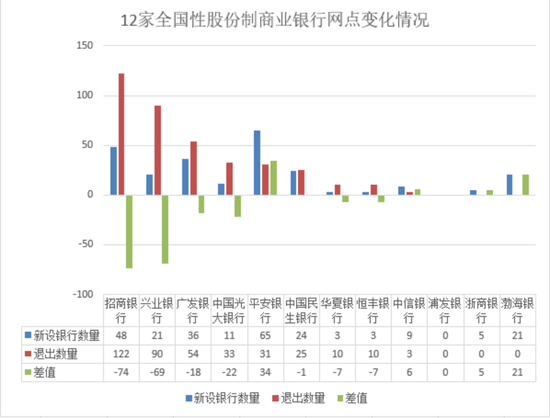

圖三:六大行歷年網(wǎng)點(diǎn)數(shù)量及走勢(shì)圖 (新浪金融研究院整理制作)再來(lái)看股份行。2021年1月1日至6月11日,12家全國(guó)性股份制商業(yè)銀行共新設(shè)網(wǎng)點(diǎn)246個(gè),累計(jì)退出網(wǎng)點(diǎn)378個(gè),網(wǎng)點(diǎn)數(shù)量?jī)魷p少132個(gè)。

圖四:2021年1月1日至6月11日12家全國(guó)性股份制商行新設(shè)立、退出數(shù)量(新浪金融研究院整理制作)

圖四:2021年1月1日至6月11日12家全國(guó)性股份制商行新設(shè)立、退出數(shù)量(新浪金融研究院整理制作)從各家數(shù)據(jù)看,招商銀行網(wǎng)點(diǎn)退出數(shù)量最多,達(dá)到122個(gè),興業(yè)銀行、廣發(fā)銀行分別退出90個(gè)、54個(gè),其余全國(guó)性股份制商行退出數(shù)量均不足40個(gè)。

不過(guò),在網(wǎng)點(diǎn)數(shù)量整體下滑的大背景下,仍有四家股份行的網(wǎng)點(diǎn)數(shù)量逆勢(shì)增長(zhǎng),這四家銀行分別為:平安銀行、中信銀行、浙商銀行、渤海銀。其中,平安銀行網(wǎng)點(diǎn)數(shù)量增加達(dá)34個(gè)。

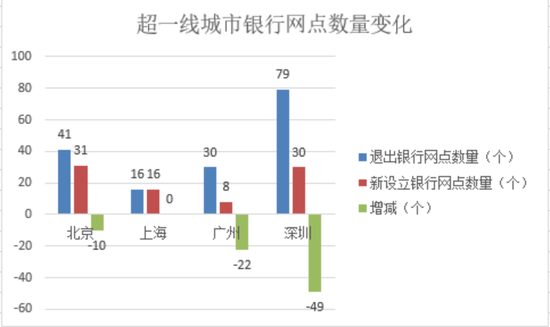

深圳市銀行網(wǎng)點(diǎn)半年減少49個(gè)

而若要將數(shù)據(jù)樣本的范圍限定在超一線城市,則2021年1月1日至6月11日期間,北京、上海、廣州、深圳四個(gè)城市中,僅有上海銀行網(wǎng)點(diǎn)數(shù)量保持不變。北京、廣州、深圳的銀行網(wǎng)點(diǎn)總量均有所減少。其中,深圳的網(wǎng)點(diǎn)數(shù)量在不到半年時(shí)間里,減少了49個(gè)。

圖五:2021年1月1日至6月11日北上廣深網(wǎng)點(diǎn)數(shù)量變化 (新浪金融研究院整理制作)

圖五:2021年1月1日至6月11日北上廣深網(wǎng)點(diǎn)數(shù)量變化 (新浪金融研究院整理制作)對(duì)此,有熟悉銀行網(wǎng)點(diǎn)設(shè)立工作的人士表示,近年來(lái),銀行新設(shè)網(wǎng)點(diǎn)的趨勢(shì)確實(shí)已于較早前明顯不同。當(dāng)下,新設(shè)網(wǎng)點(diǎn)對(duì)銀行來(lái)說(shuō)會(huì)更加審慎,對(duì)選址、面積都會(huì)有更多考量。現(xiàn)實(shí)中也存在不少銀行調(diào)整營(yíng)業(yè)網(wǎng)點(diǎn)布局、撤并網(wǎng)點(diǎn)的情況。

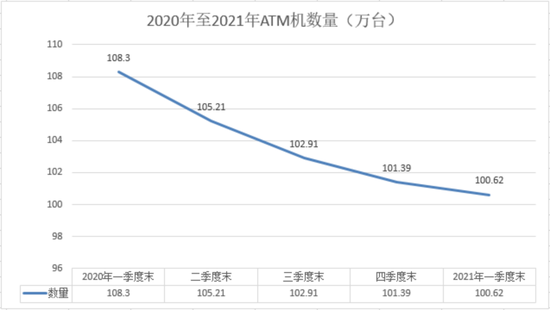

與網(wǎng)點(diǎn)數(shù)量減少相對(duì)應(yīng)的,我國(guó)ATM機(jī)數(shù)量也出現(xiàn)了明顯下滑。分季度來(lái)看,2020年一季度末到2021年一季度末,我國(guó)ATM機(jī)數(shù)量分別為108.30萬(wàn)臺(tái)、105.21萬(wàn)臺(tái)、102.91萬(wàn)臺(tái)、101.39萬(wàn)臺(tái)、100.62萬(wàn)臺(tái),季度環(huán)比分別減少1.47萬(wàn)臺(tái)、3.09萬(wàn)臺(tái)、2.31萬(wàn)臺(tái)、1.52萬(wàn)臺(tái)、0.77萬(wàn)臺(tái)。

圖六:2020年第一季度末至2021年一季度末全國(guó)ATM機(jī)數(shù)量變化趨勢(shì)圖 (新浪金融研究院整理制作)

圖六:2020年第一季度末至2021年一季度末全國(guó)ATM機(jī)數(shù)量變化趨勢(shì)圖 (新浪金融研究院整理制作)業(yè)內(nèi)人士指出,全國(guó)ATM機(jī)數(shù)量下降的原因,主要是移動(dòng)支付的快速增長(zhǎng),對(duì)現(xiàn)金支付需求造成了沖擊。不過(guò),ATM機(jī)還并不會(huì)完全消失,中國(guó)區(qū)域發(fā)展差異較大,移動(dòng)支付還不能完全替代現(xiàn)金交易。

中央財(cái)經(jīng)大學(xué)中國(guó)銀行業(yè)研究中心主任郭田勇對(duì)新浪金融研究院表示,“銀行網(wǎng)點(diǎn)有增有減是很正常的。隨著手機(jī)銀行等技術(shù)的發(fā)展,銀行的客流量會(huì)減少,自然有部分銀行網(wǎng)點(diǎn)要被退出。而有一部分銀行,比如城商行要在省內(nèi)發(fā)展,它要把業(yè)務(wù)做精做實(shí),要考慮到促進(jìn)地方經(jīng)濟(jì)、服務(wù)小微企業(yè)、服務(wù)三農(nóng)的需要。因此,這些銀行會(huì)向下滲透,往縣鄉(xiāng)一級(jí)深入發(fā)展一些網(wǎng)點(diǎn)。于是就出現(xiàn)很多新建的網(wǎng)點(diǎn)。

銀行網(wǎng)點(diǎn)會(huì)消亡嗎?

網(wǎng)點(diǎn)的存在還有意義么?

2013年,美國(guó)銀行布萊特·金(Brett·King)在《銀行3.0》提出:銀行不再是一個(gè)地方,而是一種服務(wù)。2018年,布萊特·金在《銀行4.0》中進(jìn)一步論斷:銀行服務(wù)無(wú)處不在,就是不在銀行網(wǎng)點(diǎn)。

“銀行網(wǎng)點(diǎn)完全消亡從理論上看也是不現(xiàn)實(shí)的”,郭田勇對(duì)新浪金融研究院表示,“因?yàn)橛行I(yè)務(wù)是沒(méi)有辦法完全通過(guò)線上完成的,例如當(dāng)前,開(kāi)卡、掛失、注銷等業(yè)務(wù)還是必須要去網(wǎng)點(diǎn)做。只能說(shuō),未來(lái)網(wǎng)點(diǎn)的數(shù)量會(huì)逐漸向一個(gè)最優(yōu)量或飽和量發(fā)展。”

“物理網(wǎng)點(diǎn)不會(huì)消亡,只會(huì)發(fā)生變化。” 國(guó)家金融與發(fā)展實(shí)驗(yàn)室副主任、上海金融與發(fā)展實(shí)驗(yàn)室主任曾剛對(duì)新浪金融研究院表示,“隨著業(yè)務(wù)線上化辦理,銀行網(wǎng)點(diǎn)的金融服務(wù)功能可能會(huì)減少,而生活方面的功能可能會(huì)增加。比如,有些銀行已經(jīng)開(kāi)始嘗試咖啡銀行、超市銀行,這些嘗試也許會(huì)讓銀行網(wǎng)點(diǎn)的生存找到新出口。”

曾剛還指出,“即使銀行網(wǎng)點(diǎn)減少了,也并不意味著銀行的服務(wù)能力下降,APP將會(huì)成為銀行網(wǎng)點(diǎn)的新入口。”

你怎么看?

責(zé)任編輯:陳嘉輝

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 銀保監(jiān)會(huì)為金融機(jī)構(gòu)大股東劃出這些“高壓線”

- 11.8億元貸款詐騙案揭蓋:中行分行行長(zhǎng)、包商銀行員工參與其中丨金融法眼

- 萬(wàn)字長(zhǎng)文回復(fù)監(jiān)管,民生銀行怎么了?

- 鑒定為十級(jí)傷殘,國(guó)壽僅賠付4720元?丨金融法眼

- 叮當(dāng)快藥失“寵”:因配送超時(shí)、亂開(kāi)處方等屢遭投訴,靠“保險(xiǎn)”變現(xiàn)路難走?

- 疫情下的中國(guó)職場(chǎng)女性:74%工作量增加 半數(shù)家務(wù)負(fù)擔(dān)亦加重|女性領(lǐng)導(dǎo)力

- 七宗罪!正在沖擊上市的馬上消金被銀保監(jiān)會(huì)點(diǎn)名通報(bào)丨消金觀察

- 0元存折變43萬(wàn)?員工詐騙多人被判刑,某國(guó)有銀行被判擔(dān)責(zé)70%丨金融法眼

- 端午禮包?銀行現(xiàn)金管理類產(chǎn)品規(guī)范落地,收益優(yōu)勢(shì)或?qū)⑦M(jìn)一步消除

- 口罩機(jī)、乘車碼、購(gòu)物鏈接暗藏“1元投保”陷阱,悟空保“讓保險(xiǎn)不再買錯(cuò)”初心何在?

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有