宣傳誤導、不當收費,被監管點名批評的招聯金融怎么了?

文/奕臣

近日,銀保監會消保局發布一則《通報》,點名招聯消費金融公司(以下簡稱招聯金融)存在夸大及誤導宣傳、未向客戶提供實質性服務而不當收取費用、對合作商管控不力、催收管理不到位等問題,侵害了消費者的知情權、自主選擇權和公平交易權等權益。

近年以來,在嚴監管背景下,被通報、吃罰單對銀行業和保險業較為多見,相比之下,持牌消金公司被監管“點名批評”在今年還屬首次。

招聯金融是由招商銀行與中國聯通這兩家世界500強共同組建的持牌消金公司,背靠大樹,一直以來招聯金融也稱得上是消金行業的頭部機構。去年,招聯金融凈利潤剛剛超越捷信,登上行業冠軍寶座,此次卻成了被通報的“反面典型”。

反觀招聯金融的近年發展,其雖然“出身名門”,資金、流量“唾手可得”,業績一路高歌猛進,卻屢因營銷、催收等問題被用戶投訴。此次監管《通報》要求,銀行保險機構要引起警示,但似乎最該被警示的,正應是招聯金融本身。

無額外實質服務收費7943萬

銀保監會發布的《通報》指出了招聯金融“四宗罪”:夸大及誤導宣傳、未向客戶提供實質性服務而不當收取費用、對合作商管控不力、催收管理不到位。

《通報》指出,招聯金融營銷宣傳存在夸大、誤導情況。銀保監會具體指出,在相關宣傳頁面、營銷話術中,未明確說明展示利率為日利率、月利率還是年利率,“超低利率”“0門檻申請”“全民都可借”“隨借隨還”“想還款可以提前還款”等宣傳內容與實際情況不符。

此外,招聯金融未向客戶提供實質性服務而不當收取費用。通報指出,2018年以來,招聯金融與銀行、信托公司、小額貸款公司開展聯合貸款業務,向借款人收取貸款本金1.5%的平臺服務費,2018年1月1日至2019年7月31日共收取相關費用7943.23萬元,但未向聯合貸客戶提供有別于單獨放貸客戶的額外實質性服務。

從《通報》內容來看,招聯金融在第三方商戶的管控上相當隨意。一是準入審核不嚴,二是規模控制不嚴,三是對風險事件預警分級不審慎。銀保監會消保局舉出了具體案例:

2016年12月至2019年8月,招聯金融對上海某公司的分期業務合作規模限額為3000萬元,但2019年8月末的實際規模為6000萬元。2019年9月27日,該公司在每日預警報告中給合作公司設置了最高級別的紅色預警,但第2日即將合作公司的分期業務合作規模限額從3000萬元上調到7440萬元。

在催收管理方面,銀保監會消保局指出,招聯金融一是存在不當催收行為。如對已明確還款日期的逾期客戶胡某,仍繼續進行電話催收,對客戶造成騷擾;向客戶劉某工作單位撥打電話,告知其同事關于劉某的逾期信息。二是對委外催收機構考核不嚴。未嚴格執行委外催收機構品質考核制度,考核時存在未對催收公司不當行為扣分的情況。

對于監管的通報,招聯金融對回應稱,對于此次監管檢查中發現的問題,公司深度反思,第一時間成立專項整改工作小組,全面開啟自查和整改工作。截止目前,已基本完成整改工作,并不斷將整改向深入推進。目前公司經營一切正常,業務穩定,發展狀況良好。

營收、利潤“高歌猛進”

雖然不是首批成立的消金公司,招聯金融也算得上是持牌消金公司中的頭部機構。2015年,招聯金融由招商銀行與中國聯通共同組建,彼時消金行業開始進入蓬勃發展時期,招聯金融的起步也相當平穩。其主要業務是主要業務是發放個人消費貸款。

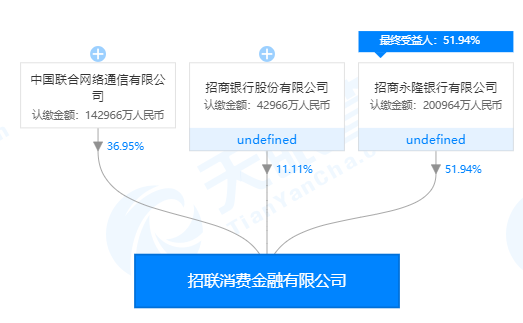

招聯金融注冊資本為38.69億元。天眼查信息顯示,目前招聯金融最大的股東是招行的子公司招商永隆銀行,持股51.94%;其次是中國聯通旗下的中國聯合網絡通信,持股36.95%;此外,招商銀行還直接持股11.11%。

圖片來源:天眼查

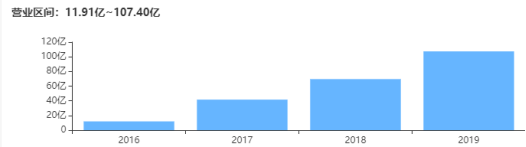

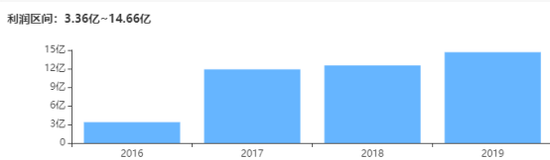

截止2019年末,招聯金融總資產926.97億元,凈資產93.60億元。招聯金融去年實現營收107.4億元,同比增長54.4%,實現凈利潤14.66億元。招聯金融成為第二家躋身營業收入“百億俱樂部”的持牌消金公司。

圖片來源:天眼查

事實上,在消金公司中,出資方中有實體產業股東的,往往能為其提供天然的獲客場景,提高其獲客能力和客戶粘性,從而帶動消金融資業績的穩定增長。據招聯金融官網,招聯金融旗下擁有“好期貸”、“信用付”兩大產品體系,以線上模式為主、兼具O2O模式,嵌入到購物、旅游、裝修、醫療美容等各類消費場景中。

流量“唾手可得”卻屢遭投訴

背靠兩家世界500強公司,招聯金融獲得的資源自然不是其他機構可以比擬的,資金、流量,這些消金行業渴求的資源,對招聯金融來說獲得顯然并非難事。公開信息顯示,自2015年成立至今,招聯消費金融注冊用戶已超過1億。

據招行2019年年報,招行審議通過了《關于與招聯消費金融有限公司關聯交易項目的議案》,同意給予其同業授信額度270億元,授信期限2年。截止2019年末,招行為招聯金融拆放資金為人民幣123.50億元,2018年時,這一數據為人民幣 95億元。

此外,招商銀行還在招商銀行APP、和招行掌上生活APP給招聯消金導流。此前,曾有媒體人士嘗試在招行APP申請“閃電貸”未被通過,隨即頁面即提示其可申請“好期貸”,而這款產品正是招聯金融的主打產品之一。此外,據媒體報道,疫情期間掌上生活APP曾為招聯消金的“好期貸”做起了導流,日利率最低打六折。

據新浪金融研究院測試,目前在招行手機銀行APP搜索“借錢”,仍可以直接在搜索結果中看到“好期貸”,且其搜索結果靠前,排在招行“國稅貸”和“車主貸”之前。

除了招行,中國聯通在導流方面也沒有缺席,甚至曾有違規行為爆出。去年9月,微博知名博主“餅干姐”在微博中上傳了其粉絲在聯通辦理業務時的經歷,提醒大家防范金融風險。爆料的網友稱,自己本想在聯通營業廳辦理寬帶續費業務,卻險被聯通工作人員辦理成招聯金融的網貸。

近年來,持牌消費金融公司放貸規模的不斷擴大。據《中國消費金融公司發展報告》,截至2019年末,我國消費金融公司貸款余額已達4722.93億元,較上年增長30.5%。粗放發展的過程中,相關侵害消費者權益的問題也與日俱增。

此次通報中,監管指出的營銷宣傳、不當催收等問題,就與金融消費者的服務體驗密切相關。事實上,招聯金融雖然“出身名門”,卻屢因營銷、催收等問題被用戶投訴。截止目前,招聯金融在新浪旗下黑貓投訴平臺上的投訴數量已達到9869,其中指向催收問題的投訴就有2709條。

在此次《通報》中,銀保監會消保局指出,在催收管理方面,招聯金融一是存在不當催收行為;二是對委外催收機構考核不嚴。未嚴格執行委外催收機構品質考核制度,考核時存在未對催收公司不當行為扣分的情況。此次監管《通報》要求,銀行保險機構要引起警示,但似乎最該被警示的,正應是招聯金融本身。

責任編輯:潘翹楚

作者

新浪金融研究院

新浪金融研究院

熱文排行

- 信貸違規等行為屢禁不止!平安、郵儲、民生等多家銀行被罰1215萬丨金融一線

- 集資詐騙超6億!廣州農商行女支行長偽造“過橋”資料行騙,64人落入陷阱

- 農行、中行、建行因侵害消費者金融信息安全被重罰!消費者應如何保護金融信息?

- 昔日領頭羊掉隊 捷信消金掉轉航向能否“轉危為安”?

- 京東數科欲成“超級獨角獸”?利潤過山車,主營靠京東,千億估值有點“懸”

- 一行兩會重磅發聲!穩健的貨幣政策去向何處,金融機構內部改革仍然深刻

- 【金融法眼】說開除就開除?捷信消金違法辭退老員工后敗訴

- 飄了?郵儲銀行信貸員違法放貸百萬 案發半年后酒駕被抓

- 深陷泥潭的“汽車金融第一股”

- 保險小課堂:給疫苗上保險,疫苗責任強制險靠譜嗎?

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有