中行原油寶“悶殺”散戶又“催債” 專家:協議是霸王條款

文/甜茶

中行原油寶事件持續發酵,相關話題今日一直在熱搜榜上徘徊,中行微博也已被憤怒的投資人“攻占”。

事情緣起于今日早間,中行確認WTI原油5月期貨合約的-37.63美元/桶結算價為有效價格,并稱中行原油寶產品的美國原油合約已參考CME官方結算價進行軋差或移倉,請多頭持倉客戶根據平倉損益及時補足交割款(詳見:中行原油寶巨虧遭質疑 一周前還曾推薦該產品)。

針對中行的“催債”行為,投資人普遍表示無法接受。多位投資人對新浪金融研究院表示,中行應按照4月20日晚10點價格清算,事后“追債”并不合理。

同時,投資人還對中行的產品設計和交易系統提出了質疑,認為產品本身“保證金比例低于20%時系統強平”的設定形同虛設,同時有投資人稱,停止交易前交易系統卡死導致其無法主動平倉。

投資人張先生稱,近日國際油價不斷走低,他以5萬元本金在中行原油寶進行做多交易。張先生本身具備一定投資經驗,也可以接受紙原油賬戶清零的風險。

目前原油寶賬戶清零之后要倒補銀行保證金,中行表示如不補繳就要上其個人征信,張先生表示不能接受。張先生認為中行合約換月執行上存在明顯問題。

投資人李先生則是紙原油資深投資人,本身一直在工行進行紙原油交易,上周剛剛換到中行,因為中行交易時間比工行早一個小時。李先生認為中行交易系統維護不完善,同時沒有履行公告協議內容。

工行(左)、中行(右)紙原油交易時間

工行(左)、中行(右)紙原油交易時間 李先生表示,20日晚10點前他曾想主動平倉,結果軟件卡頓導致其無法交易。10點后,銀行暫停了交易,公告稱啟動移倉,李先生因此也無法在10點后主動平倉。同時李先生其表示未收到中行相關風險提示和補足保證金的提醒。

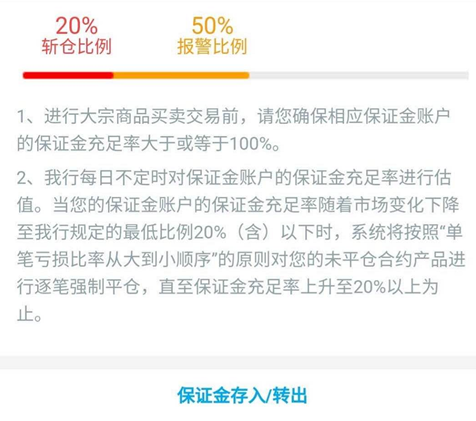

“無法交易,50%的預警機制沒法啟動,那還有20%的斬倉機制呢?”李先生質疑道,“最低價市場成交只有幾千手,中行是如何做到讓所有多頭客戶的成交價都是最低價的?”

中行原油寶保證金規則 圖片來源:投資人

中行原油寶保證金規則 圖片來源:投資人于此同時,新浪金融研究院注意到,《中國銀行股份有限公司金融市場個人產品協議》的第二條“聲明與保證”中寫明,“甲方(即個人客戶)聲明與保證:甲方用于交易的資金來源合法,為本人純風險資本金,已經考慮到且能夠承擔該資金全部虧損的風險。”

針對中行向散戶“催債”的情況,中國(香港)金融衍生品投資研究院院長王紅英認為中行此舉合法、不合理、不合情。

“投資者進行紙原油交易時都會簽署協議,而在協議書當中,所有交易性的風險責任都是由交易者承擔的,中行的協議條款實際上是一個霸王條款。但投資者既然簽署了,就要按照相關的規定進行賠償。”王紅英表示。王紅英同時指出,在紙原油的產品設計上,銀行是可以做到規避這類極端風險的。

“這次五大行紙原油的產品其實只有中國銀行出問題了。工行、交行都在4月15號就自動從五月份的合約簽倉到六月份。但是中國銀行沒有進行類似操作。”王紅英指出,“同時,中行沒有對保證金不足的客戶進行強平,也沒有及時遷倉,最終就導致了投資者巨虧的問題。”

王紅英進一步指出,從更深層次的角度來看,目前銀行理財產品的設計基本上都是照搬國外的所謂掛鉤產品,但是對于掛鉤的原生資產研究不夠,這導致銀行在風控層面缺乏及時的風控措施,最后的表現就是各家銀行在風險管理方面千奇百怪,出現問題就不足為奇了。

長按二維碼關注最新進展 查看實時原油價格

長按二維碼關注最新進展 查看實時原油價格責任編輯:陳鑫

作者

新浪金融研究院

新浪金融研究院

熱文排行

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有