市場宏觀因素利空顯現(xiàn) 期銅價格步入中期調(diào)整 | ||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月14日 00:49 首創(chuàng)期貨 | ||||||||||||||||||||||||||||||||||||||||

|

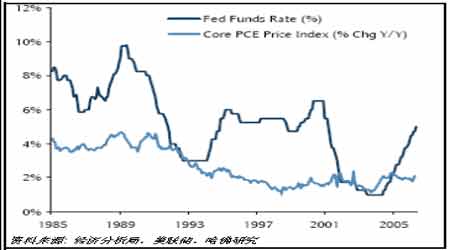

要點(diǎn)提示: 1、 全球范圍內(nèi)的緊縮政策引發(fā)市場流動性趨緊預(yù)期,美國OECD 領(lǐng)先指標(biāo)出現(xiàn)拐點(diǎn)預(yù)示全球經(jīng)濟(jì)增長將趨于放緩。宏觀因素利空顯現(xiàn)引發(fā)5 月中上旬基金開始撤離商品市場,本輪銅市場牛市行情相隨步入中期調(diào)整; 2、 ICSG 全球精銅市場月度供需平衡數(shù)據(jù)表明,自2005 年10 月份開始至今年一季度末,全球銅市場已持續(xù)出現(xiàn)供應(yīng)過剩。基金主導(dǎo)的本輪銅市場瘋狂上漲行情有望展開向供需基本面的回歸; 3、 國儲釋銅降低了中國精銅表觀消費(fèi),中國經(jīng)濟(jì)高增長對全球銅市場的支撐作用依然存在。但因銅冶煉產(chǎn)能及產(chǎn)量快速增長,加之廢雜銅消費(fèi)抵減精銅用量的結(jié)構(gòu)性變化,中國因素對全球銅市場的支撐力度趨于減弱; 4、 美元走弱、銅礦供應(yīng)緊張、主產(chǎn)國頻發(fā)勞資糾紛以及低庫存等利好題材,仍可能對中短期銅市場行情構(gòu)成支撐,三季度銅價仍有望在高位維持寬幅振蕩; 5、 CFTC 持倉數(shù)據(jù)顯示基金已自4 月初開始持續(xù)轉(zhuǎn)為凈空狀態(tài),至6 月底基金多頭持倉比例已降至3 年來的最低水平,倫銅市場資金逢高離場意愿顯現(xiàn)。基金的逐步撤離意味著銅市場再度持續(xù)沖高的可能不大。 6、 技術(shù)上,LME 三月期銅以5 月中上旬從接近8800 美元高位深幅下挫為標(biāo)致,將步入中期寬幅調(diào)整運(yùn)行之中。LME 三月期銅價在半年,甚至一年的時間內(nèi)有望出現(xiàn)下探5500 美元,甚至3500 美元低位的可能性;今年三季度的中短期行情則有望維持高位振蕩格局,上方技術(shù)阻力位依次在7650 美元一線和8200 美元一線。 一、 行情回顧: 2006 年二季度,在投機(jī)基金主導(dǎo)之下,包括基金屬在內(nèi)的全球商品市場上演了一場“沖高”與“回落”的兩段極致行情!對于銅市場而言,兩段行情的分水嶺出現(xiàn)在5 月11 日,LME 三月期銅價于當(dāng)日刷新了8790 美元?dú)v史新高紀(jì)錄!黃金則創(chuàng)出732 美元?dú)v史新高。 4 月初,倫銅價格延續(xù)了今年3 月中旬以來的單邊上揚(yáng)趨勢,美元加速貶值、倫銅庫存由升下降、供應(yīng)中斷憂慮,以及生產(chǎn)商普遍對市場前景的樂觀展望等等諸多利好題材吸引了投機(jī)基金的持續(xù)買盤力量,基金LME 三月期銅價由5500 美元一線繼續(xù)向上攀升,4 月中下旬至6200 美元一線開始漲勢加速。其后銅價在17 個交易日內(nèi)連續(xù)上破7000 美元、8000 美元整數(shù)關(guān)口,直至5 月中上旬接近8800 美元處止步,漲幅高達(dá)43%!若與一季度末倫銅收盤價相比,今年二季度LME 三月期銅價最高漲幅則達(dá)到了63%! 5 月中上旬開始,美元匯率在通脹壓力引發(fā)升息預(yù)期下走強(qiáng),人民幣對美元匯率首次破8,以及全球范圍內(nèi)的貨幣緊縮政策引發(fā)市場對全球經(jīng)濟(jì)增長勢頭放緩擔(dān)憂等宏觀利空題材壓制下,基金逐步離場,包括基金屬在內(nèi)的全球商品市場于高位展開深幅回落。至6 月中旬,LME 三月期銅在將近一個月的時間里大幅下挫了2370 美元,最低探至6420 美元,跌幅達(dá)7%!其后,周邊市場止跌企穩(wěn)行情對基金屬市場人氣構(gòu)成支撐,黃金、原油分別企穩(wěn)于550 美元和68 美元,期銅市場則在6400 美元至7200 美元間步入橫向振蕩整理行情之中。 滬銅市場大部分時間呈現(xiàn)被動跟隨倫銅走勢的行情特征。滬銅指數(shù)4 月初由5 萬元水平開始了一波單邊加速上揚(yáng)行情,5 月15 日觸及84530 元?dú)v史新高位,隨后跟隨外盤快速回落,行情步入中期調(diào)整運(yùn)行,6 月中旬滬銅指數(shù)最低探至54878 元,跌幅高達(dá)35%! 此間有關(guān)國儲于5 月下旬開始陸續(xù)在現(xiàn)貨市場拋售3-5 萬噸銅的傳言對滬銅市場構(gòu)成的持續(xù)壓制,而銅價的劇烈振蕩亦大大損傷了銅加工企業(yè)購買積極性,在國內(nèi)現(xiàn)銅供應(yīng)緊張緩解以及市場觀望心理的共同作用之下,上海現(xiàn)貨市場較滬銅現(xiàn)貨月合約持續(xù)出現(xiàn)貼水狀態(tài)。 6 月下旬以來,伴隨著滬銅價格步入橫向整理,現(xiàn)貨市場有所持穩(wěn),現(xiàn)貨貼水逐步縮窄且間或出現(xiàn)升水狀態(tài)。 圖1:LME三月期銅與滬銅指數(shù)日線圖 注:圖中藍(lán)色豎線為2006年2季度開始時間標(biāo)志。 二、 因素分析: 1、宏觀因素:對全球商品市場的利空預(yù)期顯現(xiàn)。 首先,6 月底美聯(lián)儲加息預(yù)期引發(fā)基金撤市,全球商品價格高位深幅回落。 眾所周知,為了抑制通脹壓力、確保經(jīng)濟(jì)增長處于可持續(xù)水平,美聯(lián)儲自2004 年6 月開始舉起加息大旗,每次加息 25 個基點(diǎn),至今年5 月10 日連續(xù)第16 次加息后,基準(zhǔn)利率已由1%上升至5%。 圖2:美國聯(lián)邦基金利率與核心PCE 指數(shù) 年初以來基于美國房地產(chǎn)市場出現(xiàn)下滑跡象考慮,市場普遍預(yù)期美聯(lián)儲加息接近尾聲,這一度引發(fā)了四月中旬以后美元匯率出現(xiàn)一波加速下跌,從而客觀上對黃金、原油以及基金屬市場的瘋狂上漲行情起到了較好的支撐和推動作用。 然而進(jìn)入5 月中旬以后,美聯(lián)儲加息臨近尾聲的市場預(yù)期發(fā)生轉(zhuǎn)變。由于能源價格的上漲,今年以來美國的批發(fā)物價指數(shù)和消費(fèi)物價指數(shù)一路上升。反映美國通脹壓力的最重要指標(biāo)---美國5 月份核心消費(fèi)者價格指數(shù)上升0.3%,高于市場預(yù)期的0.2%,且已是連續(xù)三個月保持0.3%的漲幅。而今年前5 個月,美國的消費(fèi)物價指數(shù)年率升幅已達(dá)5.2%,大大高于去年全年的3.4%;核心消費(fèi)物價指數(shù)年率升幅也已達(dá)3.1%,明顯高于去年2.2%的水平。 如此通脹指標(biāo)的上升令美聯(lián)儲承受到了明顯的壓力,而新任美聯(lián)儲主席本·伯南克隨即在不同場合表現(xiàn)出對通貨膨脹壓力上升的警惕,令市場對美聯(lián)儲將進(jìn)一步加息的預(yù)期快速升溫。美元匯率相應(yīng)走強(qiáng),并進(jìn)而導(dǎo)致此前瘋狂上漲的商品市場出現(xiàn)大幅回落。 其次, 能源價格高企難改全球通脹壓力,市場流動性趨緊將成商品牛市隱憂。 本輪全球主要商品市場5 月份前后展開的深幅調(diào)整行情中,我們看到原油市場呈現(xiàn)了明顯的強(qiáng)勢特征,原油連續(xù)價格自本輪歷史高位的最大回落幅度僅為10.5%,且自6 月中旬止跌回穩(wěn)以來,6 月底價格重回73 美元以上,并再度發(fā)起了向75.35 美元?dú)v史高位的挑戰(zhàn)! 近年來脆弱平衡之下的原油市場價格延續(xù)了不斷走高之勢,將來油價會漲到什么樣的高價位,我們難以預(yù)料。但,當(dāng)原油價格在2004 年年中以后決定性地突破40 美元之后,我們已然意識到了全球高油價時代的到來!而原油作為基礎(chǔ)能源,其價格的持續(xù)高企無疑成為了成本推動型通脹環(huán)境形成的重要因素。事實(shí)上,高油價對美國經(jīng)濟(jì)的影響已從美聯(lián)儲基于通脹壓力而持續(xù)進(jìn)行的加息周期中得以反映。 這里我們要說的是,在高油價仍將延續(xù)的情況下,全球范圍內(nèi)的通脹環(huán)境即會存在,基于通脹壓力下的全球范圍內(nèi)緊縮貨幣政策也就難以改變。 事實(shí)上,在美國持續(xù)緊縮政策之后,歐央行自2005 年12 年初開始本輪加息周期,2006年份別在3 月上旬和6 月中旬加息兩次,其基準(zhǔn)利率水平已由2%上升為2.75%,目前歐元區(qū)經(jīng)濟(jì)強(qiáng)勁復(fù)蘇勢頭令市場普遍預(yù)期歐央行將在今年8 月份繼續(xù)升息以對抗同時存在的通脹壓力;與此同時,日央行在今年3 月9 日結(jié)束了實(shí)施五年的定量超寬松貨幣政策。在超寬松貨幣政策期間,央行注入超額資金至銀行體系,以對抗通縮。接下來市場預(yù)期日央行將采取結(jié)束零利率的政策。此外,為抑制寬貨幣、寬信貸和投資過快增長的宏觀環(huán)境,中國央行繼2004 年10 月份加息27 個基點(diǎn)后,今年4 月底再次加息27 個基點(diǎn),并于 6 月16 日再度宣布自7 月5 日開始上調(diào)商業(yè)銀行存款準(zhǔn)備金率0.5 個百分點(diǎn),央行打出如此宏觀調(diào)控組合拳,充分顯示出政府抑制經(jīng)濟(jì)過快增長的決心與力度。 對于全球市場而言,如上以美國為首的全球主要經(jīng)濟(jì)體緊縮貨幣政策的相繼出臺,無疑意味這一直以來支撐商品市場牛市格局的全球流動性過剩將告一段落,這將成為商品市場步入中期調(diào)整運(yùn)行的最大利空因素。 6 月底,眾人矚目的美聯(lián)儲第17次加息政策出籠,加息幅度仍為25 個基點(diǎn),聯(lián)邦基金利率水平升至5.25%。由于此結(jié)果早在預(yù)料之中,且會后聲明中對于進(jìn)一步加息的措辭明顯緩和,美元匯率應(yīng)聲下跌,從而刺激貴金屬、基金屬等商品市場出現(xiàn)強(qiáng)勁反彈。對此,筆者認(rèn)為美聯(lián)儲加息臨近尾聲并不意味著市場對這一題材炒作的結(jié)束,而繼美國之后,其它主要經(jīng)濟(jì)體基于通脹壓力的貨幣緊縮周期也許才剛剛開始,故市場流動性趨緊壓力下基金的離場行為恐怕不會短時間內(nèi)結(jié)束。 如上所述,5 月中旬以來,基于市場流動性趨緊的預(yù)期以及美國經(jīng)濟(jì)增長減緩的擔(dān)憂,基金已從商品市場階段性地撤出。然而自6 月中旬市場止跌回穩(wěn)以來,我們看到的是,貴金屬非商業(yè)凈多單繼續(xù)下降、銅市場基金凈空頭寸未有明顯改觀,而大豆、玉米和棉花等農(nóng)產(chǎn)品市場中的基金則加大了減持多單或增持空單的力度(見表1)。 表1:6月中旬以來基金繼續(xù)從商品市場撤離

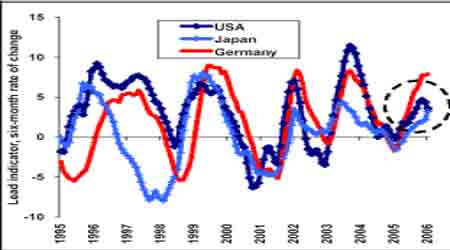

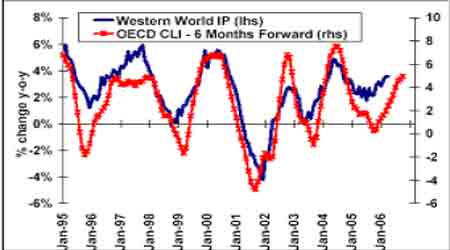

再次,美國經(jīng)濟(jì)增長減緩令全球經(jīng)濟(jì)增長預(yù)期蒙上陰影。 一段時間以來,美聯(lián)儲的加息過程伴隨的是經(jīng)濟(jì)的強(qiáng)勢增長,這成為基金大舉介入全球商品市場的理由。事實(shí)上,評價緊縮政策對經(jīng)濟(jì)增長的影響無疑需要一個量的積累過程。 在美聯(lián)儲已歷經(jīng)2 年的加息進(jìn)程之后,我們看到的是美國通脹壓力并沒有消除,意味著步緊縮的可能性依然存在,但美國房地產(chǎn)業(yè)在美聯(lián)儲加息周期之下已實(shí)實(shí)在在感受到了壓力。這一矛盾狀況的出現(xiàn)將是貝南克在未來利率政策的制定上所面臨的棘手問題,也是投機(jī)基金介入商品市場必須面對的宏觀風(fēng)險。 盡管最新公布的修正后美國一季度GDP 環(huán)比年率成長5.6%,為近兩年來的新高,但由于Fed 仍將致力于控制通貨膨脹壓力而可能繼續(xù)采取緊縮政策,近日美聯(lián)儲理事費(fèi)舍爾認(rèn)為美國經(jīng)濟(jì)仍會增長,但增勢會放緩。最新數(shù)據(jù)顯示,美國5 月成屋銷售月率下滑1.2%,年率下降對667 萬戶;美國截至6 月23 日當(dāng)周MBA 抵押貸款申請活動指數(shù)季調(diào)后下滑6.7%至529.6。此外,美國5 月份耐用消費(fèi)品訂單持續(xù)下滑。 鑒于美國房地產(chǎn)市場對美國經(jīng)濟(jì)的影響之大,目前市場對于美國經(jīng)濟(jì)增長可能減緩,以及全球經(jīng)濟(jì)增長步伐可能放緩的擔(dān)憂有所上升,盡管除美國之外的其它主要經(jīng)濟(jì)體增長狀況依然強(qiáng)勁。 最新公布的2006年4月份OECD領(lǐng)先指標(biāo)顯示,西方主要經(jīng)濟(jì)體未來6個月的增長態(tài)勢依然保持。然而美國的領(lǐng)先指標(biāo)出現(xiàn)了一個轉(zhuǎn)折點(diǎn),這與如上市場預(yù)期吻合;相比之下日本和德國經(jīng)濟(jì)增長加速,某種程度上會抵減美國指標(biāo)疲軟帶來的負(fù)面影響,并使全球經(jīng)濟(jì)增長勢頭依然在一定時期內(nèi)維持正面。(見圖3、圖4) 圖3:OECD 主要發(fā)達(dá)國家的領(lǐng)先指標(biāo) 圖4:OECD 領(lǐng)先指標(biāo)和西方工業(yè)生產(chǎn) |

|

不支持Flash

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |