支撐銅牛長期因素依舊 期價回調(diào)積蓄上漲能量 |

|---|

| http://whmsebhyy.com 2006年03月09日 08:45 西南期貨 |

|

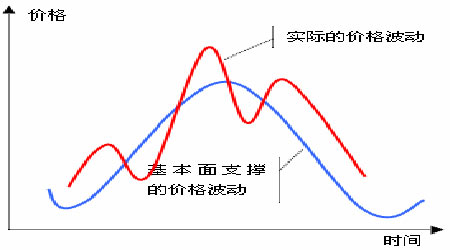

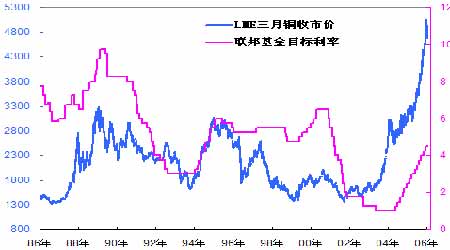

一、 行情綜述 市場風(fēng)云突變 2006 年初,基本金屬曾出現(xiàn)了一派繁榮的景象:倫銅觸及5100 美元,倫鋁站上2600 美元的關(guān)口,鉛鋅也紛紛創(chuàng)歷史新高。然而,好景不長,金屬及其礦業(yè)類資產(chǎn)遭遇嚴重拋售,價格出現(xiàn)大幅的回落。其中,鉛自高點以來的最大跌幅已經(jīng)超過20%,鋅的最大跌幅接近20%;銅的最大跌幅達到9%,而鋁的跌幅則逼近16%。截至筆者撰寫月評時,市場氣氛有所好轉(zhuǎn),價格均出現(xiàn)了一定幅度的反彈,銅鋁雙雙逼近關(guān)鍵的5000 美元和2500 美元的心理關(guān)口。 圖一、LME 三月綜合銅 圖二、LME 三月綜合鋁 ……但,基本面并沒有發(fā)生劇烈的變動 正是在這種劇烈的價格波動中,市場人士再次出現(xiàn)了較大的分歧:這次調(diào)整究竟是基本面發(fā)生了根本的變化,還是上漲過程中的一次技術(shù)性修正。一般,價格的波動取決于基本面的變化,但是短期內(nèi)的這種劇烈的波動,是否意味著基本面發(fā)生了劇烈的變化呢?顯然,這個答案是否定的。原因在于,除非發(fā)生重大的供應(yīng)沖擊,基本面的演變往往較為緩慢,而價格又會受到信息不完全、資金推動、市場心理等因素的影響,最終實際的價格往往是圍繞著基本面呈現(xiàn)出S 型的走勢,也就是在中短期內(nèi)實際的價格常常出現(xiàn)被高估或者被低估的現(xiàn)象(價格波動與基本面之間的這種關(guān)系我們可以簡化為圖三所示)。因此,在價格快速、劇烈的波動,并不代表基本面也發(fā)生了劇烈的變化,當(dāng)然也不能說明基本面沒有發(fā)生變化,只是基本面的變化更加隱蔽。 圖三、價格波動與基本面演變 支撐牛市的長期因素依舊 對于近期的波動,我們的觀點是,支撐金屬價格長期趨勢的基本面依然穩(wěn)固,近期價格的波動只是牛市中的一次正常修正,當(dāng)然我們也不排除中期內(nèi),受基本面供需緊張趨緩、庫存上升的壓力下,發(fā)生大的調(diào)整;但是,一旦價格大幅回落,還將有利于積蓄新的上漲能量,未來的幾年金屬價格仍將維持高位、甚至繼續(xù)上漲的格局。 第一,經(jīng)濟成長依舊強勁,歐日還處在緊縮貨幣政策的起步階段,市場的流動性依舊充足。加息只是規(guī)避經(jīng)濟成長過熱和通漲風(fēng)險的被動行為,雖然吸收了部分流動性,但目前還不至于造成經(jīng)濟衰退,只是抑制了潛在的經(jīng)濟成長速度。從歷史經(jīng)驗上看,金屬價格與經(jīng)濟周期、貨幣的緊縮周期之間具有較強的相關(guān)性,只有加息周期臨近結(jié)束,經(jīng)濟成長出現(xiàn)放緩跡象,才是金屬價格上漲失去動力的重要信號。 圖四、銅價走勢與聯(lián)邦目標利率 第二,中國、印度、巴西和俄羅斯等新興市場經(jīng)濟國家基礎(chǔ)設(shè)施建設(shè)投資依舊強勁,經(jīng)濟成長也較為穩(wěn)固,這是金屬消費最重要的增長點。中國金屬的消費經(jīng)過指數(shù)式的增長之后,增速勢必放緩,但是消費仍將呈絕對增長的態(tài)勢,加上基數(shù)已經(jīng)很大,絕對增長數(shù)還會非常大;而印目前的消費基數(shù)非常小,后期隨著基礎(chǔ)設(shè)施建設(shè)的加快,金屬消費必將呈現(xiàn)出指數(shù)式增長的格局。 第三,支撐價格的因素除了有利的貨幣環(huán)境和強勁的消費需求之外,供應(yīng)增長的遲緩也是重要的因素之一。價格上漲以來,礦業(yè)企業(yè)的盈利大幅增加,但是投資在新礦的開發(fā)上的資金仍然不大,最近幾年沒有新的大規(guī)模銅礦發(fā)現(xiàn),且老礦的品味出現(xiàn)下降的情況,這就是銅價處于3000美元歷史高位一年多的情況下,精銅的產(chǎn)量難以有效增加的根本原因。產(chǎn)量增長的遲緩,消費需求仍然強勁,最終的結(jié)果就是價格的持續(xù)上漲,抑制部分潛在的消費需求。 另外,金屬除了自身的商品屬性之外,還具有一定的金融屬性。商品價格除了受到自身供需環(huán)境的直接影響,還受到貨幣環(huán)境、通漲預(yù)期和貨幣幣值等多重因素的沖擊。當(dāng)前,全球經(jīng)濟貨幣環(huán)境非常的寬松,大量的閑散資金游離在實體經(jīng)濟之外;另外,全球經(jīng)濟的失衡,有可能再次形成美元的大幅貶值,這也有利于美元標價商品定價區(qū)間的上移。最近幾年來的牛市已經(jīng)顯現(xiàn)出一定的金融屬性。市場中的逐利資金已經(jīng)或者有機會開始投資商品市場,增加投資組合的資產(chǎn)類別、分享商品市場的盛宴和規(guī)避通漲、貨幣貶值的風(fēng)險。 |

| 新浪首頁 > 財經(jīng)縱橫 > 銅市研究 > 西南期貨專欄 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 治高血壓獲重大突破! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |