全球制造業增長支撐銅價 期價仍有望高位運行(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月06日 01:58 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

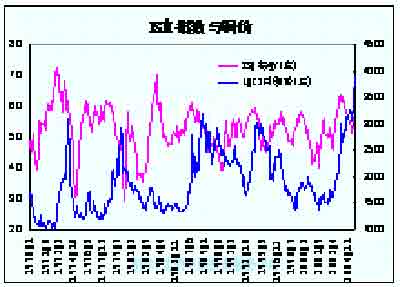

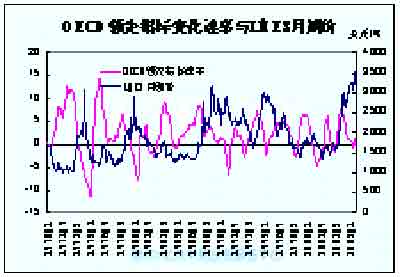

資料來源:NBER,LME 二、國內經濟形勢 根據國家信息中心的報告顯示,年內經濟增長仍將保持較高增速。今年1-10月份固定資產投資比去年同期增長27.6%,規模以上工業企業增加值同比增長16.3%,實現利潤同比增長19.4%。10月份,社會消費品零售總額比去年同期增長12.8%,進出口總值同比增長26.8%。從貨幣供應量來看,10余份M2增幅加快的勢頭有所減緩,M1增幅回升較大,貨幣流動性(M1/M2)為35.4%,比去年同期提高1.4%。CPI漲幅10月份出現輕微反彈,當月CPI比去年同期上漲1.2%,但是經季節性調整后,8、9、10月份的環比價格呈明顯下降趨勢,工業品出廠價格和原材料、燃料、動力購進價格也出現了明顯下滑。目前中國經濟正重新邁入上升周期:從國內機械類進口、基礎金屬進口、化工原料進口來看,二三線城市的投資正在加速;從貨幣供應量增長來看,信貸政策整體開始松動,金融環境趨松;“十一五”規劃將導致政府在鐵路、電力、電訊、環保上面的大量投資,從而為二、三線城市的投資加速提供新的動力。但是未來2年內中國經濟也將面臨供給不斷增加帶來的問題,CPI將仍有可能在低位運行,但即便如此,國內也不會出現通縮的局勢。 總的來看,目前世界經濟已進入周期性的增長緩慢階段,但由于中國在未來10年內經濟會繼續保持穩步增長,世界經濟的增長不會出現持續減速的趨勢。根據世界銀行的最新報告,預計發達國家05年和06年兩年的增長將從04年的3.1%減緩至2.5%左右,發展中國家的經濟盡管繼續保持穩健增長,但05年經濟增長率也將從04年的6.8%減緩至5.8%,06年將進一步減緩至5.7%。未來中國經濟將面臨三方面的挑戰:減少對出口型增長的依賴;建立更加靈活的匯率制度;發展服務業并提高服務行業的生產率。 三、影響銅價的各因素分析 近期LME倫銅在前期,創出4200美元/噸的歷史新高后,近期更是穩步攀升,周四已創出4300美元/噸的高點。反觀國內,因國家發改委自10月底開始針對銅冶煉行業過度擴建進行宏觀調控決定壓低銅價,而國儲配合自11月中旬開始陸續在期貨市場、現貨市場釋放庫存,但壓低銅價的效果目前來看仍有待市場驗證,這段期間國內現貨均價在38000元/噸以上,國內期價則有所壓低,上揚力度不及倫銅。總的來看,國內銅的期價、現貨價仍受國際市場的走勢影響較大,而此次國際銅價的上漲則有其自身原因。 1.此次中國因素因劉其兵LME空銅事件再次得到強化。中國是世界銅消費量最大、進口量最大的國家,同時中國的銅精礦進口量、廢銅進口量也是所有國家最大的。劉其兵只是市場空方陣營的一員,而國儲拋銅可以說間接印證其在LME的行為。截至11月30日國儲公拍賣4.7萬噸銅,拍賣價格均在37500元/噸以上,特別本周三的拍賣價達38300元/噸。拍賣價格刺激了LME期價高位運行。全球金屬市場再次聚焦中國,作為經濟高速增長的中國因素再次被市場強化。而這成為目前基金多頭炒作的重要因素。

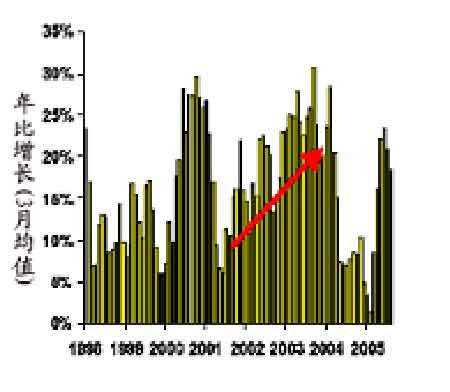

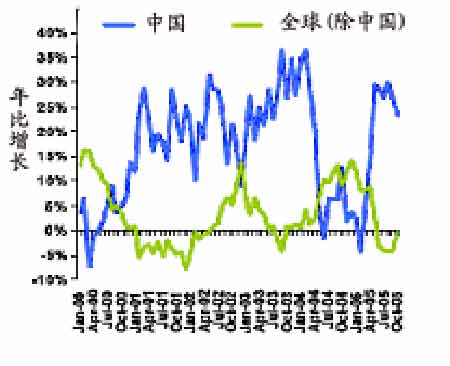

圖二:銅、鋁和鋼的年比需求增長 圖三:鋼的表觀需求——世界和中國 資料來源:CEQ, 中國金屬,Macquarie 研究,2005年11月 據最新數據顯示,2005年中國有色金屬和鋼鐵的需求相當強勁。銅、鋁和鋼鐵平均增長率在過去的六個月中大幅增加,中國鋼鐵和有色金屬的高速增長主要得益于金屬制品及金屬用品的高速增長。從上圖可以看出,中國的需求下降發生于全球經濟復蘇時期,而最近的需求增長發生于全球經濟的放緩時期,這說明了中國經濟增長對全球經濟增長周期的依賴性下降,經濟更具有內在驅動力。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 中國1000個賺錢好項目 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 好男人更強,更自信! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|