銅市動態(tài)分析:第四季度金屬市場回顧與展望(4) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年11月01日 09:00 金瑞期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

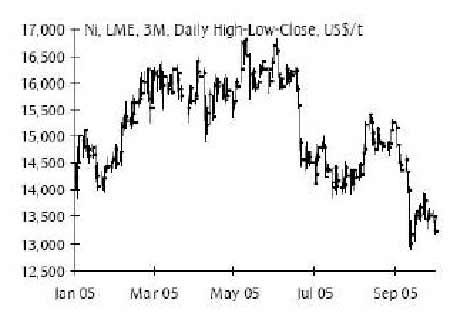

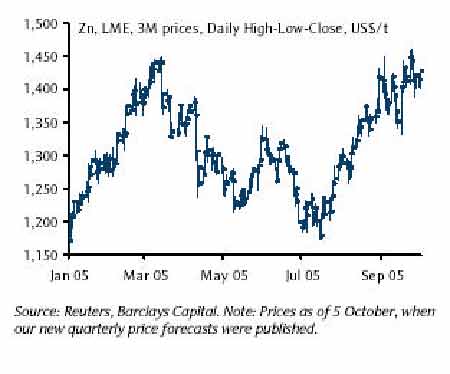

鎳– 更好的買入機會將出現(xiàn) 我們認為鎳價近期可能會進一步走軟,因為不銹鋼領(lǐng)域更多的削減產(chǎn)量。然而,價格的下降(我們認為12,500美元/噸是底部) 將吸引中國進口,和其他地區(qū)機會性的消費商的購買。為了應(yīng)對需求和價格的疲軟,不銹鋼生產(chǎn)商在減產(chǎn)上表現(xiàn)出一定的紀律性。而受到中國和印度的推動,新興市場的需求仍然十分強勁;此外,鎳礦產(chǎn)量增長仍然平穩(wěn)(產(chǎn)能方面投資不足,生產(chǎn)成本上升)。 鋅:逐步上揚 我們預(yù)期,伴隨著庫存下降,在未來的季度中價格將穩(wěn)步上漲,三月期的目標價格將達到 1550 美元/噸。鋅面臨與鎳類似的窘境,近期鋼鐵行業(yè)需 求疲軟,但隨著消費者清庫行為的結(jié)束(目前預(yù)計在四季度中期),價格還有很大的上漲潛力。類似鎳,鋅精礦的供應(yīng)能力有限,將限制來年冶煉產(chǎn)量的增長。冶煉原料短缺,而中國需求強勁,意味著中國將進口更多的精煉鋅,這將成為價格重要支撐因素。還有,類似鎳,我們認為現(xiàn)有的遠期價格是很 好的買入機會。 三、銅價綜述 潛在需求的增長和我們對于供應(yīng)的擔(dān)憂在今年的第三季度終于成為現(xiàn)實,這使得現(xiàn)貨銅價一度飛漲,在第四季度初達到了我們預(yù)計的4000美元的價位。當(dāng)銅價再次刷新歷史記錄,使得價格波動性非常大。我們認為目前銅價下跌的空間將非常有限,而對于向上的空間看得更高,主要原因是:供應(yīng)并沒有結(jié)構(gòu)性增加,而市場需求的基礎(chǔ)也沒有發(fā)生很大的變化。許多投資者在高位拋空已經(jīng)損失慘重。另外一點值得注意的是:供應(yīng)的缺乏和全球性的低庫存仍然使得銅價處于高升水的狀況下。 在剛來臨的第四季度,市場的關(guān)注焦點是能源價格的高企對美國經(jīng)濟和銅需求的消極影響。我們同意高的能源價格對于銅需求樂觀預(yù)期存在很大的威脅,而另外一些市場特征則帶來不同的信息:處于低位的庫存正開始新一輪的下降,新興國家(中國和印度)仍然處于強勁的需求但是供應(yīng)卻增長緩慢等等。由于這些因素的存在,加上西方國家的需求仍然是非常積極的,精銅的產(chǎn)能由于許多原因在短時間內(nèi)無法快速增長,消費商缺乏保值,投資者還未接受上升的趨勢,這些都是我們預(yù)計高銅價至少會持續(xù)到明年第一季度的重要原因。有明顯的證據(jù)顯示消費上清庫的趨勢可能會結(jié)束:美國精銅和銅管協(xié)會發(fā)布的數(shù)據(jù)表明,今年8月份美國國內(nèi)銅和黃銅制品的發(fā)貨量與去年同期相比增長了18%,一改今年持續(xù)下滑的局面。 一些銅產(chǎn)商卻表明由于勞資糾紛和技術(shù)改造等原因使得產(chǎn)能比預(yù)期更低(如 Asarco、Falconbridge等)特別值得一提的是:全球最大的銅產(chǎn)國智利在如此高的銅價下卻無法提高產(chǎn)能。能源價格、利率、運費的上升和礦石品味的降低增加了銅的生產(chǎn)成本,而副產(chǎn)品利潤的提高,使得人們對于副產(chǎn)品(如鉬)更加關(guān)注,這是供應(yīng)增長低于預(yù)期。贊比亞燃料油的供應(yīng)短缺, 使得今年的銅產(chǎn)能將會比預(yù)計的減少25%左右,大約相當(dāng)于40萬噸的產(chǎn)量。 市場普遍認為去年大量的銅精礦庫存的積壓將會導(dǎo)致明年精銅供應(yīng)過剩。但是由于成功的冶煉擴張(區(qū)別與其他的地方),中國進口巨大的銅精礦中國(比去年同比增加了接近45%),而且今年銅礦產(chǎn)量的持續(xù)下降表明 銅精礦供應(yīng)過剩的數(shù)量將很快減少。冶煉原料的減少使中國在06年上半年對電解銅的需求增加。即使LME的銅價高企,中國電解銅進口依然強勁,平 均每月進口達到了11萬噸。 全 球 銅 需 求 和 產(chǎn) 量 預(yù) 測

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|