中期燃油九月月報:滬燃油較外盤原油更加抗跌(7) |

|---|

| http://whmsebhyy.com 2005年10月14日 08:00 中國中期期貨 |

|

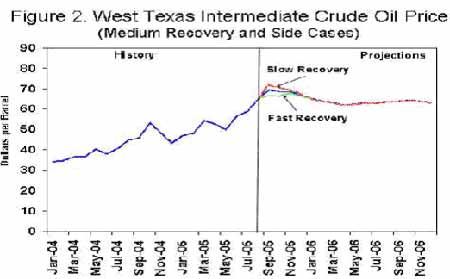

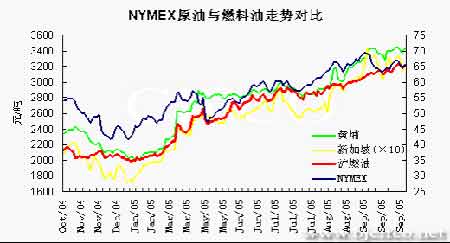

基金動向 - 短期將使油價上漲承壓 活躍在原油期貨市場的投機基金無疑是一支不可忽視的力量。他們以專業的分析研究和無孔不入的精神在市場上賺取差額利潤,對期價的走勢起到推波助瀾的作用。他們深知只有在中長期內順應基本面的變化才能為自己的盈利奠定良好的基礎。所以其動向在很大程度上反映了進本面以及期價的趨勢。從下圖我們可以看出投機基金的持倉變化與期價的變動保持著較強的一致性。 投機基金持倉產期以來一直保持著凈多的局面。而這也正與油價的長期上漲趨勢相吻合。在全球剩余產能不足,供應吃緊;需求穩步增長;中東局勢動蕩的大背景下,尋找一些利多因素加以炒做要比尋找利空因素容易的多。且美國實行的高油價政策早已被敏感的基金嗅到。這樣一來,做多自然有持無恐。從目前情況來看,雖然基金已經是凈空持倉,但所占比例不大。相信在這樣的宏觀背景下,他們還會尋找機會伺機翻多以適應大環境的趨勢從而使盈利變得更加容易。另外,從圖中可以看出投機基金近期凈持倉增減變化頻繁,這也從一個側面反映出了目前基本面情況的復雜性。總之,目前基金減持多單出現凈空將在短期內使期價承壓甚至回落。 (資料來源:北京中期) 國際地緣政治、恐怖溢價的存在 中東地區的核心問題并不是美國與伊拉克,而是美國與伊朗之間的矛盾。據報道,作為歐佩克主要成員國的伊朗早在2002年就能夠生產可用于制造原子彈的重要原料濃縮鈾。伊朗暗中研制核彈本身已足以使美國領導人膽戰心驚,再加上伊朗與中東地區頗為活躍的真主黨、基地組織、伊斯蘭圣戰組織等知名恐怖組織多有來往,致使伊朗核問題成為美國政府近年來的一大塊心病。 自今年以來,美國對伊朗施加的壓力陡然增大。一方面,美國不斷向伊朗發出武力威脅的信號,聲稱不排除對伊朗核設施采取軍事打擊的可能,同時再次指責伊朗壓制人權和支持恐怖分子,稱伊朗為國際社會的頭號麻煩制造者;另一方面,對伊朗核問題的調停方歐盟施加壓力,表示不會與歐盟一道,以經濟和技術合作來換取伊朗在核問題上的妥協。而伊朗目前較為強硬的答復并未令美國滿意。一時間,外界紛紛猜測布什會在其第二界任期內對伊朗動武。這一不確定性因素無疑會給本已較為脆弱的石油市場增加中長期的供給中斷憂慮。使油價難以在短期內回落至較低水平。 三,后市展望 目前國際原油價格的走勢正處在一個較難判斷的時期。一方面,油價預計會在未來一個月左右的時間內受颶風過后煉廠產能不足、恢復緩慢和第四季度需求量較大的影響保持在較高水平。另外,庫存料將吃緊、中東局勢動蕩、颶風活躍季節和基金的多頭思路將會使油價擇機上揚,但在這一段時間內油價應不具備沖擊前期高點的能力。另一方面,近期戰略原油貯備的持續釋放;再加上油價長期居于高位、颶風襲擊美國本土和布什呼吁人們盡量節省油品的消費也正在使人們的生活方式悄悄的發生著改變。這至少會在短期內令油價承壓。若這種改變一旦成為習慣,將會使需求低迷,從而影響到油價的中長期走勢。綜上所述,油價在未來一段時間內呈現高位寬幅振蕩的可能性較大。窄區間在63至68美元,寬區間在60至70美元附近。建議投資者密切關注需求和煉廠產能恢復情況的變化。 EIA原油價格走勢預測(分為煉廠產能快速、中速和慢速恢復三種情況) 第二部分:燃料油市場走勢分析 一,行情回顧與當前走勢 (資料來源:北京中期) 9月份滬燃油總體呈平穩上升態勢。主力12月合約9月22日曾上探3241元/噸的記錄高點,當日報收于3240元/噸。雖然在此期間國際油價有所回落,但新加坡燃料油價格一直表現的較為堅挺,從而使國內燃料油現貨與期貨價格得到支撐。至9月28日止,12月合約收于3213元/噸。本月期價累計上漲150元/左右,漲幅近5%。交投活躍,增倉較為明顯,目前主力和約持倉已穩定在5萬手之上。 二,相關市場與國內基本面 新加坡市場 新加坡市場燃料油價格在9月2日突破了340美元大關。當日180CST燃料油價格觸及每噸344.00美元的紀錄新高。主要受活躍的點價活動和預期中國需求增加的支持。隨后,由于受國際油價回落的帶動,油價在9月13日跌至月內低點304美元/噸。振幅達40美元/噸,或12%。目前仍保持在320美元/噸的較高水平。高企的價格使需求不振,而陸上渣油庫存本月也曾增至1277萬桶,為自3月中旬以來的最高水準。但近期中國對東南亞,特別是新加坡直流燃料油的需求較為穩定,因韓國出口量一直較低。另外,受國際油價在高位企穩和市場預計10月份亞洲燃料油的到貨量將較平均月份的170萬噸減少50-80萬噸等因素的影響,使新加坡燃料油價得到支撐。 國內市場 國內黃埔現貨市場受近期貨源稀少因素的影響使價格在高位持穩,令其價格回落滯后。由于價格高企,成交稀少。買家興趣一直沒有得到明顯改善。由于黃埔現貨貨源較少,又使得賣家報價居高不下。目前進口180CST燃料油實際成交價格在3420元/噸左右。庫提報價總體水平保持在3420-3550元/噸。因此,期現差價仍保持在較高水平(見下圖)。 (資料來源:北京中期) 去年,我國因為國際油價上漲而多支付了54億美元的外匯儲備。而今年國際油價繼續大幅上漲,從年初的40美元/桶左右一路飆升至最高70.85美元/桶。預計我國為此將再多支出100億美元。目前,我國的成品油定價機制由發改委控制。在國際油價大幅波動的情況下,已顯得不合時宜。它所表現的滯后性不能靈敏地反映市場變化,目前國內汽柴油價格較國際市場價格每噸低了近2000元。而且不能真實地反映國內市場的供求狀況,同時還刺激了投機,干擾了正常的經營和市場秩序。使眾多中下游涉油企業蒙受了巨大的損失。近日,中國國家發展和改革委員會能源局局長徐錠明表示,目前正加緊制定油價改革方案,不久將會宣布。這無疑構成了對滬燃油期貨的預期利好因素。 目前的高油價影響了很大一部分小煉廠的需求,他們進口燃料油進行再提煉,以獲得柴油和渣油再在市場上出售賺取差額利潤。但因為成品油價受到控制,沒有利潤可圖。而這一部分需求占到黃埔現貨市場需求量的大約40%左右。一旦新定價機制出臺,將會使這些煉廠在高油價面前盈利成為可能。同時也將進一步刺激國內燃料油的需求。 三,后市展望 由于目前滬燃油期價正處于良好的上升通道中。國際油價由于美國颶風襲擊的影響料近期向下的空間不大。而亞洲燃料油市場預計在10月份到貨量較少,這將繼續支撐國內現貨價格。且目前國內期現差價較大。預計后市滬燃油期價還會有較大的上升空間。繼續沿目前趨勢,進一步向現貨價靠攏的可能性較大。另外,也將較外盤原油更加抗跌。 北京中期期貨 李哲 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|