中期燃油九月月報:滬燃油較外盤原油更加抗跌(3) |

|---|

| http://whmsebhyy.com 2005年10月14日 08:00 中國中期期貨 |

|

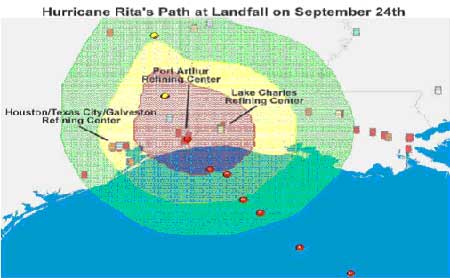

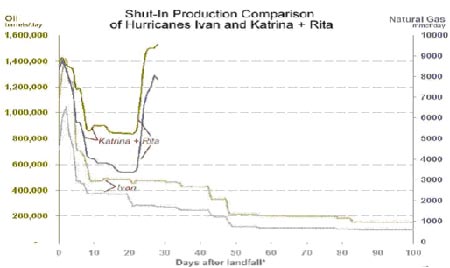

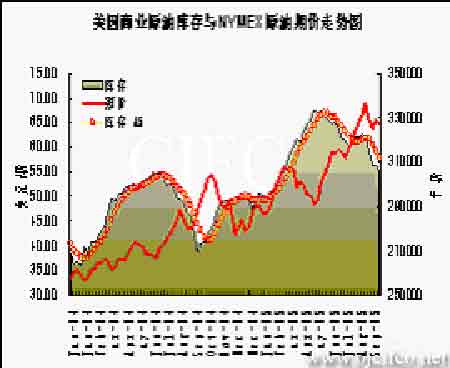

墨西哥灣地區(qū)是美國最為重要的石油、天然氣產(chǎn)區(qū),也是油田和煉廠最為集中的地方,全國有三分之一左右的石油產(chǎn)自這里。近期的颶風(fēng)卡特里娜和麗塔給這一地區(qū)造成了較為嚴(yán)重的破壞。截至9月26日,美國聯(lián)邦礦產(chǎn)管理局(Minerals Management Service,MMS) 稱石油產(chǎn)量恢復(fù)緩慢,天然氣產(chǎn)量略有回升。受以上兩股颶風(fēng)的影響,該地區(qū)有156萬桶/日的石油產(chǎn)能仍處于停產(chǎn)狀態(tài)。關(guān)閉的天然氣產(chǎn)能為78.4億立方英尺/日,或相當(dāng)于該地區(qū)正常產(chǎn)能的78%,較25日的81%有所下降。自8月26日以來,累計停產(chǎn)的石油總產(chǎn)量為3480萬桶,占該地區(qū)年產(chǎn)量的6.58%,約為美國1.5天的石油需求。天然氣停產(chǎn)1639億立方英尺,占該地區(qū)年產(chǎn)量的4.5%,超過3天的美國天然氣需求量。雖然目前各國正在動用戰(zhàn)略儲備原油應(yīng)急,國際能源署都美國總統(tǒng)布什也都再次表示一旦市場需要將再度增加原油的供應(yīng)。但煉廠的恢復(fù)并不是一蹴而就的,墨西哥灣能源生產(chǎn)恢復(fù)至颶風(fēng)來襲前的正常水平可能需要幾個月的時間,而這正是問題的關(guān)鍵所在,使本已緊張的形勢更為嚴(yán)峻。相信這一因素將會在第四季度前期對油價起到較強的支撐作用。 颶風(fēng)麗塔9月24日登陸時情況(圖中三處所指均為煉油中心) 颶風(fēng)卡特里娜+麗塔于颶風(fēng)伊萬登錄后所造成的停產(chǎn)量比較 (其中左軸為原油停產(chǎn)量,右軸為天然氣停產(chǎn)量,X軸為登陸天數(shù) ) (資料來源:EIA) 美元政治因素 - 長期走低,美國的政策所在 (資料來源:北京中期) 美元長期以來的弱勢是使以美元計價的國際原油價格走高的又一重要因素。同時,美國囤積了大量的戰(zhàn)略儲備和商業(yè)原油庫存。一方面是出于國家石油安全的考慮,另一方面,也起到了保值的作用。而弱勢美元在使其出口占盡便宜的同時也使得美國這個世界上最大得債務(wù)國的債務(wù)大幅縮水。 另外,在油價連破記錄高位的同時,美國政府并沒有出面干涉;相反,在油價高企的時候格老卻出面聲稱“美國人已經(jīng)適應(yīng)了高油價,且并未損及美國經(jīng)濟”。可見高油價正是美國的政策和利益所在。一方面,它可以使布什所代表的石油壟斷寡頭利益集團取得巨額利潤。另一方面,主要石油出口國(如歐佩克等國)在獲得石油銷售利潤后把其中很大一部分又以投資的形勢返還到了美國。這樣,就形成了石油 - 美元的環(huán)流從而刺激了美國經(jīng)濟的增長。 而且美國出兵中東地區(qū)也使其獲得了在石油方面較其他國家更低的“優(yōu)惠價”。同時,在世界范圍內(nèi)也打擊了其主要競爭對手。 雖然美聯(lián)儲再次升息,目前達(dá)到3.75%的水平。但總體看來水平仍較低,且短期內(nèi)美國巨大的貿(mào)易赤字也很難改善。再加上這一舉數(shù)得的好處,預(yù)計短期內(nèi)該政策不會改變。而油價也會保持相對堅挺。 庫存影響 - 煉廠遭破壞引發(fā)庫存憂慮 據(jù)最新EIA石油統(tǒng)計數(shù)據(jù)顯示,截至9月23當(dāng)周,汽油庫存意外大幅上升440萬桶。目前庫存為1.998億桶,處于近5年波動區(qū)間的中間水平,低于上年同期590萬桶。在過去的4周里,汽油的日均需求量為880萬桶左右,較去年同期降低2.8%。而上周的日進口量卻較前周增加約26萬桶至120萬桶。這是造成汽油庫存大幅回升的主要原因。另外,商業(yè)原油庫存再次減少241萬桶至3.057億桶。仍保持在近年較高水準(zhǔn)。戰(zhàn)略儲備原油庫存降低了96萬桶。取暖油庫存結(jié)束了連續(xù)7周的增勢,當(dāng)周減少242萬桶。餾分油庫存下降57萬桶至1.336億桶,略高于近年同期水平。煉廠開工率下滑4.1%至86.7%。低于之前分析師預(yù)計的6.9%。報告還指出,由于煉廠的關(guān)閉導(dǎo)致油品生產(chǎn)下滑,具體的數(shù)字為:汽油生產(chǎn)每日約減少130萬桶,餾分燃料油每日減少逾70萬桶,航空煤油則每日減少近40萬桶。(見下圖) |

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內(nèi)衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|