2006年春季商品期貨市場投資選擇及策略報告(3) |

|---|

| http://whmsebhyy.com 2006年03月21日 01:07 國際期貨 |

|

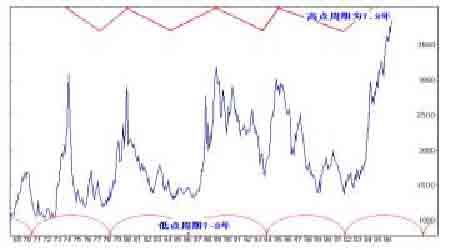

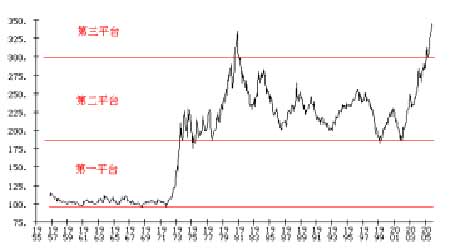

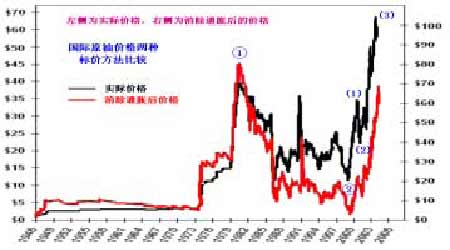

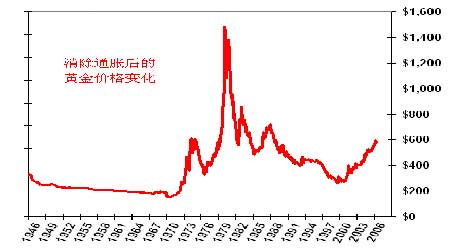

同樣作為 CRB 指數中權重最大的品種原油。近幾年一直處于較高水平。從2002 年以來一直維持著上漲趨勢。2005 年上半年,原油在每桶 50 美元上下浮動,005 年 8 月 29 日,紐約市場期貨價格在亞洲交易時段創每桶 70 美元的歷史紀 錄,此后油價雖然逐漸回落,但年底紐約市場期貨價格仍在 60 美元上下波動。 截至 2006 年 1 月 23 日原油期貨價格曾達到 69.13 美元/桶。 圖8: LME銅日線 從 1968 年至 2003 年 LME(倫敦金屬交易所)銅商品的價格走勢中可以發現, 在長達 35 年的時間里,銅商品的價格呈現緩緩向上的走勢,如上圖所示。銅價 的低點的出現在 1970 年、1978 年、1986 年、1994 年、而高點出現在 1974 年、1980 年、1989 年、1995 年、2001 年。可以看出高點和低點的出現大致以 7-8 年 為一周期。據此周期理論推斷,商品價格已步入上升周期的中后期。 根據以上對大宗商品牛熊周期的分析發現。該階段多伴隨著一些主流商品長 期處于高位。今年以來,國際范圍內大宗商品價格屢創新高,原油、黃金、白糖、價格整體上漲,而一些弱勢商品也從低位補升,究其原因是經濟周期、供求關系 和國際游資長期積聚市場推波助瀾,故能總體推高商品價格。 天然橡膠處在過去 20 多年來最高點。期銅價格漲至百年來歷史高點,全球商品 三、主要商品的價格走勢預測 2005 年底全球還在熱烈討論通脹與通縮之辯時,世界各經濟大國的經濟數 據顯示去年經濟增長依然強勁,令一時困擾市場多時的通縮的擔憂一掃而光。然 而,正當人們憧憬著強勁的經濟增長所帶來的美好未來時,通漲的威脅已經逼近, 美聯儲去年底將聯邦基金利率調升至 4.5%,就連對通漲較容忍的新上任聯儲主席 貝南克也不得不延續前主席格林斯潘的加息政策,顯示出美國對目前通貨膨脹的 擔憂。 本世紀啟動的 20 年 來最大商品牛市進入全 新階段。 我們知道,壓抑通脹意味著加息,加息將吸引銀行體系之外的資本回流。綜 觀 2001 以來,美國為了刺激國內經濟增長,將利率逐步降至僅 1%的水平,引發 大量資本從銀行體系流入到商品市場上來,激發了商品一輪又一輪的牛市浪潮, 尤其在能源、金屬以及工業品的等商品上,持續三年牛氣不斷,全球資本聚集于 此。但是商品持續上升將促使物價高企,通脹悄然而至,全球加息周期自 2004 年正式啟動,但由于加息相當溫和,對市場的沖擊力不大,且通脹的威脅性也不 見得非常明顯。直至今年初,隨著美聯儲主席的換屆,正當人們猜測美聯儲的貨 幣政策將如何變化之時,貝南克卻出人意表地延續了格老的加息決定,此時,投 資者才猛然醒悟全球通脹威脅已經不容忽視,各國加息并收緊銀根的浪潮將接忡 而來,這必然影響到全球投資市場的資金流向。 利率對商品市場價格走勢具有決定性作用,低利率的寬松貨幣環境是商品市 場此輪牛市形成和發展的根本原因。從歷史來看,歷次商品大牛市都開始于美聯 儲利率的階段性底部、終結于隨后利率上升到的階段性頂部。 圖9: CRB指數三個價格平臺的劃分 我們看到,在最近的一兩周商品市場的確出現了資金轍離的跡象,造成了幾 乎所有商品價格均出現大幅下挫,究竟商品市場真的下跌了嗎,持續三年的牛市 終結了嗎,集結在商品市場多年的大量游資是否會大批流出?這些正等待著我們 的關注。下面我們以技術分析的角度來剖釋一季度市場的趨勢。 1、原油周期及波浪分析 的確,從能源等商品價格近年的表現,我們看到的是多年不遇的超級大牛市 行情,從實際價格上分析,不論是原油、還是基本金屬等多數品種,均已遠遠超 越了八十年代的牛市高峰,也就是說,商品市場浸寂了 20 年之后,終于又出現 了類似七十年代末期的商品大牛市浪潮,全球能源、金屬、工業品等又一次躍上 新的價格平臺,所以有分析家指出,這是歷史上的第三次。第一個平臺出現在上 世紀七十年代前,以商品指數(CRB)為例,當時商品價格的波動區域大致處在100-200 點之間,運行時間長達 200 多年;第二個平臺出現在八十年代初至本世 紀初,區間在 200-300 點,運行時間大致為 20 年;第三個平臺出現在去年,是 由 2002 年開始的商品大牛市引發,2005 年突破 300 點,創下了上世紀八十年代350 點的歷史記錄(參見圖例 9)。 當然,也有分析人士認為目前價格水平還沒有拋離八十年代的價格水平太 遠,暫時還不能過早定論商品市場已步入第三個價格平臺,況且目前還有不少商 品價格仍然處在低位,與八十年代全面牛市的氛圍不能同日而語。我們認為,不 論目前是處在哪一個平臺,其中一點是非常明確的,就是本世紀啟動的 20 年來 最大的商品牛市的確進入了一個全新的階段。要了解本輪行情的本質,必須了解 一下八十年代牛市浪潮的背景,以加深我們對目前市況的了解。 八十年代商品牛市的背景為:金本位體制崩潰,美元大幅貶值,物價飚升, 通脹奇高,美元利率由七十年代中的 5%水平大幅提高至 1980 年初 20%附近;商 品價格在此背景下脫韁飚升。然而本世紀初啟動的大牛與前者有著本質的不同, 如 2002 年以來全球經濟普遍向好,物價創下 20 年的低點,利率跌至 1%近 50 年的低位,資金從銀行體系、股市、債券等市場大舉流入商品市場,所激發的陣 陣牛市市況顯然不同于八十年代初期的普漲而近乎瘋狂的浪潮。 圖10:國際原油價格兩種標價法比較 因而正如著名投資大師吉姆·羅杰斯斷言,近期商品市場的下跌不過是多年 牛市的一個插曲而已,目前的牛市不會那么快結束,黃金以及其他原材料價格將 創下有史以來的新高,商品牛市還將持續數年。上個世紀八、九十年代產能投資 不足,導致了供給跟不上需求增長步伐。 對于原油價格來說,從圖 10 名義上油價的確已處在歷史高位,但由于近年通脹相對溫和,若消除通脹因素后的油價會發覺比八十年代時低了許多。我們知 道,八十年代名義油價最高為 40 美元/桶,但消除通脹后達到接近 80 美元以上, 而去年底名義油價最高為 70 美元,但消除通脹后為僅為 60 美元多一些。這多少 支持了羅杰斯的看法,事實上我們從黃金、銅等金屬品種也看到了類似的情況(參見(圖 11、12)。 圖11:消除通脹后的紐約黃金價格 供給仍然跟不上需求增長的步伐,商品牛市 還將持續。 |

| 新浪首頁 > 財經縱橫 > 其他研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |