大豆市場研究:探底蓄勢任務艱 反彈待看需求時(8) |

|---|

| http://whmsebhyy.com 2006年04月06日 00:28 中大期貨 |

|

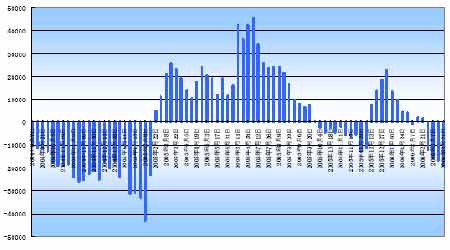

CBOT豆粕期貨期權基金凈持倉

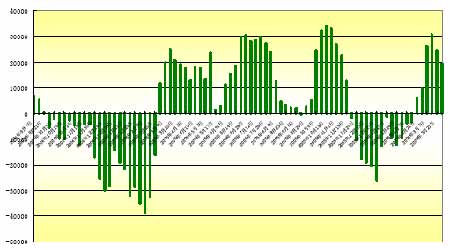

CBOT豆油期貨基金凈持倉

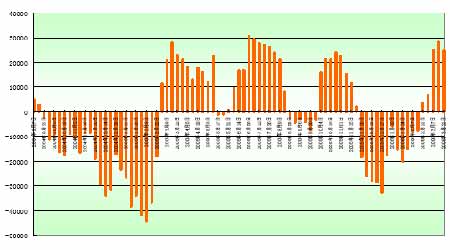

CBOT豆油期貨期權凈持倉

從國際基金在大豆、豆粕、豆油期貨和期權的持倉來看,可以看出,國際基金對于近期的豆類市場行情還是看空的。這和國際豆市的基本面還是吻合的。 然而,長期以來,基金的主動買盤或者拋盤經常成為市場單邊行情的推動力量,因此商品基金在大豆上的持倉結構以及持倉方向在很大程度上決定著期貨價格的走勢。回顧2005年年初,美元匯率持續走低,股市和債市也是表現平平,大量資金迫切需要尋找新的保值避險資產,而商品期貨市場也就日益顯現出其作為避險品種的吸引力,而2005 年初,CBOT大豆市場就是在基金大幅回補空頭頭寸的情況下,在1 個多月的時間內上漲了200美分;那么截止到今年3 月29 日,基金在大豆期貨上的空頭持倉相對較重,達到2.1 萬余手,因而其接下來如何操作較為關鍵,一旦反手平倉動力不可小看;美元指數弱市格局難以改變,在全球貨幣貶值、通貨膨脹的境況下,美聯儲只能通過不斷加息抑制通貨膨脹,那么以美元標價的大宗商品存在上漲的過程。 五、小結 三月底美國利空的種植面積展望報告收覆了三月下旬豆市的反彈,盡管對于豆市而言,基金面“空氣”濃厚,但我們不能過于看空。隨著時間、季節的變更,一直打壓豆價的禽流感即將遠去,屆時被壓抑很久的中國需求有望重新啟動。而隨著天氣的轉暖,中國將逐步進入生畜補欄旺季,從而擴大包括豆粕在內的飼料需求。待中國飼料需求真正得以啟動之后,如得美洲大豆主產區天氣的配合,豆市的反彈將轉變成漲勢。 由于國內已有效控制住禽流感,而國際禽流感尚未結束,國內豆市期價的表現理應強于外盤,而由于近月美國對人民幣升值頻頻施壓,在人民幣近期急劇升值的情況下,國際期價有所承壓。估計這種態勢將在四月中下旬胡錦濤會見布什之后有所改善。值得一提的是,目前中美摩擦重在貿易問題,中美領導人對此如何解決依然牽涉到中國需求問題。倘若中國因此而大量增加美豆進口,國際基金將再次找到推升期價的炒作題材。當然,這于四月之后將見分曉。 大豆作為農產品,永遠擺脫不了天氣市的屬性,近期美國降雨天氣一直使得豆市盤面承壓,后期美國的天氣仍將牽動著市場的神經。 因商品市場板塊聯動性較強,期貨各品種均受國際宏觀因素影響。近期以來,國際市場關于對美聯儲不久后將結束加息周期的預期一直壓制著美元走勢,若如所期,四五月份之后隨著美元的弱勢,商品市場將再次“牛氣”。屆時,在如此良好的宏觀基本面的配合下,中國恢復的需求將輕而易舉地點燃豆市的漲勢。 近期基金在CBOT 大豆期貨上持有巨量的凈空單量,CBOT 大豆期市一面對大豆供需面強大的利空壓力進行不斷的消化,另一方面也在尋求支撐價格的利多亮點。美國大豆春播墑情明顯改善、巴西豆農收割進程加快在加上美國和中國豆農手中依然持有一定量的大豆庫存,這使得國際大豆市場的基本面依然利空,但生物柴油和美元指數的弱市格局仍然在支撐大豆市場,且炒作美國大豆天氣的季節也即將來臨,基金近期的操作較為關鍵,一旦出現明顯的利多,不排除基金反撲并推動CBOT大豆期價走高的可能性。 對于目前國內外豆市,投資者宜以底部振蕩對待。因禽流感疫情的影響程度會越來越小,利空出盡便是利多。三月底種植報告對期價的打壓,使得豆市再現底部低價,為投資者提供了良好的底部買入點,目前投資者可優先考慮豆粕,逢低可戰略性建多。參考價位:9 月豆粕2250 元左右。 中大期貨研究所 靈隱 |

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1.28萬辦廠年利100萬 |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 06年賺錢項目排行榜! |

| 介入教育事業年賺百萬 |

| 100萬年薪招醫藥代理 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 從此改變哮喘氣管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |