大豆市場研究:探底蓄勢任務艱 反彈待看需求時(6) |

|---|

| http://whmsebhyy.com 2006年04月06日 00:28 中大期貨 |

|

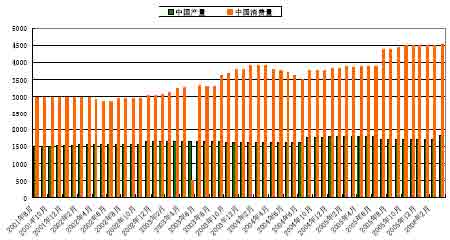

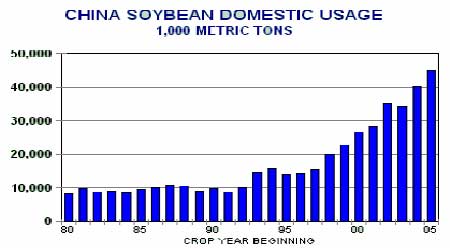

(二)利多因素 1、中國已有效控制住禽流感疫情 3 月18 日我國農業部公開稱,2005 年以來,我國共發生35 起高致病性禽流感疫情,目前,所有疫情都已撲滅。同時由于各項防控措施的到位,春季出現禽流感疫情大面積發生的可能性很小。可見逐漸好轉的養殖業會增加豆粕整體需求量,從而帶動大豆需求增加,會對連豆價格有一定的支撐。 中國有效控制住禽流感,這將為豆市底部蓄勢反彈積聚了一定的能量。 2、中國需求旺盛 2005 年中國GDP 增長為9.9%,而國務院發展研究中心預計06 年中國GDP 將會增長9%,中國保持高速的經濟增長,對原材料的需求是巨大的,這也是近年以來中國因素日益突出的原因。 相對而言,需求較剛性,供給較彈性,農產品的供給很大原因靠“天時”,天氣的變動對產量的影響較大;而需求上,中國人口之多,經濟要發展,對于大豆的需求只增不減。尤其是中國在大豆上存在較大的缺口。 中國產量和國內使用量

中國需求旺盛,為國際基金炒作中國因素提供了良好的題材。近年來,在國際基金圍獵之下,中國所需的原材料價格在國際市場上瘋狂抬升,中國也被迫高位買單。銅、大豆等商品均出現過此種情況。因此,目前低位的豆價雖然面臨沉重的基本面,但是仍不乏炒作題材。 尤其是隨著中國有效控制禽流感之后,即將面臨生畜補欄季節,對飼料的需求將逐漸擴大。豆粕的需求也將隨之啟動。 3、農產品低價顯露投資價值 三月份,國際市場圍繞著美國陸續出來的經濟數據不斷地對美聯儲加息周期是否終結進行了揣測。三月份美元走勢也在不斷出臺的經濟數據和美聯儲加息預期的揣測的左右下而大起大伏。國際基金乘機在工業品、尤其是金屬上再次造勢,3 月31 日,三個月倫銅已創下5495 美元新高。而與高企的工業品和能源價格形成了明顯的反差的是,農產品價格的低迷。這種反差將引發市場對指數基金進駐農產品市場的期望。 盡管美聯儲新帥伯南克于3月28日與29日主持召開聯邦公開市場操作會議(FOMC)上,將美聯儲利率再次提升0.25 個點至4.75,但國際市場盛行美聯儲加息周期臨近結束的預期,普遍看貶美元。而國際金融市場上的通貨膨脹跡象仍較為明顯,不斷吸引養老基金以及對沖基金等大型投資基金進入商品市場,據標準銀行的估計,到2006 年年底,將會有1200億美元的資金將會投資與商品指數基金,大量熱錢流入商品期貨市場尋找投資渠道,使得期貨品種的金融屬性增強,帶動了整體商品期貨價格的上漲,處于低位的農產品期貨價格有理由繼續成為指數基金覬覦的目標。 |

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1.28萬辦廠年利100萬 |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 06年賺錢項目排行榜! |

| 介入教育事業年賺百萬 |

| 100萬年薪招醫藥代理 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 從此改變哮喘氣管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |