北向資金精準操作,推動股價3月漲200%。

作者?|?常山

編輯 |?小白

今天分享的這家公司涉及一種重要的戰略型資源,而這種資源除是傳統化工、建材、光學等行業的必需輔料外,在新能源、新材料等戰略性新興產業及國防、軍事、核工業等領域的應用也日益廣泛。

面對穩步上升的業績,該公司老板玩起了凡爾賽:雖然我們不care股價變動,但是市值在過去一段時間里卻屢創新高。

確實如此,該公司總市值從上市之初的14億元,上升至如今的110億元,增長近7倍。

一起來看看這家公司的情況。

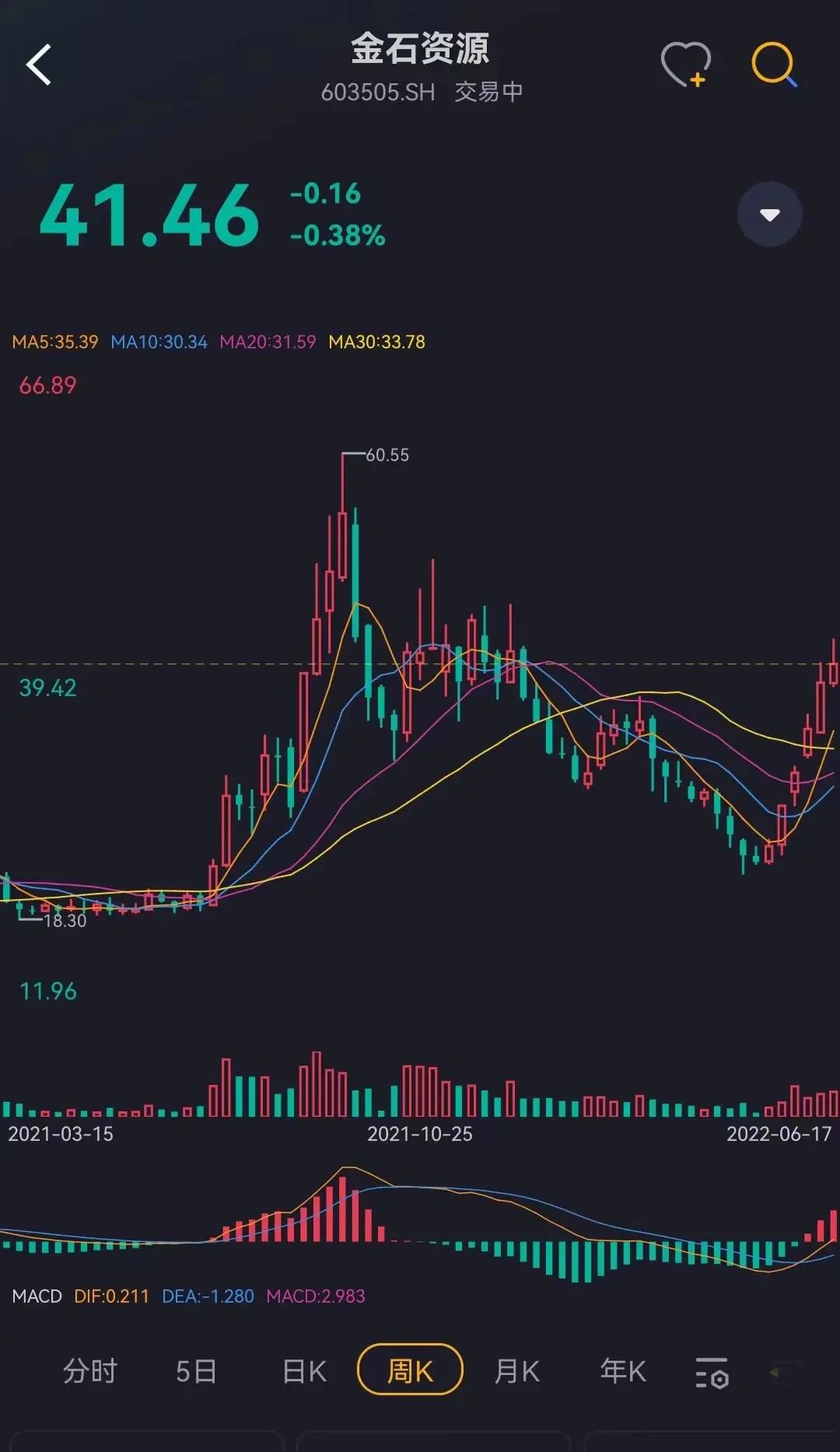

金石資源(603505.SH)股價從2021年7月8日19.6元啟動,一路上漲,到9月16日最高漲至60.55元(前復權),區間漲幅一度超過200%,滬股通則在其中扮演了重要的股價推動者角色。

(周K線。來源:自帶上市公司評級功能的注冊制交易軟件市值風云APP)

(周K線。來源:自帶上市公司評級功能的注冊制交易軟件市值風云APP)(一)北向資金點火加速

從北向資金的持倉以及龍虎榜數據來看,通過滬股通流入的“外資”是金石資源在2021年7月至9月加速上漲的重要推動方。

2021年6月23日,北向資金持有金石資源的股票數為171萬股,而僅僅17個交易日后的7月19日,持股數激增到745萬股,增加了574萬股,增幅近3.4倍。

短期內的大比例增持,助推股價快速上漲,該股同期漲幅一度超過60%。

伴隨股價的一路上漲,北向資金則選擇了逐步派發籌碼、兌現利潤,股價也伴隨“外資”的撤退應聲而落。

2021年9月2日,北向資金持有金石資源的股票數為714萬股,而28個交易日后的10月26日,持股數銳減至175萬股,減少539萬股,同期,股價見頂后快速回落,區間最大跌幅一度超過40%。

金石資源股價啟動時,北向資金持股數為170萬股,股價經歷一輪過山車后,持股數還是170萬股,但是,“外資”在這過程中卻是精準抄底、精準點火、精準減持,賺了一大筆。

結合2021年7月至9月的龍虎榜數據看,期間金石資源雖然出現近200%的漲幅,但是根據現行的游戲規則,它只登陸了3次龍虎榜,而這有限的3次中,滬股通席位、機構專用各出現了6次(買賣各算一次),華泰證券總部出現4次,中金公司北京建國門外大街營業部、中金公司北京建國門外大街營業部、中信證券浦江恒昌財富廣場營業部各出現2次。

顯然,“外資”在金石資源上非常活躍,不出意外的話,那個機構專用席位也是一路人馬。

在整個過程中,有席位負責對倒,有席位負責出貨。

滬股通以對倒為主。買賣交易額5.06億元,機構專用席位成交額3.7億元,凈賣出2.3億元,中金公司北京建國門外大街營業部、中信證券浦江恒昌財富廣場營業部兩個營業部均為凈賣出,分別為5932萬元、7528萬元。

這幾個席位在金石資源上的操作是巧合碰到一起呢?還是協同關系呢?

樣本數實在太少,連牛PLUS的吾股大數據也只能暫且判斷為疑似協同。

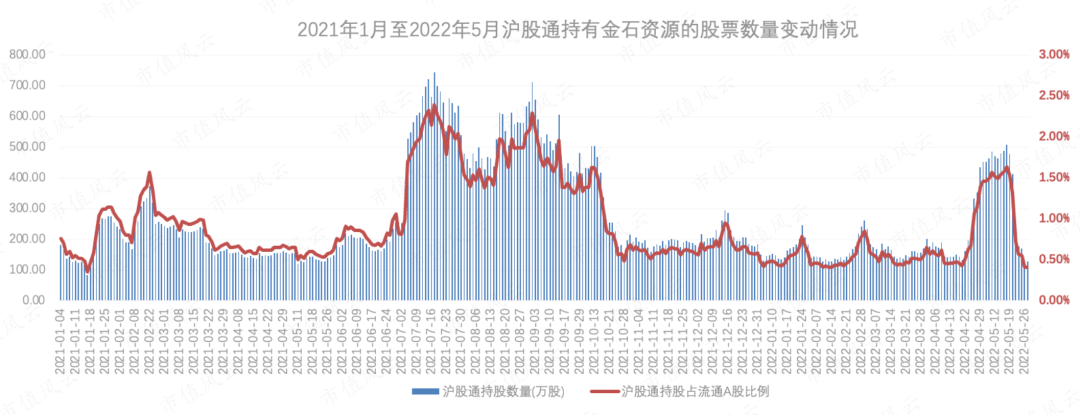

滬股通持倉,龍虎榜相關數據與股價走勢,如下圖:

滬股通持倉,龍虎榜相關數據與股價走勢,如下圖:

從上圖可清晰看出,金石資源股價啟動后,北向資金大比例加倉,并且在股價出現調整時,果斷抄底、加倉,當股價加速趕頂時逐步減持、兌現利潤。當股價從高位回落時,“外資”借助滬股通渠道繼續對倒,“掩護”機構專用席位拋售出局。

回看整個過程低點加倉、高位減持,如同行云流水,堪稱經典。

那么,如果把北向資金持倉變動與股東戶數變動以及兩融數據變動,綜合成參考指標,主動提示異動個股和個股異動時間,會不會很有價值?

新版市值風云APP即將推出該功能,話都說到這份上,不安裝很可能錯過機會哦。

(二)股東戶數與融資買入情況

所有的股票,無一例外,股價上漲前必然要經歷籌碼收集的過程,股東戶數是反映籌碼變化的重要指標,同時也是是判斷是否有資金主動吸籌掃貨的重要參考。

而融資買入情況,則是反映杠桿資金建倉的指標。通常而言:

如果是主力機構在融資買入的話,往往發生在股價期間初期、中期,持續性較好,時間較長;

而如果是跟風參與的投資者融資買入的話,往往發生在股價上漲在中后期,但是持續性一般不好,幾天就結束。

至于是主力機構在融資買入還是散戶融資買入,需要結合股東戶數綜合判斷。

是不是又學到干貨了?

這些數據分析最終都會在市值風云APP上以指標的方式呈現。

01 股東戶數

金石資源的股東戶數從2020年四季度到2021年三季度較少,說明,這期間是有投資者(機構)主動掃貨并鎖倉的,而當股價上漲到一定幅度后,股東戶數明顯增加,說明這時主力機構在派發籌碼、兌現利潤。

2021年四季度股東戶數較三季度末增加了7000多戶,環比增長44%,同比增長近1倍。

顯然,主力機構在四季度完成了派發、兌現了利潤,留下跟風追漲的散戶在高位瑟瑟站崗。

注意看上表中的前十大流通股股東持股比例情況,2020年二季度以來,持股比例合計均在60%以上,換言之,市場中流通籌碼只有30%多,這對于主力機構而言,控盤非常容易,持股5%至8%就已經達到控盤水平。

金石資源有個先行指標,繼續往下看。

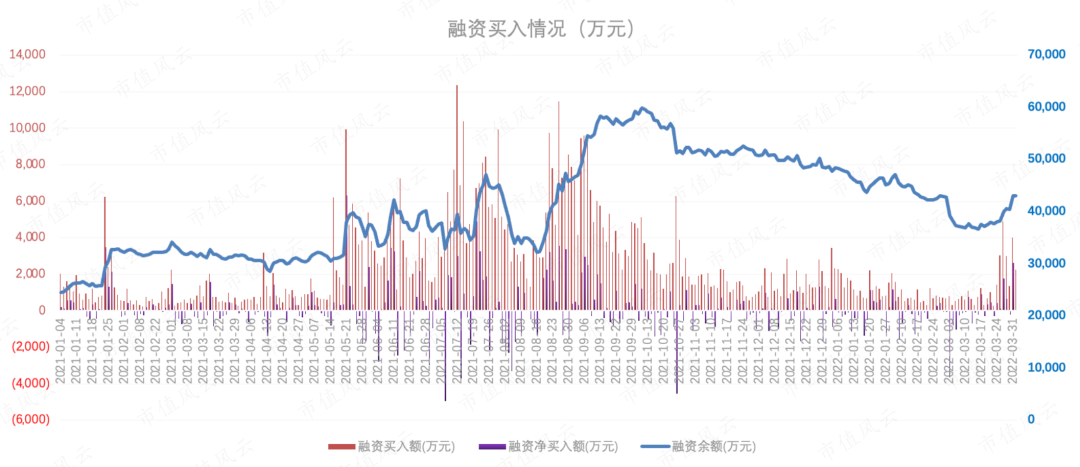

02?融資買入情況

注意看下圖,從2021年6月開始,金石資源的融資買入金額較此前的1月至4月,明顯放量,并且這種放量一直維持到9月份金石資源股價創新高,隨后,融資買入額再次回落到較低水平。

融資買入額的增加,說明股票換手在增加,通常而言,換手增加與股價啟動或上漲階段相伴相生、相互促進。

金石資源融資余額增加出現在股價上漲的后期,即2021年8月至9月,而不是股價上漲的前期和中期,這其中原因或許與其由北向資金所主導有關,這個變化特征與風云君此前分析過的一些股票明顯不同。

這個案例再次告訴我們,二級市場炒作必須要因股、因時、因勢而定,期望一個模式打天下是萬萬不行的。這也是為什么市面上絕大多數金融軟件搞的選股策略不行的原因。

相對北向資金的精準操作而言,國內公募基金在金石資源上的操作,以短線和鎖倉為主。

2021年二季度末,金石資源股價啟動前,25只基金合計持股994萬股,占流通股本的3.2%。其中:

7只信達澳亞基金抱團持有179萬股,而這7只基金的基金經理均為馮明遠;

持倉最多是羅洋管理的廣發策略優選混合(270006.OF),519萬股,鎖倉至2022年一季度末;

其他的安信基金、招商基金、嘉實基金、南方基金、中歐基金等均為打醬油,三季度就消失。

各位不要覺得吃驚,大部分基金的主要目的是為了給券商刷傭金(分倉),而不是替基民賺錢。

而在2021年四季度,在金石資源股價相對高位時加倉或新進的有太平靈活配置(000986.OF)、易方達資源行業混合(110025.OF)等基金,完完整整、結結實實充當了一次高位接盤俠。而在今年一季度越跌越買的,則是信達澳銀新能源產業股票(001410.OF),從2021年四季度末的14.6萬股加倉至2022年一季度的215萬股。

這些基金的操作水平如何,敬請留意市值風云即將推出的公募基金評級功能。

相對而言,市值風云吾股大數據的對金石資源基本面的評分要靠譜得多,并且都是馬前炮,其在2018年至2020年年報評分逐年提升。

(自帶上市公司評級功能的注冊制股票交易軟件市值風云APP)

(自帶上市公司評級功能的注冊制股票交易軟件市值風云APP)

接下來,從基本面角度聊聊這家公司的情況,為什么北向資金選擇在2021年炒作它。

螢石,又稱氟石,是氟化鈣的結晶體和化學氟元素最主要的來源,是氟化工產業鏈的起點。螢石是不可再生的稀缺資源,是化學氟元素最主要來源,在業內被稱為“第二稀土”,其用途的廣泛性和重要性與稀土相當,甚至有過之而無不及。

2016年11月,我國公布的戰略性礦產目錄,螢石與稀土等同列,重要性可想而知。

早在幾千年前,我們的祖先就發現并使用這種資源,新石器時代,中國的河姆渡人就曾選用螢石作裝飾。

據地質學家研究,它是大地里的一些發光物質經過了千百萬年,由最初的巖漿噴發,到后來的地質運動,集聚于礦石中而成,含有這些發光稀有元素的石頭,經過加工,就是人們所說的夜明珠,常有黃綠、淺藍、橙紅等顏色,把熒光石放到白色熒光燈下照一照,它就會發出美麗的熒光,這種發光性明顯的表現為晝弱夜強歷朝歷代典故中的夜明珠。

據史籍記:早在史前炎帝神家時就已出現過夜明珠,如神農氏有石球之王號稱“夜礦”。春秋戰國時代,如“懸黎”和“垂棘之壁”,價值連城,可比和氏璧。

隨著科技的發展,螢石在新材料、新能源、醫藥、半導體等行業將越來越多地被大量應用,更重要的是具有不可替代性和稀缺性。

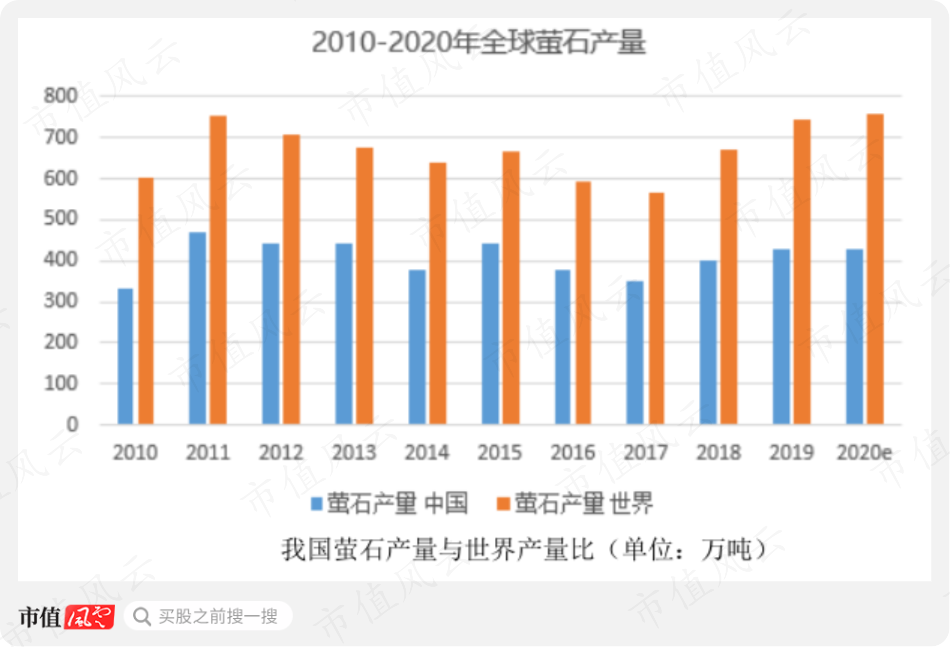

2021年世界螢石儲量數據顯示,2021年底世界螢石總儲量為3.2億噸氟化鈣,主要分布在墨西哥、中國、南非、蒙古等,而美國、歐盟、日本、韓國和印度的螢石資源儲量非常少,形成結構性稀缺。

全球產量在700多萬噸,我國在400-500萬噸左右,目前我國螢石資源開采過度,其儲量僅占全球13%,而產量卻接近60%。

螢石是我國的優勢礦種,過去一直是凈出口國,但在2019年后,隨著環保和安全生產等各方面管控趨嚴,我國轉為凈進口國。2020年和2021年上半年,進口比較多,但是2021年6月以后斷崖式下降,主要是墨西哥螢石礦山生產中斷以及全球疫情等多重原因。

隨著日益嚴格的監管,螢石礦的采選“散亂小”將得到有效遏制,在安全、環保投入更多、有著明顯采選技術優勢的中大型采選企業,將逐步成為市場主要供給方。

伴隨新能源汽車產業鏈景氣度提升,2021年初,動力電池電解液最重要組成部分的六氟磷酸鋰(化學式為LiPF6)價格從11.5萬元/噸一路上漲,到2022年1月一度突破60萬元/噸,使得氟化工以及上游的螢石行業受到前所未有的關注,因此,相關上市公司受到資本市場的追捧。

金石資源成立于2001年,并于2017年5月上市,是A股目前唯一一家螢石行業上市公司。

截至2021年底,控股股東浙江金石實業有限公司(以下簡稱金石實業)持有上市公司50.27%股權,實控人王錦華持有金石實業的90%股權。

從這個角度看,上市公司的分紅,有相當部分是回到實控人的口袋里。

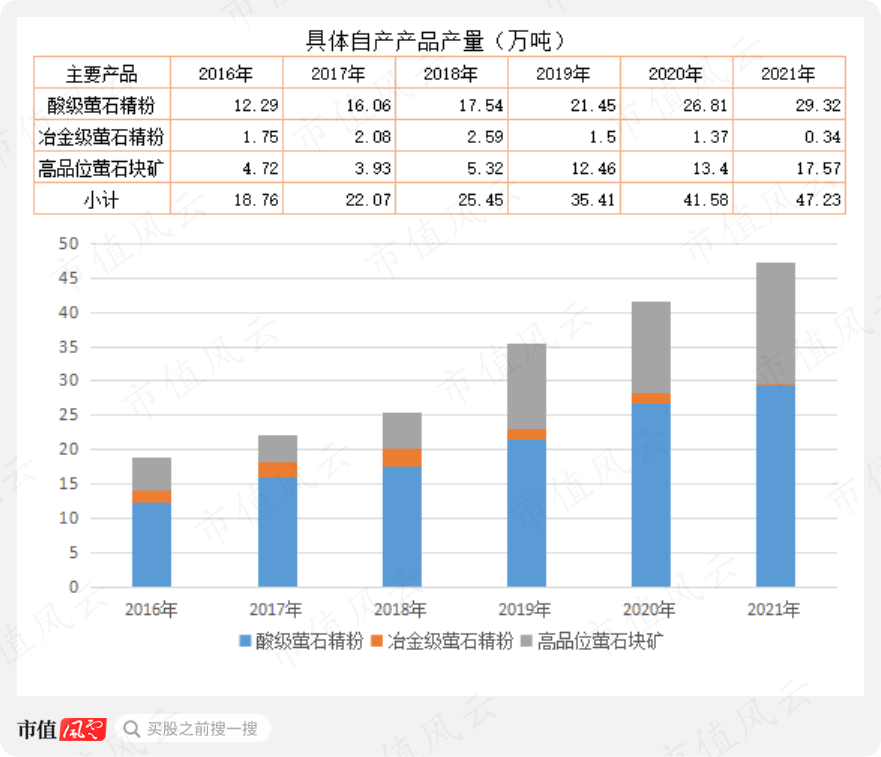

截至2021年底,金石資源采礦規模達117萬噸/年,在產礦山8座,選礦廠7家,其中,年開采規模達到或超過10萬噸/年的大型螢石礦達6座,居全國第一。自上市以來,該公司螢石礦產能及產量逐年增加。

從銷售價格看可以很好解釋冶金級螢石產量下降的原因,2020年,該產品價格大幅下降且毛利空間大幅下降;與此同時,酸級螢石產量穩步上升,主要原因是該產品價格保持上升態勢,且毛利空間可觀,每噸近千元。

2021年3月,上市公司宣布合計出資5.72億元與包鋼股份(600010.SH)等另外三方成立內蒙古包鋼金石選礦有限公司(以下簡稱“螢石選礦公司”,包鋼股份控股)和內蒙古金鄂博氟化工有限公司(以下簡稱“氟化工公司”,金石資源控股),綜合開發利用包鋼股份旗下約1.3億噸的伴生螢石資源。

2021年度報告披露,螢石選礦公原定5年達到年產80萬噸精粉的進度將大大提前,預計2022年底即可建成60萬-80萬噸/年的產能。

需要特別指出的是,目前該公司的發展主要依靠自籌資金,2017年上市募資2.24億元,而累計分紅派息達2.1億元。

從公司年度報告披露信息來看,未來一段時間內仍處于產能擴張的資本投入期。一方面保持分紅,另一方面要持續投入增加礦產儲量、擴大產能,同時還向下游延伸。

2021年10月,上市公司公告稱,與浙江省江山經濟開發區管理委員會簽訂“年產2.5萬噸新能源含氟鋰電材料及配套8萬噸/年螢石項目”,項目總投資約15.5億元人民幣,其中固定資產投資約14.8億元,項目分三期建設,爭取6年內建成,第一期為年產6000噸六氟磷酸鋰項目和年產8萬噸螢石精礦產品采選項目。

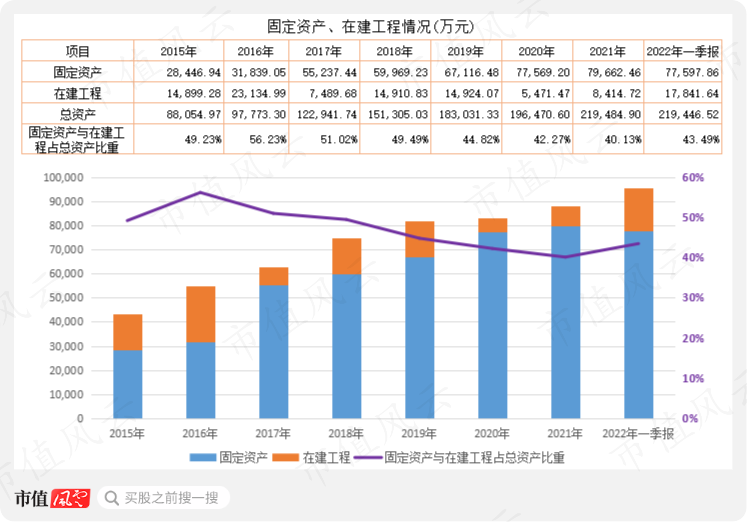

資本投入期在財務數據上的主要特征是在建工程規模較大、固定資產增長,負債規模增加,尤其是有息負債增加,等等。

而要支撐企業持續的資本支出,最理想的狀態是有源源不斷的經營性現金流。

金石資源現有的螢石礦采選業務帶來的穩定現金流,支撐得起其較高資本投入、產能擴張的需求,同時也是其保持分紅、股票回購的底氣。

(一)經營性現金流與業績同步增長

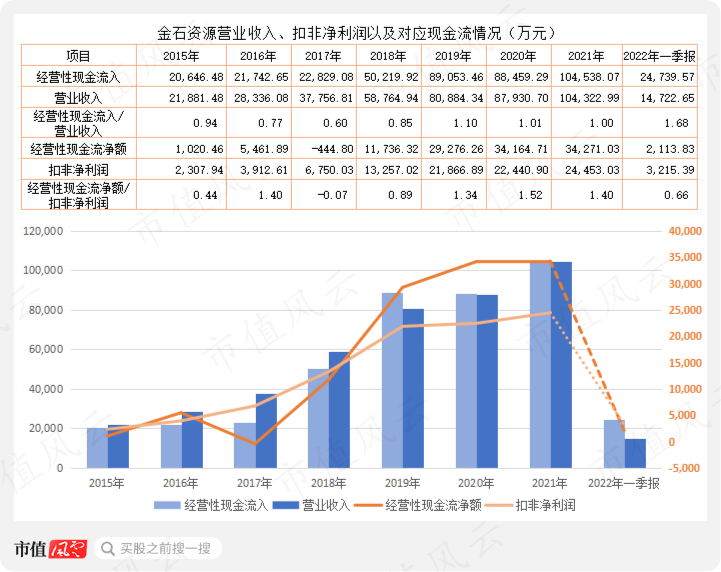

從成長性看,金石資源營業收入從2015年2.2億元增長到2021年10.4億元,年均復合增長率為30%;同期,扣非凈利潤從2300萬元增長至2.4億元,年均復合增長率為39%,高于營收增速。

經營性現金流與營業收入保持同步增長。

金石資源自2019年以來,經營性現金流入與營業收入二者的比值為1.0或以上,說明二者是相互匹配、有真金白銀流入到企業賬上;同期,經營性現金流凈額與扣非凈利潤的比值大于1.0,說明經營性現金流凈額優于扣非凈利潤。

正是這充裕的經營性現金流是金石資源持續分紅和股票回購的底氣。

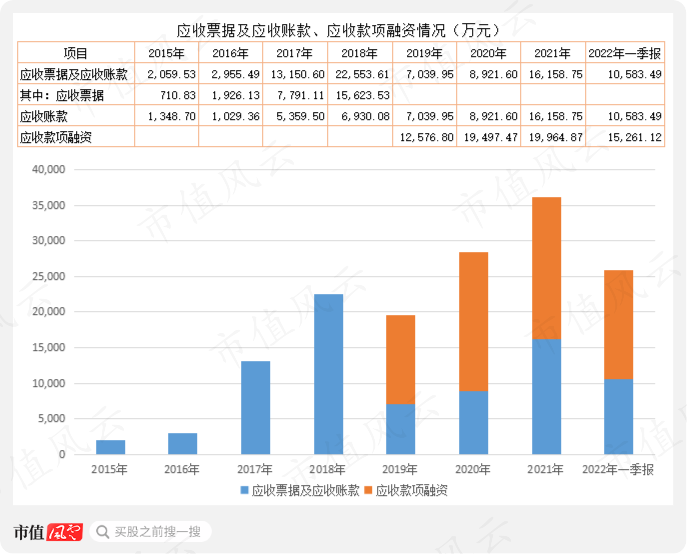

需要指出的是,金石資源在應收票據及應收賬款上是做了處理的:2019年以來,其把較大規模的應收賬款(銀行承兌匯票)向金融機構貼現,提高了資金的周轉效率。這是經營性現金流較好的重要原因。

(二)有息負債增加

從資產負債率看,2017年以來在40%上下,2021年負債率短暫下降后,在今年一季度再次回升,同期,有息負債增加1.1億元,其中短期借款增加5600萬元,長期借款增加5700萬元。

今年一季度有息負債的增加主要是為了應對資本支出,2021年全年在“購建固定資產、無形資產和其他長期資產支付的現金”為1.6億元,而在今年一季度該項目支出就達1.3億元,接近去年全年水平,而與去年一季度相比,增加了150%。

資本支出中增加明顯的是在建工程,該科目年初的賬面價值為8414萬元,到一季度末增至1.8億元,增加了近1億元。

此外,預付款在一季度增加了5000萬元,為設備采購預付款。

(三)在建工程與固定資產繼續增長

金石資源在固定資產增加比較快,尤其是在2017年、2020年,主要是在建工程轉入所致,今年一季度末,在建工程賬面余額增加至1.78億元,較年初增加近1億元。

結合2021年度報告的數據來看,金石資源在建工程及已立項的有12項,預算總資金達18億元,根據工程進度測算,累計投入達6億元,還需投入至少12億元。

而這其中,“柔性化聯合生產12萬噸/年干法氟化鋁和9萬噸/年AHF”和“年產1.5萬噸六氟磷酸鋰”是接下來重點建設項目,合計需要資金近9.7億元,對于目前營收剛過10億規模的金石資源而言,這個資金規模可不小。

2017年5月3日上市當日,金石資源的總市值為14億元,截至2022年5月31日,總市值攀升至110億元,整5年時間增長近7倍。

2018年至今,該公司管理層兩人合計減持16萬股;該公司原第二大股東深圳金涌泉投資企業合計減持1425萬股,套現約2.5億元。除此之外,暫無其他大股東、董監高拋售股份。

面對股價下跌,該公司兩次回購股份,用于后續實施員工持股計劃或股權激勵。

第一次,2020年1月14日至5月6日,通過集中競價交易累計回購公司股份431.93萬股,占總股本的1.8%,耗資1.04億元;期間,實控人王錦華增持155萬股,耗資3700多萬元。

第二次,2022年1月24日至5月31日,通過集中競價交易累計回購股份296.97萬股,占總股本的0.95%,耗資9359萬元。

現金分紅,自2017年上市以來,累計派息分紅4次,合計2.1億元,與當年上市募資金額相當。

真金白銀回購股份,現金分紅,上市公司似乎并不缺錢嘛,也是實力的最好注解。

當然,接下來為應對較高的資本支出,上市公司不排除會通過定增、可轉債、債券等渠道融資解決,但愿不是賣股票借錢給上市公司的套路。

綜上不難看出,上市公司目前主營業務就是螢石礦采選,處于產業鏈上游,但業務單一,并且礦產資源開采必然面臨天花板、行業周期等問題。

金石資源從2021年開始向下游拓展,延伸螢石礦的價值鏈,已經啟動氟化鋁和六氟磷酸鋰兩個項目。

為了獲得足夠多的螢石資源,金石資源于2021年3月傍上了包鋼股份的大腿,后者旗下的白云鄂博礦是世界上最大的稀土礦,稀土儲量約1億噸,占世界總儲量的37.8%,占全國儲量的83.7%,而螢石是稀土礦伴生資源之一,這也是包鋼股份旗下有約1.3億噸伴生螢石資源的原因。

是不是有點期待?

道阻且長,行則將至。但愿金石資源和它的管理層是堅守實業、忠于主業的長期主義者,兌現年度報告中對投資者的承諾。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)