|

|

РЕЩJН¶·ЕҢҰҪӣқъНЖ„УБҰңpИх

ЎЎЎЎ

|

| РЕЩJН¶·ЕҢҰҪӣқъНЖ„УБҰңpИхЎЈЈЁҲDЖ¬ҒнФҙЈәЦРҮшЧCИҜҲуЈ© |

|

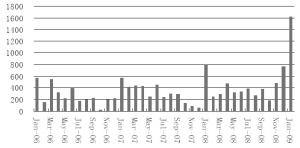

| ”ө“юп@КҫЈ¬1ФВ·ЭРЕЩJҙу·щФцйLЎЈЈЁҲDЖ¬ҒнФҙЈәЦРҮшЧCИҜҲуЈ© |

|

|

”ө“юп@КҫЈ¬1ФВ·ЭРЕЩJҙу·щФцйLЈ¬M2ФцЛЩА^Аm»ШЙэЈ¬M1ФцЛЩ„“ҡvК·РВөНЎЈЈЁҲDЖ¬ҒнФҙЈәЦРҮшЧCИҜҲуЈ© |

ЎЎЎЎұҫҲуУӣХЯ ИО•Ф Рм•і ұұҫ©ҲуөА

ЎЎЎЎСлРР12ИХ№«ІјөД1ФВҪрИЪЯ\РР”ө“юп@КҫЈ¬1ФВ·ЭРЕЩJҙу·щФцйLЈ¬M2ФцЛЩА^Аm»ШЙэЈ¬ө«ёьДЬ·ҙУіҪӣқъҫ°ҡв¶ИөДM1ФцЛЩ„“ҡvК·РВөНЎЈ·ЦОцИЛКҝХJһйЈ¬ШӣҺЕіЛ”өУРЛщ»ШЙэө«ИФМҺУЪЭ^өНЛ®ЖҪЈ¬ШӣҺЕН¶·ЕәуФЪҪӣқъЦРөДБчЮDР§ВКІўІ»ёЯЈ¬ҙуБҝТФҫУГсғҰРоҙжҝоЎўЖуҳI¶ЁЖЪҙжҝоөДРОКҪіБөнПВҒнЎЈОҙҒнШӣҺЕХюІЯИФУРЯ\УГҝХйgЈ¬ө«РЕЩJН¶·ЕҢҰҪӣқъөДҙЩЯMЧчУГПчИхЎЈ

ЎЎЎЎШӣҺЕҢҰҪӣқъНЖ„УБҰПчИх

ЎЎЎЎ1ФВ·ЭЈ¬M0ЎўM1әНM2·Ц„eН¬ұИФцйL12.02%Ўў6.68%әН18.79%Ј¬іэM2Э^ИҘДк12ФВ·Э17.8%өДФц·щМбёЯ1ӮҖ°Щ·ЦьcІўі¬оAЖЪНвЈ¬M0әНM1өДФц·щ„t·Ц„eПВВд0.63әН2.38ӮҖ°Щ·ЦьcЎЈM2өДФцйLЦчТӘҒнЧФУЪРЕЩJөДНЖ„Уј°ЖуҳIәНҫУГсҙжҝоөДФцјУЎЈ

ЎЎЎЎ”ө“юп@КҫЈ¬®”ФВИЛГсҺЕЩJҝоФцјУ1.62Иfғ|ФӘЈ¬Н¬ұИ¶аФц8141ғ|ФӘЎЈФЪ·ЗҪрИЪРФ№«Лҫј°ЖдЛыІҝйTФцјУөД1.5Иfғ|ФӘЩJҝоЦРЈ¬¶МЖЪЩJҝоФцјУ3404ғ|ФӘЈ¬Жұ“юИЪЩYФцјУ6239ғ|ФӘЈ¬ЦРйLЖЪЩJҝоФцјУ5229ғ|ФӘЎЈ

ЎЎЎЎ·ЦОцИЛКҝХJһйЈ¬1ФВЩJҝоСУАmБЛИҘДк12ФВөДёЯФцйL‘B„ЭЈ¬ЦчТӘФӯТтФЪУЪҮшјТҙуТҺДЈН¶ЩYУӢ„қРВДкәук‘Аmй_КјҶў„УЈ¬РЕЩJРиЗуУРЛщФцјУЈ¬РЕЩJКРҲціЦАm»оЬSЈ¬Н¬•rЙМҳIгyРРФЪХюІЯРФЦёҢ§ЕcФзН¶·ЕФзКЬТжөДАнДотҢ„УПВЈ¬ҢҰХюё®»щҪЁн—ДҝәН4Иfғ|ПакPн—ДҝХ№й_БЛЩJҝоёӮЩҗЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ДҝЗ°РЕЩJН¶·ЕЦРЖұ“юИЪЩYХјұИіКЙПЙэЪ…„ЭЎЈгyРРИЛКҝХJһйЈ¬УЙУЪҳI„ХөДМШКвРФЈ¬Я@Р©ЩYҪрғHПЮУЪФЪгyРРПөҪyЦРБч„УЈ¬ІўОҙХжХэН¶·ЕөҪҢҚуwҪӣқъЦРЈ¬ТтҙЛІ»•юҢҰН¶ЩYФцйLЎўХыуwҪӣқъөДБч„УРФәНФцйLЖрөҪПа‘ӘЧчУГЎЈИз№ыЖұ“юИЪЩYХјұИЯ^ёЯөДЗйРОӣ]УРёДЧғЈ¬ҪсәуРЕЩJФцйLҢҰҪӣқъөДАӯ„УЧчУГҢўЦрқuңpҫҸЎЈ

ЎЎЎЎЕcҙЛН¬•rЈ¬1ФВ·ЭM1ФцЛЩ„“ПВ1997ДкУРШӣҺЕБҝҪyУӢ”ө“ю°lІјТФҒнөДҡvК·ЧоөНЛ®ЖҪЎЈ

ЎЎЎЎЕdҳIгyРРЩYҪрЯ\ IЦРРДКЧПҜҪӣқъҢWјТф”ХюОҜХJһйЈ¬лmИ»ҙжФЪҙә№қЛщФЪФВ·ЭЕcИҘДкеeй_өДТтЛШЈ¬ө«ҡvК·ЧоөНЛ®ЖҪөДФцЛЩЈ¬ТАИ»п@КҫҪӣқъ»о„УПа®”өНГФЎЈ

ЎЎЎЎУРҢЈјТХJһйЈ¬®”З°Жұ“юКРҲцАыВКЭ^өНЈ¬Жұ“юИЪЩYБҝЭ^ҙуЎЈЖуҳIУРҝЙДЬҢўЖұ“юИЪЩY«@өГөДЩYҪрУГУЪ¶МЖЪЦЬЮD»тУГУЪҙә№қЖЪйg°l·ЕӘ„Ҫрј°ФЪЩYұҫКРҲцЦРМЧАыЈ¬К№Я@Іҝ·ЦЩYҪрЮD»ҜһйҫУГс»тЖуҳI¶ЁЖЪҙжҝоЈ¬ЦұҪУФцјУБЛM2ЎЈЯ@ҝЙДЬКЗM1ІўОҙН¬ІҪ»ШЙэөДЦШТӘФӯТтЦ®Т»ЎЈ

ЎЎЎЎҸДҙжҝоҪЗ¶ИҝҙЈ¬Т»·ҪГжЈ¬Ш”ХюН¶ЩYҝЙДЬЦұҪУЮD»ҜһйЖуҳI¶ЁЖЪҙжҝоНЖёЯM2Ј¬БнТ»·ҪГжЈ¬ҫУГсғҰРоіЦАmЙПЙэІўЗТҙжҝо¶ЁЖЪ»ҜјУ„ЎЈ¬ТІК№өГM1ЕcM2јфө¶ІоЯMТ»ІҪАӯҙуЈ¬·ҙУі®”З°Н¶ЩYТвФёөНГФЈ¬ПыЩMКЬөҪТЦЦЖЎЈ

ЎЎЎЎ”ө“юп@КҫЈ¬®”ФВИЛГсҺЕёчн—ҙжҝоФцјУ1.51Иfғ|ФӘЈ¬Н¬ұИ¶аФц1.28Иfғ|ФӘЈ¬ЖдЦРҫУГс‘фҙжҝоФцјУ1.53Иfғ|ФӘЎЈ

ЎЎЎЎҮш„ХФә°lХ№СРҫҝЦРРДҪрИЪЛщҫCәПСРҫҝКТёұЦчИОкҗөАё»ұнКҫЈ¬1ФВҫУГсғҰРоҙжҝоҙу·щФцјУЈ¬¶шЖуҳIҙжҝоИФФЪСУАm¶ЁЖЪ»ҜЪ…„ЭЎЈШӣҺЕіЛ”өУРЛщ»ШЙэө«ИФМҺУЪЭ^өНЛ®ЖҪЈ¬ШӣҺЕН¶·ЕәуФЪҪӣқъЦРөДБчЮDР§ВКІўІ»ёЯЈ¬ҙуБҝТФҫУГсғҰРоҙжҝоЎўЖуҳI¶ЁЖЪҙжҝоөДРОКҪіБөнПВҒнЈ¬ШӣҺЕҢҰҪӣқъөДҙЩЯMЧчУГУРЛщПчИхЎЈ

ЎЎЎЎө«ТІУРҢЈјТХJһйЈ¬M1ФцЛЩКЬөҪҙә№қТтЛШөДУ°н‘Ј¬Т»ФВ·ЭөДЮrҡvҙә№қПыЩMФцјУЈ¬ИЛӮғөД»оЖЪҙжҝоңpЙЩЎЈҪсДкҙә№қФЪТ»ФВ·ЭЈ¬И«ФВУРИэ·ЦЦ®Т»өД•rйgНкИ«ӣ]УРҪӣқъ»о„УЎЈЛщУР·ҙУіҪӣқъ»оЬS¶ИөДЦёҳЛ¶јРиТӘЯMРРјҫ№қРФХ{ХыЎЈ·с„tІ»ДЬЧчһйИ«ДкҪӣқъЯ\РРЦёҳЛөД…ўҝјЎЈ

ЎЎЎЎШӣҺЕХюІЯИФҙжҝХйg

ЎЎЎЎкҗөАё»ұнКҫЈ¬РЕЩJјsКшәНШ”„ХіЙұҫДҝЗ°Іў·ЗЖуҳIГжЕRөДЦчТӘГ¬¶ЬЈ¬РиЗуөДПВҪөІЕКЗЦчТӘҶ–о}ЎЈТтҙЛЈ¬®”З°ГжЕRөДІ»ғHғHКЗШӣҺЕХюІЯҶ–о}ЎЈҪрИЪуwПөТӘФЪЯ@ҙОҪӣқъПВ»¬ЦР°l“]ёьҙуөДЧчУГЈ¬ёьРиТӘөДКЗҪрИЪ„“РВәНҪрИЪёДёпЈ¬¶шІ»ғHғHКЗҢ’ЛЙөДШӣҺЕХюІЯЎЈ

ЎЎЎЎ®”З°Ј¬ОТҮшИФУРұШТӘЯMТ»ІҪұЈіЦПаҢҰҢ’ЛЙөДШӣҺЕХюІЯЈ¬К№Йз•юёьҝм®aЙъН¶ЩYҷC•юЈ¬К№ҪӣқъёьҝмҢҚ¬FҸНМKЎЈкҗөАё»ХJһйЈ¬ҝј‘]өҪ®”З°өДҪӣқъ оӣrҝЙДЬ•юұИ1997Дк–|ДПҒҶҪрИЪОЈҷC•rЖЪёьҮАҫюЈ¬ҙжЩJҝо»щңКАыВКҝЙЯm®”өНУЪЯ@Т»•rЖЪөДЛ®ЖҪЎЈгyРРөД·Ё¶ЁҙжҝоңКӮдҪрВКТІМҺФЪЭ^ёЯЛ®ЖҪЈ¬ТІУРЯMТ»ІҪПВҪөөДҝХйgЎЈ

ЎЎЎЎЛыЯҖұнКҫЈ¬ҝј‘]өҪ®”З°гyРРЩY®a оӣrЎўЩYұҫідЧгВКј°пLлU№ЬАнДЬБҰҫщёЯУЪ–|ДПҒҶҪрИЪОЈҷC•rЖЪЈ¬ФЪПаН¬—lјюПВЈ¬Н¬ҳУҢ’ЛЙөДШӣҺЕХюІЯ‘ӘФ“ДЬҺ§Ғнёь¶аөДгyРРРЕЩJЦ§“ОЎЈ

ЎЎЎЎҮшМ©ҫэ°І№М¶ЁКХТжІҝёЯјү·ЦОцҺҹБЦіҜ•ҹұнКҫЈ¬оAУӢPPIәНCPIИФҢўПВРРЈ¬ОҙҒнИФУРҪөПўҝХйgЈ¬І»Я^ҙжҝоАыВКПВҪөҝХйgҢў•юҙуУЪЩJҝоАыВКЎЈө«ЛыҸҠХ{Ј¬ДҝЗ°ҝҝҶОТ»ШӣҺЕХюІЯЕӨЮDҪӣқъИ«ҫЦКЗІ»М«¬FҢҚөДЎЈ

ЎЎЎЎф”ХюОҜТІұнКҫЈ¬®”З°‘ӘТФТҺДЈЧгүтөДЎўҲФ¶ЁіЦАmөД”UҸҲРФШ”ХюХюІЯЈ¬“QИЎҪӣқъЦчуwоAЖЪөДёДЧғЎЈ

ЎЎЎЎЧоРВҲуөАЈә

ЎЎЎЎіБЦШЛДЦiо}Јә1ФВЩJҝоФц1.62Иfғ|ПсмFПсУкУЦПспL

ЎЎЎЎ1ФВИЛГсҺЕЩJҝојӨФц1.62Иfғ|ФӘ ЙРОҙЯMИлҢҚуwҪӣқъоIУт

ЎЎЎЎСлРРЈәТ»ФВ·ЭИЛГсҺЕЩJҝоФцјУЭ^¶а

ЎЎЎЎ1ФВ·ЭЦРҮшРВФцИЛГсҺЕЩJҝоёЯЯ_1.62Иfғ|ФӘ

ЎЎЎЎЧоРВФuХ“Јә

ЎЎЎЎҳIғИИЛКҝЦёЖуҳIАыУГЖұ“юИЪЩYЯMРРМЧАы

ЎЎЎЎЙзҝЖФәҢWХЯ·QОТҮшҪӣқъ¶юҙОМҪөЧМУІ»өф

ЎЎЎЎРЕЩJҫ®ҮҠПІЦРУР‘n

ЎЎЎЎСлРРГюөЧИfғ|РЕЩJЩYҪр н—ДҝЩJҝоЖұ“юИЪЩYіЙЦШьc

Ҫӣқъ”ө“юЈә

2009Дк1ФВ·ЭҫУГсПыЩMғrёсН¬ұИЙПқq1.0%

ҳIғИИЛКҝ·Q1ФВCPI»тФЩ„“РВөН әуАmҪөПўМнҝХйg

ПакPҲуөАЈә

ЎЎЎЎ1ФВОТҮшЯMҝЪН¬ұИПВҪө43.1% іцҝЪПВҪө17.5%%

ЎЎЎЎәЈкPҝӮКрЈә1ФВОТҮшНвЩQЯMіцҝЪҝӮЦөН¬ұИПВҪө29%

ЎЎЎЎ1ФВ·ЭЯMіцҝЪәНіцҝЪЦө·Ц„eӯhұИФцйL4.6%әН10.1%

ПакPҢЈо}Јә

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“ ёь¶аФuХ“

- Ўҫ¶МРЕЎҝТ»БЈЙіАпУРЎӯ

- ҪсМмТ№йgөҪГчМмЈ¬ДгЎӯ

- ҙуЧФИ»Ңўхr»ЁЧщО»¶YЎӯ

- ЖдҢҚДгҫНКЗ¶ЗЧУҙуБЛЎӯ

- ЎҫІКвҸЎҝјЩИзҗЫДЬЦШҒнЯ^

- I Need you

- јtИ№ әГҫГІ»ТҠ

- әгРЗ ОТәНДг

- ЎҫвҸВ•ЎҝҗЫҫНКЗКЦ

- КЗДгІ»•юеe

- ЕfНжҫЯ ФЩТҠ

- ҮъіЗ ОТ‘ЩҗЫБЛ

- ЎҫҲDЖ¬ЎҝЖҪ°ІЙсҹф

- ШiШiҗЫДг

- җЫЗй»Ш‘ӣдӣ

- С©ВдҹoВ• ҢҷОпјТҲ@

ЖуҳI·ю„Х

- ЎӨЪwСЕЦҘ--ДкЭpЈІЈ°ҡqГШГЬ

- ЎӨШSРШЈәМбЙэЈІХЦұӯөДГШГЬ

- ЎӨИҘСЫҙьәЪСЫИҰ--ЧцҙуГАЕ®

- ЎӨЛҜУXңp·К--КЭөҪДгјвҪР

- ЎӨмо°Я--ГА°Ч--І»ФЩКЗүф

- ЎӨұЗСЧ--СКСЧ--ФхГҙЮkЈҝ

- ЎӨҝЪіф--ҝЪҡв--ФхГҙЮkЈҝ

- ЎӨ°Ч°l--Г“°l--І»ЕВІ»ЕВБЛ

- ЎӨТ»ДкЩҚТ»Йъ№ӨЩY(ҲD)

- ЎӨҹoРиөкГжФВАыҺЧК®Иf

- ЎӨЕ®ИЛёьДкЖЪ--ФхГҙЮkЈҝ

- ЎӨЧҢМмПВАП°еһйДгҙт№Ө

- ЎӨЧц„eИЛПлІ»өҪөДЙъТв

- ЎӨ°Ч°l-Г“°l---ФхГҙЮkЈҝ

- ЎӨРЎо~Н¶ЩY «@өГШ”ё»

- ЎӨҪМДгТ»ХРЧшФЪјТАпЩҚеX