股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

作 者丨楊志錦 劉雪瑩

編 輯丨張銘心 柳潤瑛

由于降準落地、銀行存款利率下調等舉措降低了銀行資金成本,市場對2月LPR報價尤為關注。

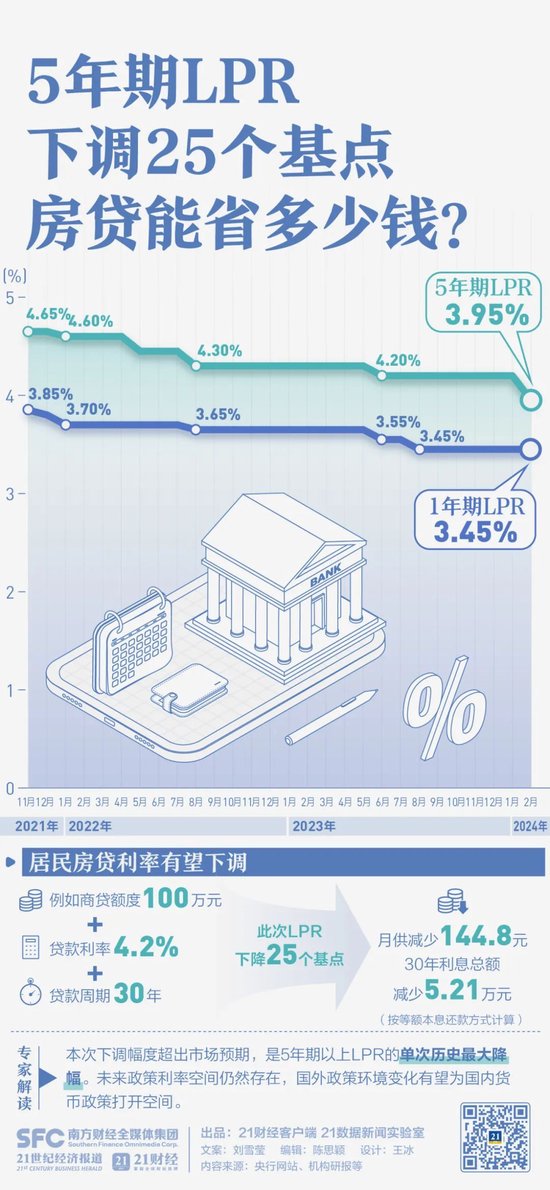

中國人民銀行授權全國銀行間同業拆借中心公布,2024年2月20日貸款市場報價利率(LPR)為:1年期LPR為3.45%,5年期以上LPR(以下簡稱5年期LPR)為3.95%。以上LPR在下一次發布LPR之前有效。

相比上次報價,本次1年期LPR未變,5年期LPR下調25BP,這也是5年期LPR降幅最大的一次。5年期以上LPR是中長期貸款的定價基準,尤其是按揭貸款的定價基準,其下調主要是為了穩定房地產市場。

按照監管規定,當前首套商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點,此次LPR調整,意味著當前首套按揭貸款利率的下限降至3.75%,新發放個人住房貸款加權平均利率繼續處于“3時代”。存量房貸利率則將在重定價日迎來下調,具體取決于個人和銀行約定的重定價日。

值得注意的是,這是第四次出現MLF利率未變但LPR下調的情況,業內認為,未來應進一步淡化LPR與MLF利率之間的關系。

非對稱降息

2019年8月,央行推進貸款利率市場化改革。改革后的LPR由各報價行按照對最優質客戶執行的貸款利率,于每月20日(遇節假日順延)以公開市場操作利率(主要指中期借貸便利MLF利率)加點的方式形成報價。

其中MLF利率是央行中期政策利率,代表了銀行體系從中央銀行獲取中期基礎貨幣的邊際資金成本;加點幅度則主要取決于各行自身資金成本、市場供求、風險溢價等因素。簡言之,LPR等于MLF+點差。

2月18日,央行開展1050億元7天期逆回購操作和5000億元1年期MLF操作,中標利率分別為1.8%、2.5%,均持平于上次。雖然利率未變,但考慮到前期存款利率下調、降準、再貸款利率下調等舉措降低了銀行資金成本,市場預計2月LPR有可能下調。

具體而言,2023年12月,各主要銀行再次下調中長期存款利率;2024年1月25日,人民銀行下調了再貸款、再貼現利率0.25個百分點;2月5日,降準0.5個百分點,釋放約1萬億元中長期低成本資金。而自2019年改革以來,5年期LPR比1年期LPR的降幅小15個基點,2月5年期LPR下降的可能性更大。

相比上次報價,本次1年期LPR未變,5年期LPR下調25BP,這也是5年期LPR降幅最大的一次。此前5年期LPR一般下調5BP或者10BP,2022年5月,5年期LPR下調15BP。

天風證券宏觀首席研究員宋雪濤表示,一般來說,5年期LPR主要對應的是中長期貸款(固定資產投資等)、居民按揭貸款等中長期貸款。在房地產市場尚未有效企穩,政策強調要更好支持剛性和改善性住房需求,一視同仁滿足不同所有制房地產企業合理融資時,更大幅度降低5年期LPR利率不僅能夠降低居民購房成本和房企融資成本,也能夠向市場傳遞更積極的信號。

LPR下調將會帶動貸款利率下降,進而降低實際利率。近期物價較為低迷,今年1月CPI同比下降0.8%,PPI同比下降2.5%。由于物價同比增速為負,真實利率(名義利率減去通脹率)上升,企業經營負擔有所加重,客觀上需要降低名義利率來降低綜合融資成本。

今年1月4日召開的央行工作會議再次提出降低融資成本。1月24日,央行副行長宣昌能在國新辦發布會上表示,合理把握利率水平,繼續結合對未來物價變動趨勢的判斷,前瞻性把握好實際利率水平,保持與實現潛在經濟增速的要求相匹配。

房貸利率再下調,利息能省多少?

經過持續推進,LPR改革取得了重要成效:LPR已經成為銀行貸款利率的定價基準,金融機構絕大部分新發放貸款已將LPR作為基準定價,即“貸款利率=LPR+點差”。其中,5年期LPR作為住房抵押貸款的定價基準。

此次5年期LPR下調有望帶動房貸利率下降。我國現行的商業性個人住房貸款利率采用三層定價機制:一是全國層面,由央行及國家金融監管總局確定全國層面的貸款利率政策下限;二是地方層面,各城市政府在全國層面的政策底線基礎上,按照“因城施策”原則確定當地商業性個人住房貸款利率下限;三是商業銀行層面,商業銀行綜合考慮資金成本、信用風險等因素,與借款人協商確定具體利率水平。

目前全國層面的首套住房貸款利率下限為LPR減20個基點,第二套住房商業性個人住房貸款利率下限為LPR加20個基點。但新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。

央行近期披露的《2023年第四季度貨幣政策執行報告》顯示,截至2023 年12月全國 343個城市(地級及以上)中,101個下調了首套房貸利率下限,26個取消了下限,下調或取消當地首套住房貸款利率政策下限的城市占比37%。12月新發放個人住房貸款加權平均利率3.97%,環比下降5BP,創有數據以來的新低,首度進入“3時代”。

此次LPR調整后,全國層面首套、二套房最低貸款利率分別為3.75%、4.15%,但一些城市首套房貸利率可突破前述下限。在此背景下,新發放個人住房貸款加權平均利率有望繼續下行,繼續處于“3時代”。

存量房貸方面,點差已經固定,貸款利率隨LPR報價而變,重定價周期最短為1年。對于重定價日在2月下旬的個人而言,馬上就可享受LPR降息的福利,房貸利率有望下調。但一般重定價日在1月1日,意味著大多數個人到2025年才能享受此次5年期LPR下調的“福利”。

以100萬貸款本金、20年期、等額本息還款計算,平均每月可再減少月供約130元,需償還的利息總額減少約3.1萬元。

宋雪濤表示,降息如何做到既要(降低實體成本)、又要(維持銀行息差)、還要(體現政策傾向),需要進行多重平衡。在此次LPR調整后,央行可能繼續推動存款利率改革,切實壓降銀行負債端成本,以此緩和銀行的凈息差壓力。

金融監管總局數據顯示,2023年9月末銀行業凈息差為1.73%,相比2018年末下降0.18個百分點,已低于市場機構測算的息差“警戒線”。

淡化LPR與MLF利率之間的關系

從歷次LPR調整看,如果MLF利率下調,那么LPR必下調。在MLF利率不變時,包含此次在內LPR一共有過四次下調。

第一次為2019年9月,一年期LPR下調5BP,主要因為LPR剛改革,前期市場利率大幅度下行推動了LPR下調。

第二次是2021年12月,一年期LPR下調5BP。時任央行副行長劉國強在國新辦解讀稱,2021年以來,人民銀行7月和12月兩次降準。6月,優化存款利率的自律管理,12月降低支農支小再貸款利率0.25個百分點。這些政策有效降低了銀行的資金成本,帶動2021年12月的一年期LPR下降了5個基點,就是銀行的資金成本下降,帶動貸款利率相應下降。

第三次是2022年5月,5年期LPR下調15BP。2022年4月下旬,人民銀行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調整存款利率水平,存款利率得以調降。

第四次是2024年2月,5年期LPR下調25BP。央行下屬《金融時報》近日報道稱,未來應進一步淡化LPR與MLF利率之間的關系,較之于MLF利率,實體經濟主體的融資成本能否下降對于經濟增長的作用更為重要,而這方面LPR的實際指示意義更強。同時,LPR能否下降,取決于銀行資金成本能否下行,存款成本是影響銀行資金成本的重要因素。

中信證券首席經濟學家明明表示,LPR不宜與MLF利率簡單關聯看待,二者分別代表不同的利率體系,LPR代表實體經濟貸款利率,而MLF代表金融市場融資利率。從歷史上看,MLF利率與LPR調整步調并非完全一致。

光大證券首席金融業分析師王一峰表示,LPR報價改革以來,貸款定價下限突破后,銀行體系在機構數量穩定的情況下,內部競爭增強,存貸利差明顯收窄,但尾部機構穩定性下降,對沖化解風險的資源減少。尤其是在近期企業新發生中長期貸款中,LPR的基準錨意義弱化,已經到了需要再審視機構定價效率的時刻。

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)