股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

“虧損”直逼7000億美元!美債利率飆升了,美國銀行業危機又要來了?

華爾街見聞 周曉雯

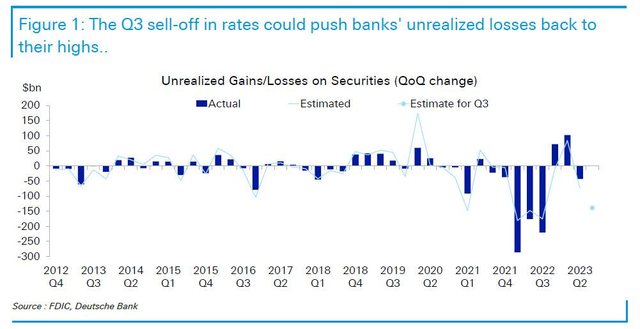

德意志銀行估計,今年第三季度美國銀行業未實現損失很有可能超過7000億美元,高于2022年第三季度的峰值6899億美元。

當“大類資產價格之錨”創紀錄飆升,美國銀行業為了利率所承擔的壓力陡增。

近期,包括高盛和摩根大通在內的多家華爾街大行對高利率的風險發出警告,德意志銀行策略師Steven Zeng也在報告中指出,如果利率繼續上升,銀行危機很可能重演。

Zeng表示,最近幾個月利率的暴漲無疑擴大了銀行債券投資組合的未實現損失,這同樣也是今年早些時候地區性銀行倒閉的催化劑。

通過美國聯邦存款保險公司(FDIC)的數據,德意志銀行估計,今年第三季度美國銀行業未實現損失很有可能超過7000億美元,高于2022年第三季度的峰值6899億美元:

本季度10年期美債收益率上升了70多個基點。此外,在第二季度,美國銀行業持有5.436萬億美元的債務證券,主要是機構抵押貸款和國債。

如果僅僅假設10年期美債的關鍵利率久期為3.5,那么如果其他一切都不變,這些證券在本季度將會損失1400億美元的價值。

Zeng總結道,雖然美國銀行業系統性償付能力風險較低,但證券估值的降低可能會對銀行的資本充足率造成壓力,從而可能降低銀行的貸款意愿,并減少經濟中的信貸流動。

當然,通過這一機制,收益率的上升也將繼續推動通脹和經濟增長向美聯儲的目標邁進。

正如華爾街見聞此前曾提及,如今的金融條件,要比當時更加緊縮。銀行業現在有美聯儲BTFP政策工具兜底,所以暫時沒有風險,但在六個月后,BTFP機制就會到期。高利率對金融市場的負面影響,未來可能會進一步傳導。

高盛銀行交易員Sarah Cha在其最新的每日簡報中提到了今年初的銀行業危機:

昨天我們看到了一場“完美風暴”,又一個早晨醒來,長期收益率走高,信貸息差擴大,股市下跌。我認為,許多人得出的啟示是,當這三件事(=規避風險)成為事實時,金融類股就沒有多少“安全”了。

因此,高盛的交易部門重新把很多注意力集中在銀行上,但不是出于好的理由。

是市場認為我們將迎來另一個2023年3月,還是其他什么?雖然最近的很多討論都是圍繞證券投資組合損失(HTM + AFS)以及調整后的資本比率,但我們認為,到目前為止,大多數有根據的討論都不是關于存在的風險,而是關于持續的流動性壓力和盈利能力的消耗,如果存款定價(即利率)繼續走高,銀行將更加關注優化資產負債表/出售證券和貸款。

高盛指出,隨著資本壓力開始增大,銀行一直在犧牲損益來改善資本結果,自22年第三季度以來,美國四大行每個季度都購買了大量的信用違約互換(CDS),以符合更好的監管資本處理標準,購買的CDS數量同比增長了47%,而證券余額在此期間也下降了。

隨著市場試圖在更高利率的背景下對這部分銀行進行測試,銀行的調整后即期資本低于~7%,那些可能在早期就宣布勝利或推進RWA(風險加權資產)優化和成本削減的銀行,是市場似乎最先關注下行的一些銀行。

另外,盡管股市還沒有反應,美國大銀行的違約掉期已經急劇擴大。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)