股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

財熵 | 東鵬飲料“累了困了”?

導讀:8月15日,能量飲料第一股東鵬飲料公布了一份不及預期的中報。從財報看,目前主打產品東鵬特飲面臨著產品結構單一、局限于南方下沉市場、全國化進程緩慢、市場覆蓋欠缺等諸多問題。在業績說明會上,東鵬飲料方面透露出進軍海外市場的意愿。但在國內市場尚未穩固的情況下,東鵬又將如何玩轉海外市場?

來源|財熵

作者|彭格

主編|谷越

版式|雪山

近年來,我國功能性飲料賽道日益紅火,人人都想入局分一杯羹。一邊是飲料巨頭的強勢入局,如統一(00220.HK)推出了“夠燃”、伊利(600887.SH)推出了“煥醒源”、農夫山泉(09633.HK)推出了“能量帝”;另一邊則是令人大跌眼鏡的品牌內斗——多年以來,中國紅牛與泰國紅牛為商標歸屬權紛爭不斷,屢次對簿公堂未有結果。

除了上述兩種情況,行業老字號東鵬特飲的強勢追擊也是一大看點,一句經典的廣告詞“累了困了,喝東鵬特飲”,讓這款能量飲料風靡大江南北。2021年5月27日,東鵬特飲的母公司東鵬飲料(605499.SH)在上交所掛牌上市,成為A股功能飲料第一股,算是“乘勢而起”的典型代表。

8月15日晚間,東鵬飲料披露了2022年半年度報告。報告期內,公司實現營業收入42.91億元,同比增長16.54%;實現歸母凈利潤7.55億元,同比增長11.66%;扣非歸母凈利潤7.15億元,同比增長8.27%。從財報看,東鵬飲料在產品結構、產品銷售兩方面均有不同程度的下降。

東鵬飲料的這一成績,在目前市場環境下顯得較為穩健,但若與其歷史增速相比,則顯得有些疲軟——2021年上半年,東鵬飲料實現營收36.82億元,同比增長49.11%;實現歸母凈利潤6.76億元,同比增長53.14%。

中報出來后,多數股民對于東鵬飲料的業績表現較為失望,“增速沒達標”是股民的普遍評論。截至8月29日收盤,東鵬飲料收報150.40元/股,總市值601.62億元,股價距離巔峰期的282.76元/股,已跌去46.81%。

東鵬飲料股價大跳水 圖源新浪財經

東鵬飲料為何慢了下來?穩健背后,又有哪些隱憂?

營收和凈利潤增長失速

資本逐利,東鵬飲料的增長失速已經讓資本動搖。從機構持股看,流通股東減持與加倉動向不一。根據財報顯示,東鵬飲料十大流通股東在二季度變化較大,一支公募基金加倉,兩支社保產品新進十大,有三支公募基金減持,代表北上資金的香港中央結算減倉超1/4。

與此同時,東鵬飲料股東戶數的減少也較為明顯。據財報顯示,截至2022年6月30日,公司股東戶數為1.84萬戶,較上期(2022年3月31日)減少3807戶,減幅為17.18%。

據東鵬飲料8月5日發布的股東減持股份進展公告顯示,公司第二大股東天津君正,自5月27日解除限售當天就已拋出大額減持計劃,截至8月4日暫未有實質性減持動作,減持計劃尚未結束。

后續,天津君正的減持計劃是否會有實質性動作暫未可知,但從其合伙人巴比食品(605338.SH)的態度看,天津君正似乎有點“騎虎難下”。

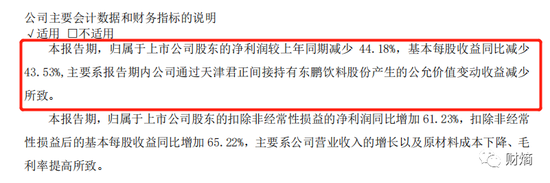

8月10日,巴比食品發布了2022年上半年財務報告。報告期內,巴比食品實現營收6.85億元,同比增長15.9%;實現歸母凈利潤1.18億元,同比下降44.2%,增收不增利。

對于凈利潤的大幅下滑,巴比食品在財報中給出的說法是:這并不是經營所致——報告期內,公司實現扣非凈利潤9306.84萬元,同比增長61.23%,主要系營業收入的增長以及原材料成本下降、毛利率提高所致;而是由于報告期內,公司通過天津君正間接持有東鵬飲料產生的公允價值變動收益減少所致。簡單來說,主要是間接持有東鵬飲料股份所產生的“投資虧損”。公開資料顯示,巴比食品為天津君正投資管理合伙企業的有限合伙人,持有后者5.71%的股份。

圖源巴比食品2022上半財報

回歸東鵬飲料財報本身,財熵梳理發現,東鵬飲料的增長失速可以從外因和內因兩方面去分析。

外因是大宗原材料的價格上漲。2022年上半年,大宗原材料聚酯切片采購價格上漲,均價相比2021年上漲38.97%,白砂糖均價同比上漲7.00%,這導致東鵬飲料的毛利率由去年同期的46.89%減少至本期的42.68%。

值得關注的是,為減少成本對盈利空間的侵蝕,報告期內,東鵬飲料在理財投資上投入了更多的資金。財報顯示,東鵬飲料財務費用較去年同期上漲583.36%,通過購買理財產品所產生的收益金額為6017.57萬元,較去年同期上漲298%,遠高于同期貼現的利息支出金額。

內因是東鵬飲料本身產品銷量的不振。報告期內,東鵬主陣地廣東區域實現銷售收入16.48億元,與去年同期基本持平,收入占比下降6.59%。與此同時,公司在全國區域的收入占比為51.78%,較去年同期同比增加6.91%。其中華東區域表現最為亮眼,收入比重達到13.18%,是除廣東區域以外的第二大區域。

需要知道的是,雖然東鵬飲料在廣東以外的地區增長較為明顯,但這些地區的低基數因素不應該被忽視。東鵬在全國市場的持續推進固然可喜,但相比起來,其在廣東地區的銷售增速下滑似乎更值得警醒。與此同時,從全國市場看,東鵬仍然存在“南強北弱”的區域分布不平衡的特點。

對此,香頌資本董事、分析師沈萌向財熵表示,“東鵬飲料的業務結構具有明顯區域瓶頸,凈利增速放緩也充分證明了潛在成長空間在不斷縮小,區域發展空間接近極限,如果不能突破區域限制,未來的預期會越來越弱。”

從財報看,除了區域占比問題,東鵬飲料產品營收結構的失衡,也是一個棘手的問題。

患上大單品依賴癥

東鵬飲料主要從事飲料的研發、生產和銷售,近年來,隨著消費需求的多樣化,東鵬開始持續豐富產品矩陣。在核心產品東鵬特飲的基礎上,公司陸續推出“東鵬加気”、“東鵬0糖特飲”、“東鵬氣泡特飲”、“東鵬大咖等產品”,積極拓展產品品類。

目前,公司主要有能量飲料、非能量飲料和包裝飲用水三大品類。不過從營收結構看,東鵬飲料的全品類推進較為緩慢,在三大業務中,能量飲料銷售收入的占比遠超其他類型產品。

從現實看,如何擺脫對核心單品東鵬特飲的依賴,提高其他品類的收入占比,似乎已經成了東鵬飲料的一塊“心病”。

東鵬特飲是公司的拳頭產品,為公司最主要的收入來源。多年以來,東鵬特飲大單品營收占比始終高達95%左右,2021年實現營收65.29億元,收入占比94.47%。目前,東鵬特飲主要有6種包裝規格,分別為500ml金瓶特飲、250ml金瓶特飲、250ml金罐特飲、335ml金罐特飲、250ml金磚特飲和250ml金鉆特飲。

在上述東鵬特飲中,500ml金瓶特飲上市后迅速獲得消費者青睞,銷售收入從2017年的5,954 萬元增長到2021年的50.24 億元,復合年增長率達到203.08%,帶動公司的銷售收入和凈利潤穩定增長。

從2022年上半年財報數據看,東鵬飲料對東鵬特飲的依賴依舊很重。

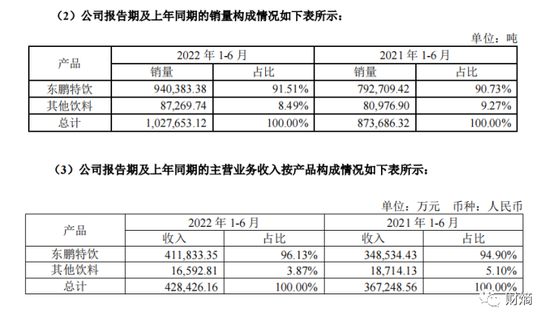

報告期內,東鵬特飲銷售收入41.18億元,同比增長18.16%。銷售收入占比96.13%,較2021年的94.90%僅下降1.23%;報告期內,東鵬特飲銷量同比增長 18.63%至94.04萬噸,占總銷量的比例為 91.51%,銷量占比較去年同期上升0.78%。

另一邊,其他飲料雖然有較大增長,如報告期內咖啡飲料“東鵬大咖”的月均銷售額較2021年9月上市后月均銷售額增長約39.06%,“東鵬天然水”2022年上半年營收則同比增長47.50%。但總體來看,其他飲料的銷售收入、銷售占比依舊有限——上半年其他飲料銷售收入不增反降,實現1.66億元的銷售收入,比去年同期的1.87億元下降11%,收入占比則從5.1%下滑到了3.87%;報告期內,其他飲料的銷量為87.27萬噸,占總銷量的比例為8.49%,銷量占比較去年同期下降 0.78%。

東鵬特飲與其他飲料的銷量及銷售情況 圖源財報

從其他飲品企業的發展歷程看,產品營收結構失衡是一個值得重視的問題。此前,匯源果汁、香飄飄(603711.SH)等飲品企業都曾憑借其核心單品備受消費者青睞,并在資本市場大放異彩,但現在卻都因拳頭產品增長停滯而陷入發展困境。

對于東鵬飲料的多元化困局,沈萌表示,“能量飲料屬于細分市場,東鵬飲料要跨足到其他領域需要前期投入培育品牌和產品,因此并不是很快能夠見效。單一產品占比高低并不重要,重要的是核心產品所在的市場潛力是否足夠保證穩定持續高成長。”

食品產業分析師朱丹蓬對財熵表示,上半年的業績增長,既體現了東鵬飲料新興市場的增長,也體現了企業在新品類、新渠道的增長發力,企業步入了健康良性的發展快車道。未來,隨著東鵬飲料“多品牌、多品類、多場景、多渠道、多消費人群”五多戰略的逐步落地,其全年業績將更進一步提升。

對于現階段的產品多元化困境,東鵬飲料在財報中明確表示,將繼續布局“東鵬能量+產品矩陣”并擴充其他品類的飲料產品,緊跟個性化、健康化等趨勢,滿足消費者的多元化需求,積極布局咖啡飲料、運動能量飲料、無糖茶飲料等領域,培育更多的超級單品。

能否再造一個廣東市場?

2000年前后,正值國有企業改制收購潮,2003年,東鵬飲料創始人林木勤接手了深圳一家瀕臨倒閉的國有飲料小廠,這便是東鵬飲料的前身。此后十余年間,東鵬飲料一直以廣東區域為大本營逐步向外擴張。2013年,東鵬特飲簽約明星謝霆鋒為品牌代言人,開始在全國市場布局。

東鵬飲料董事長林木勤 圖源網絡

東鵬飲料主要分為三個區域,分別為:廣東區域,包括廣東省(除廣東省南區特通渠道及餐飲渠道之外)、海南省;全國區域,包含華東、華中、廣西、西南、華北(含北方大區);直營,包括線上銷售、全國直營客戶、廣東省南區特通渠道及餐飲渠道。

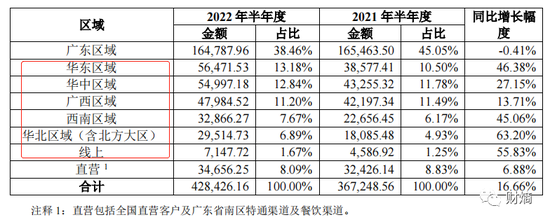

其中,廣東區域是東鵬飲料的核心優勢市場。2022年上半年,東鵬飲料在廣東區域實現收入16.48億元。根據弗若斯特沙利文的報告,東鵬飲料的銷售額及銷售量連續五年在廣東區域保持行業第一,市場占有率目前已超過50%。

東鵬飲料主營業務收入區域分布情況 圖源財報

在廣東區域牢牢保持領先優勢的背景下,近年來,東鵬飲料一直致力于加快推進全國化戰略進程。從實踐路線看,完善銷售網絡、深耕下沉市場是其主要策略。

據財報披露,目前東鵬飲料已經建立了觸達全國的銷售網絡。

根據財報,東鵬飲料合作的經銷商數量,從期初的2312家增加至2022年6月30日的2590家,合作經銷商覆蓋全國31個省級行政區、329個地級行政區,地級城市覆蓋率達到 98.79%。產品曝光度和消費者觸達能力不斷提升,報告期內,公司的終端網點數量也從209萬家增加至250萬家,

除此以外,東鵬飲料還以“冰凍化是最好的陳列”為思路,持續加強在渠道端的冰柜投放,拓寬鋪貨面,增強產品的曝光率和終端動銷。截至2022年6月30日,一共投放了約7.4萬臺冰柜。

上文說過,多年以來,東鵬飲料一直存在“南強北弱”、區域分布不均衡的問題,未來這些措施能否助其再造一個廣東市場?

據弗若斯特沙利文報告顯示,東鵬飲料2020年、2021年連續兩年在我國能量飲料中銷售量排名第一,銷售金額排名位于國內第二(僅次于紅牛),逐漸成長為全球范圍內收入增速最快的功能飲料企業。

前瞻下階段的發展,除了推進全國化布局,東鵬飲料還向外界透露了開拓海外市場的意愿。在2022年上半年業績說明會上,集團副總裁、董事會秘書劉麗華表示,東鵬正計劃拓展海外業務,在全球范圍內有選擇性地尋找具有業務協同、能力互補的企業開展全方位合作,逐步提升公司在海外市場的品牌知名度。

沈萌認為,在全國市場的滲透還沒有取得穩固的份額時,東鵬飲料擴展海外市場具有一定的風險,既分散企業資源,也不能保證每個市場都能很好的兼顧。

在中國市場,東鵬飲料與紅牛的競爭還在繼續。雖然東鵬在銷售量上已經超越紅牛,但外界對于它的質疑似乎從來沒有停止。在社交媒體平臺,每每提及“東鵬飲料反超紅牛”,總有人評論,將東鵬超越紅牛歸因于紅牛忙于“宮斗”分身乏術,抑或是東鵬較低的價格策略——在某知名電商平臺,同樣250ml*24瓶規格的飲品,東鵬特飲的售價為62.9元,而紅牛售價高達144元。

值得關注的是,6月29日,東鵬飲料曾發布公告,稱正在籌劃境外發行全球存托憑證,擬在瑞士證券交易所上市。

東鵬飲料能成功進軍國際市場嗎?若成功上市,其又能否在海外市場續寫中國傳奇?

責任編輯:梁斌 SF055

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)