近期,鵬潤控股向港交所遞交了招股書。“過山車”式的業績以及混亂的財務管理令市場對其未來的持續造血能力存疑。據招股書披露,在以往業績記錄期間,該公司于2017年通過信托渠道獲得了僅有的一次有息貸款1.6億元,期限3年。在遞表之前,公司迅速將本息還清,使得資產負債率在短期內降至5.7%;同時還完成了5600萬元的派息承諾。

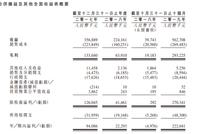

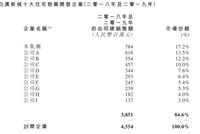

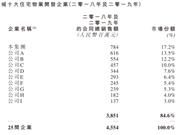

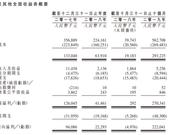

《企業透明度報告》鄭小琳 2月28日,河北保定一家本土房企鵬潤控股有限公司(下稱“鵬潤控股”)向港交所遞表,申請主板上市。 招股書顯示,鵬潤控股成立于1996年,2009年開始做地產業務,項目位于河北白溝新城及高碑店市。據悉,在白溝新城,鵬潤控股是最大的住宅物業開發商,而在高碑店市,該房企的市場占有率也穩居第三。數據顯示,2019年前十月收益為5.63億元。 2017年4月,雄安新區設立。由于白溝新城毗鄰雄安新區,高碑店市接壤北京,區位優勢加上政策利好,使得大批房企“蜂擁而至”。截至2019年12月底,白溝新城已有25家房企入駐,高碑店市則有33家。 在激烈的行業競爭下,深耕兩地的鵬潤控股是否具有一定區位優勢?同時,在當地市場上,鵬潤控股將迎來哪些強勁競爭對手?這家迷你型房企業績究竟如何? “本土”市場遭遇勁敵 據仲量聯行的數據顯示,若以2018年及2019年的合同銷售額為參照,鵬潤控股無疑是白溝新城最大的住宅物業開發商,市占率17.2%;與此同時,鵬潤控股也是高碑店市第三大的住宅物業開發商,市占率6.7%。 來源:鵬潤控股招股書 位居前列的市占率,這意味著鵬潤控股在地方上已取得了一定成績,但需注意的是,在本土房企的角逐賽中,該公司也有一個令其頭疼的競爭對手,它是隆基泰和。 來源:企查查及招股書 官方資料顯示,隆基泰和集團創立于1995年,歷經20余年的發展,已成為集地產開發、商貿物流、智慧能源、文化旅游等多個業務板塊于一體的“環雄安地區大型產業集團”,總資產近700億元,年營業額超500億元,連續四年入選中國企業500強。 2010年,幾乎與鵬潤控股步伐一致,隆基泰和集團旗下隆基泰和置業有限公司(下稱“隆基泰和“)在保定市成立,接手集團地產業務。據克而瑞研究中心數據顯示,在2019年中國房地產企業銷售TOP200排行榜中,隆基泰和以2019年權益銷售金額為420.4億元,排名第62位。 據仲量聯行的數據顯示,截至2019年12月底,隆基泰和在白溝新城的市占率為13.5%僅次于鵬潤控股,但在高碑店市,隆基泰和卻是一家獨大,以13%的市占率位列居首成為高碑店市最大住宅物業開發商。無疑,在白溝新城、高碑店市,隆基泰和都稱得上是鵬潤控股在當地市場上的一大勁敵。 而除了恰逢市場競爭對手之外,鵬潤控股業務布局單一且集中。數據顯示,白溝新城目前有25家房企,緊隨鵬潤控股之后的房企市占率分別為13.5%、12.2%及10%,高碑店市入局房企有33家,排名前五房企市占率分別為13%、7.2%、6.7%(鵬潤控股)6.4%、6.3%,兩地競爭十分激烈。 “鵬潤作為本土開發商,在高碑店及白溝新城經過多年打拼和積累擁有一定品牌聲譽及客戶,但隨著行業入局者增加, 具有龐大營運規模及資金的全國性地產商,經歷幾年激烈角逐后,一定程度上必然會‘分食’鵬潤的利潤表現,且鵬潤目前業務主要集中在白溝新城及高碑店市兩地,業務單一且受政策波動影響較大,因此,其未來可持續盈利能力或將有待提升。“北京一位地產領域券商分析師向《企業透明度報告》表示。 此外,一位高碑店市本地房企營銷部高級經理向《企業透明度報告》表示,“鵬潤控股的住宅項目在當地口碑較好,但在高碑店市,基本上60%以上住宅小區均為隆基泰和,隆基泰和在當地口碑及性價比均比較高。同時,除了本土這兩個房企外,如,比較知名的開發商:萬科、綠城、鴻坤、創世地產及匯通路橋等均有項目在售,而近期也有一些大牌房企在高碑店市地鐵站附近頻繁拿地。“ “過山車式“業績暗藏隱憂 “業績猶坐過山車后,不知鵬潤今年業績又會怎樣?”一位長期關注保定市地產領域的投資人士發出疑問。 受惠于雄安新區政策利好,鵬潤控股業績迎來了爆發式增長。未來,隨著區域“紅海”競爭愈演愈烈,政策紅利褪去后,鵬潤控股的下一個利潤“奶牛”將是什么?業績表現出的劇烈動蕩未來是否將逐漸凸顯?上市后是否將由區域性向全國性布局?這顯然是投資者較為關注的問題。 針對上述的種種疑問,《企業透明度報告》曾多次致電鵬潤控股,但公開電話均一直無人接聽。 招股書顯示,2017年、2018年、以及截至2018年10月31日和2019年10月31日,鵬潤控股收入分別為人民幣3.57億元、2.24億元、0.4億元及5.63億元,一度同比跌近37.2%、一度同比漲近1315.9%;純利方面,截至2017年、2018年及2019年10月31日,純利分別為人民幣0.94億元、0.22億元及2.22億元。收益振幅巨大,猶如過山車。 “由于已交付總建筑面積增加及已確認平均售價增加導致業績大幅增長。具體來看,以高端客戶為對象的鵬潤·美墅家一期的交付,使得公司獲得較高的平均售價。”對于過山車式銷售業績,鵬潤控股在招股書中解釋。 另外,對于業績大幅波動,上述地產領域券商分析師稱,鵬潤業績的暴漲,一方面和其是區域小房企,項目少、長年業績波動大有關;另一方面,雄安新區的設立,鵬潤控股銷售迎來量價齊升。短期來看,是一大機遇及利好,但長遠來看,由于鵬潤當下所有業務均分布于白溝新城及高碑店市,其地區經濟狀況及政策對公司經營業績、財務狀況及業務前景都將產生重大影響,況且短期內的房價并非是一直穩步上升狀態,未來或可能下跌。 在他看來,“鵬潤業績大幅波動利好當下,但也暗藏了其發展不穩定性這一隱憂。”據仲量聯行數據顯示,2018年時,白溝新城住宅物業的平均售價為5818元每平方米,2017年時下滑超8%。可見,隨著后續白溝新城與高碑店市的房價漲幅有所放緩,鵬潤控股的業績或將受到更多影響。(企業透明度報告出品)■[詳情]

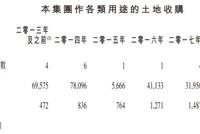

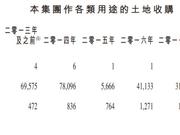

受惠于雄安新區的成立,在打拼兩年之后,鵬潤控股終于開啟了IPO征程。 據智通財經了解,以河北省保定市的白溝新城以及高碑店市為基地的房地產開發商鵬潤控股已于2月28日向港交所遞交了招股說明書,申請主板上市,創陞融資為獨家保薦人。 雖然是地區性的房地產開發商,但鵬潤控股2019年前10個月的業績爆發式提升。其中,收入同比增長13.17倍至5.63億人民幣,且凈利潤扭虧為盈,從虧損497.6萬至盈利2.22億。與此同時,鵬潤控股的資產負債率也從2018年底的93.48%下降至2019年前10個月時的86.13%。 事實上,過去兩年的樓市調控政策不斷,房地產行業分化加劇,小型房地產開發商逐漸退出了市場。但在這樣的經營環境下,鵬潤控股卻實現了逆市高增長,其有何“秘訣”?高增長又能否持續? 一年拿下16個土地項目 鵬潤控股于2009年在白溝新城開始房地產開發業務,并于2015年將業務拓展至高碑店市。據行業顧問仲量聯行的數據顯示,若以2018及2019年的合同銷售額而言,鵬潤是白溝新城最大的住宅物業開發商,市占率17.2%;與此同時,該公司也是高碑店市第三大的住宅物業開發商,市占率6.7%。 可見,在白溝新城與高碑店市,鵬潤已做出了一定成績,這不僅得益于公司在這兩個地區的積累,更為重要的是,白溝新城與高碑店市的房地產行業迎來了新的發展契機。 2017年4月時,雄安新區正式成立。與白溝新城、高碑店市一樣,雄安新區也位于河北省保定市,且白溝新城則毗鄰雄安新區。隨著京雄高速、京雄城際鐵路及榮烏高速新線的投入運營,北京、天津、雄安新區及白溝新城將被連接起來。 鵬潤自然發現了其中的機遇,并加大了拿地力度。智通財經發現,2018年時,該公司收購土地總數為16個,涉及的總建筑土地面積約為11.42萬平方米,同比增長256.88%,公司近40%的土地儲備在雄安新區成立以后獲得。不過,由于市場需求增加,每平方米的土地價格明顯上升,同比增幅近50%。 截至2019年11月30日時,鵬潤控股的總土地儲備為77.67萬平方米,其中,已竣工建筑面積為2.12萬平方米,開發中的建筑面積為50.8萬平方米,持作未來開發的建筑面積約為24.8萬平方米。可見,鵬潤控股的土地儲備充足,且超過一半土儲位于白溝新城。 開發加大實現業績爆發式增長 鵬潤激進的拿地策略無可厚非,畢竟優質的土地儲備也是房企的核心競爭力之一,且土地價格漲幅明顯,早拿地可降低成本開支,但該策略還是對公司的經營產生了一定影響。 由于拿地需要較多資金,鵬潤2018年時的開發明顯放緩,導致該年度內交付的建筑面積大幅降低。智通財經發現,鵬潤2018年的已交付建筑面積為4.67萬平方米,同比下降超58%。在此背景下,即使平均售價同比增長53%,鵬潤2018年時的總收益也同比下降超9%,這也使得該公司2018年的經營現金流凈額為流出9647萬元。 直至2019年前十個月時,鵬潤放緩拿地,將資金投入開發,才實現了業績的爆發式增長。在該報告期內,鵬潤已交付的建筑面積約為8.07萬平方米,同比增長超8倍。與此同時平均售價同比增長約60%至6976.7元每方米。量價齊升使得該公司的收入同比增長13.17倍至5.63億人民幣。 得益于銷售均價的提升以及規模效應的凸顯,鵬潤2019年前十個月的毛利率為52.1%,較2018年同期時的48.27%有所提升。同時,該公司的費用控制良好,銷售開支、行政開支相較收入增長緩慢,因此,鵬潤2019年前10個月的凈利潤為2.22億,而2018年同期為虧損。 在放緩拿地,業績大爆發之后,鵬潤的資產負債率也從2018年底的93.48%下降至2019年前10個月時的86.13%。 白溝新城房價有所回調 通過上述分析能發現,鵬潤的經營受益于雄安新區的成立,但由于公司資金量的限制,導致了鵬潤在拿地與開發之間不能齊頭并進,年度交付建筑面積波動較大,公司業績也隨之起伏,這也是鵬潤上市的主要原因。 公司表示,此次募集的資金將擁有白溝新城與高碑店市土地儲備的收購,以及用于鵬潤學府一期、鵬潤美墅家二期的開發。相信資金相對充足后,鵬潤能在拿地與開發之間實現更好的平衡。 但鵬潤所面臨的風險也值得投資者注意。首先,鵬潤目前的業務有明顯的地域性,主要集中于白溝新城與高碑店市兩個地區,當地的經濟以及政策變化都會對鵬潤的經營產生較大的影響。 其二,白溝新城雖毗鄰雄安新區,但其短期內的房價并非穩步上升。據仲量聯行的數據顯示,2018年時,白溝新城住宅物業的平均售價為5818元每平方米,2017年時下滑超8%。 這與當地的限購政策有一定關系,畢竟在2017年時,該地區住宅物業的平均售價同比漲幅近50%。預計后續白溝新城與高碑店市的房價漲幅會有所放緩,其業績的增長將主要依靠交付建筑面積的提升。 其三,鵬潤面臨的行業競爭或將進一步加劇。事實上,雖然該公司的業務主要集中于白溝新城與高碑店市,但其競爭對手卻并不少。據仲量聯行的數據顯示,白溝新城目前有25家房企,高碑店市有33家。隨著行業競爭加劇,將在一定程度上影響公司利潤表現。 其四,雖然鵬潤的資產負債率在2019年前10個月時有所下降,但86.13%的比例仍處于相對高位,這對公司的運營以及融資能力都有較高要求。[詳情]

原標題:鵬潤控股招股書曝光:實控人張中華有“代名人”癖好 2月28日晚間,鵬潤控股有限公司赴港IPO。據樂居財經了解,鵬潤控股是以白溝新城及高碑店市為基地聲名卓著的房地產開發商,主要專注于開發住宅物業。公司于2009年在白溝新城開展房地產開發業務,并于2015年成功將業務擴展至高碑店市。46歲的張中華為鵬潤控股的實際控制人,招股書遞交前,張中華、李紅和張銘輝分別持有鵬潤89.1001%、 9.9%及0.9999%股權。河北鵬潤是鵬潤控制的主體,成立于2009年4月,初始注冊資本3000萬元,主要從事房地產開發及銷售。成立後,河北鵬潤由張先生及高秋生先生分別持有80%及20%的股權。高秋生所持股份是幫張中華代持的。在2011年,高秋生換成了代持人楊建永。2013年,張中華將自己持有河北鵬潤80%股份轉讓給長盛投資和杜先生,楊建永將河北鵬潤20%轉讓給長盛投資。這里,杜先生的是幫中華代持的。在2017年12月29日,杜先生撤出,把持有河北鵬潤5%股權轉讓給長盛投資。三天后,長盛投資把持有河北鵬潤100%股權轉讓給保定禮賢。一年后,保定禮賢又將河北鵬潤90%和10%股權轉讓給張中華及其妻子李紅。2019年4月,河北鵬潤增資,引入投資者張銘輝。張銘輝出資62.6萬元,持股河北鵬潤0.9999%。即便打算赴港IPO,張中華依然喜歡用“代名人”操作。于2020年1月17日,張中華與李紅用Vistra Trust (Singapore) Pte。 Limited(作為受托人)共同成立家族信托。同日,他們指示向Changshenggong BVI(由Changsheng BVI全資擁有,作為Vistra Trust (Singapore) Pte。 Limited(家族信托的受托人)的代名人)無償轉讓99股股份,相當于鵬潤控股99%股權。 Vistra Trust (Singapore) Pte。 Limited通過Changsheng BVI以張中華、李紅、其子女及其他家族成員為受益人以信托方式持有Changshenggong BVI 全部股權。(文章來源:樂居財經) (責任編輯:DF120) [詳情]

原標題:鵬潤控股赴港IPO“前夜”:收益暴增1308% 負債率降至5.7% 來源:樂居財經樂居財經訊 王帥 2月28日晚間,鵬潤控股有限公司赴港IPO。據樂居財經了解,鵬潤控股是以白溝新城及高碑店市為基地聲名卓著的房地產開發商,主要專注于開發住宅物業。公司于2009年在白溝新城開展房地產開發業務,并于2015年成功將業務擴展至高碑店市。截至2019年11月30日,公司于白溝新城及高碑店市擁有總建筑面積776,692.8平方米的土地儲備。其中于公布興建雄安新區前已在白溝新城及高碑店市收購相對大量的土地儲備。收益方面,截至2017年及2018年12月31日止年度以及截至2018年及2019年10月31日止10個月,鵬潤控股收益分別為人民幣3.57億元、2.24億元、0.4億元及5.63億元,原因為已交付總建筑面積增加及已確認平均售價增加。2019年前十月收益較2018年前十月收益同比增長1308%。公司毛利由截至2017年度的人民幣133.0百萬元減少52.0%至截至2018年度的人民幣63.9百萬元。毛利率由截至2017年度的37.3%減少至截至2018年度的28.5%。招股書顯示,公司資產負債比率由截至2017年底的57.3%增加至截至2018年底的76.9%,并減少至截至2019年10月31日的5.7%毛利率由28.5%增長至52.1%。[詳情]

Copyright ? 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版權所有