文/朱民(清華大學國家金融研究院院長、 IMF原副總裁)、徐鐘祥(清華大學五道口金融學院博士后)

2008年金融危機后,全球各國采用量化寬松政策來刺激經濟復蘇,資產負債表不斷擴大,利率低位,部分國家利率持續為負,政府債務不斷增加,全球貨幣政策和財政政策空間被急劇壓縮,今天全球金融風險和2008年有了很大區別,危機防御能力下降。

一、央行貨幣政策空間縮小

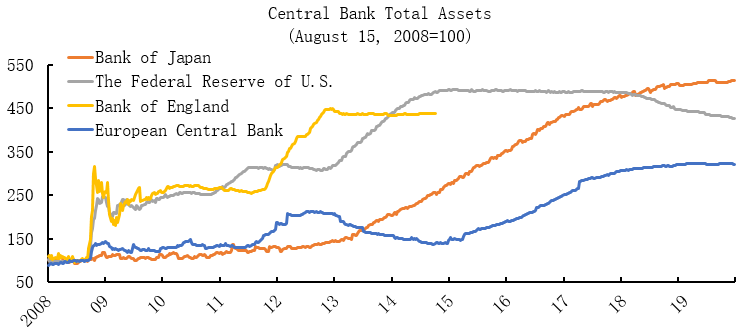

為應對金融危機,全球各國采取了非常規貨幣政策,通過購買大量的國債等中長期債券向市場注入大量流動性,各國央行資產負債表不斷擴張。如圖 1所示,將2008年美國,英國,歐元區和日本央行資產定義為100,其資產在隨后的10年中都在不斷增長。

具體來看,危機發生后,美國和英國迅速地采取了量化寬松政策,使央行資產負債表在2008年后急劇擴大,分別經歷了4輪和2輪量化寬松政策后,資產負債表達到頂峰。美聯儲在2017年10月開始正式縮減存量資產,截止2019年5月8日,美聯儲資產依然處于較高位置,達38922億美元,是2008年1月4日的約4.22倍。英格蘭銀行的資產從2008年1月4日的1010億英鎊增長到2014年9月26日的約4051億英鎊,資產擴大了近4倍。

相對于美國和英國,歐洲和日本在危機后的反應相對滯后,歐洲央行先后實施了資產擔保債券購買計劃、證券市場計劃和直接貨幣交易等大量購買債券,直到2015年才正式實施超過1.1萬億歐元的量化寬松政策,到2019年5月央行資產達46839億歐元,從2008年年初開始資產負債表擴大了約3.64倍。日本央行先后在2013年和2016年加碼量化寬松規模,央行資產負債表不斷擴張,到2019年5月達到562萬億日元,是2008年年初的約5.05倍。

圖 1 央行資產負債表擴張

資料來源:Bank of Japan, The Federal Reserve, Bank of England, European Central Bank

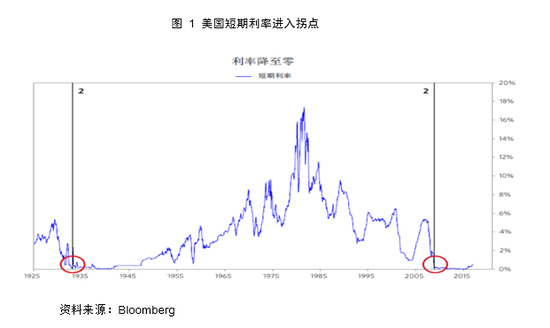

在全球資產負債表不斷擴大的同時,全球利率持續低位,部分國家利率為負。目前美聯儲經過九輪加息后維持聯邦基金利率在2.25%-2.5%區間,和歷史相比處于低位。金融危機后,歐洲央行的基準利率從2014年開始保持了近4年的負利率政策,2019年5月利率達-0.4%。丹麥和瑞士為緩解本幣在歐洲央行量化寬松環境下的升值壓力,紛紛實施負利率政策。丹麥基準利率從2012年7月開始進入負利率時期,下降到-0.2%,于2014年加息至0.05%,后再次將利率下調到0以下,截止2019年5月,利率為-0.65%。瑞士則在2014年開始進入負利率時期,到2019年5月利率達到-0.75%。瑞典為推升通脹于2014年也開始進入負利率階段,之后不斷下調,到2019年5月利率維持在-0.25%。此外,日本也于2016年初下調利率至0以下,成為首個實施負利率的亞洲國家,并維持-0.1%的基準利率到今天。可見,全球央行資產負債表不斷擴大,利率低位,部分國家利率為負,央行的貨幣政策空間急劇縮小。

二、財政空間縮小

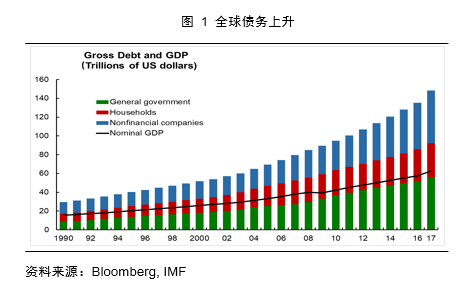

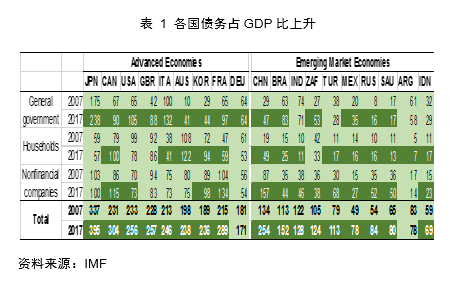

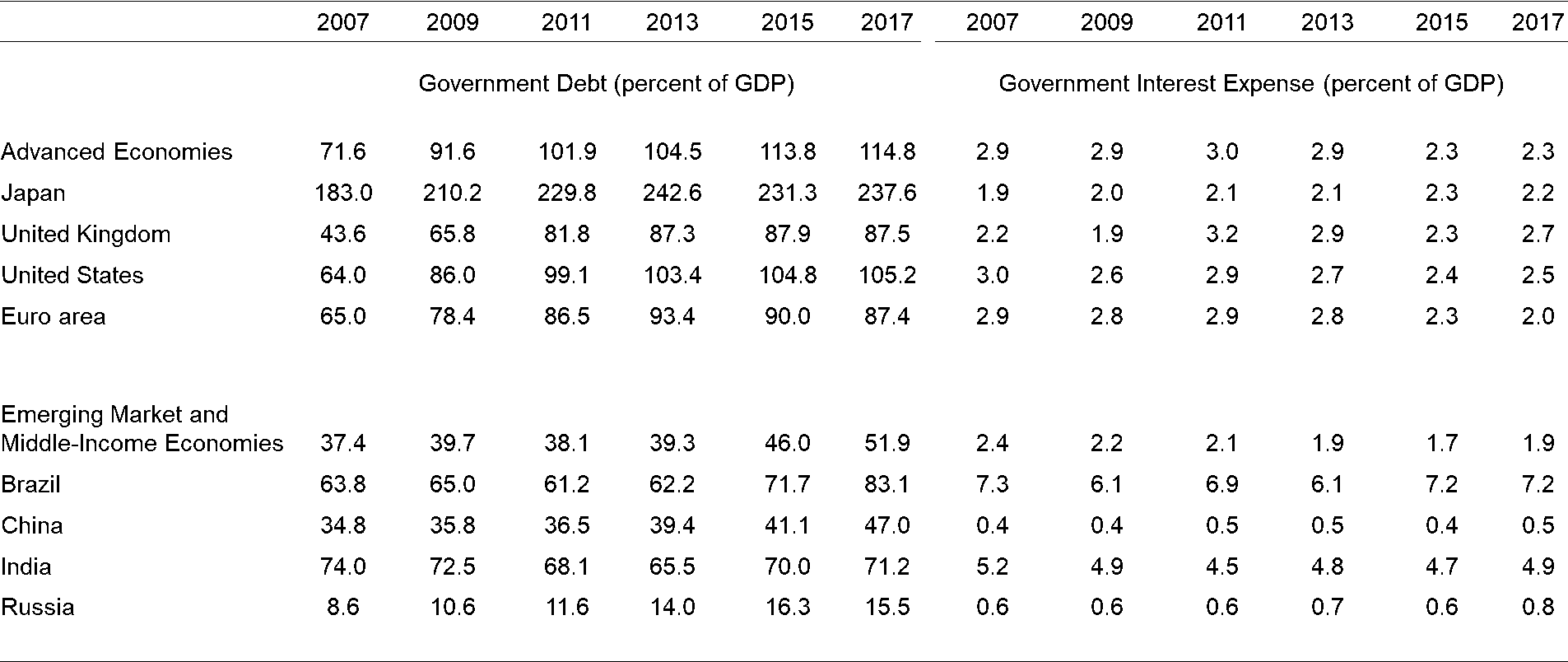

與此同時,各國財政持續惡化。從表 1中可以發現,整個發達經濟體政府債務占GDP比在金融危機后不斷上升,從2007年的71.6%增加到2017年的114.8%,增長了約60%,但是整個政府的付息成本在下降,政府利息支出占GDP比從2007年的2.9個百分點下降到2017年的2.3個百分點。從國家來看,在2007年到2017年之間,日本政府債務從GDP的183%增長到237%,增長了約30%,日本的付息成本從GDP的1.9個百分點上升到2.2個百分點。英國政府債務占GDP增速較快,從2007年不斷增加到2017年達到87.5%,增長了約100%,政府利息支出占GDP比從2.2%上升到2.7%。美國和歐元區的政府債務占GDP比從2007年到2017年分別增長了64%和19%,于2017年分別達到105.2%和87.4%,美國和歐元區政府付息成本不斷下降,從2007年到2017年分別下降了0.1和0.8個百分點。全球低利率水平降低了各國政府的利息支出,導致各國政府在負債上升的同時付息成本并沒有增加。

表 1 有限財政空間:政府債務和付息占GDP比

資料來源:IMF, Wind

從新興市場來看,整個政府債務占GDP比值和增長速度遠小于發達經濟體,但是危機后政府債務占GDP比也有較大幅度的增長。整個政府債務占GDP比從2007年的37.4%增加到2017年51.9%,增長了約39%,同樣政府的付息成本在下降,從2.4%下降到1.9%。其中,巴西、中國和俄羅斯的政府債務占GDP比在危機后不斷增加,到2017年分別達到83.1%、41.1%和15.5%,從2007年到2017年分別增長了30%,35%和80%。印度的政府債務占GDP比危機后略微下降,從2007年的74%下降到2017年的71.2%,下降了約3.8%。從政府付息成本變化來看,巴西和印度付息成本在下降,中國和俄羅斯付息成本在上升。整體上,全球各經濟體政府債務占GDP比在危機后不斷上升,財政政策空間急劇縮小,在發達國家中比較明顯,其中日本情況尤為嚴重。

可見2008年金融危機基本耗盡了全球各國的貨幣政策和財政空間,從貨幣政策來看,利率持續低位,下調利率釋放流動性的空間十分有限;財政政策方面,政府部分債務不斷攀升,財政赤字壓力上升,財政政策面臨力不從心的困境。如今貨幣政策和財政政策形成死結,如果繼續加息,政府債務所承擔的付息成本將不斷上升,債務違約風險增加。倘若開始減息,將進一步促進債務不斷上升,風險集聚的壓力將會不斷增強。

三、全球風險高位,政策空間有限

金融危機以來,全球貨幣政策和財政政策都在不斷縮小,然而全球風險依然處于高位,全球處理和抵御風險的政策空間已經十分有限。如圖 2所示,灰色區域面積代表2008年發生危機時期的全球風險和政策情況。可見,全球在信用風險、宏觀風險、新興市場風險和市場流動性風險方面處于高位,貨幣和金融環境緊縮,意味著貨幣政策和財政政策空間還比較寬松,風險偏好較低。金融危機后,政府實施一系列政策刺激,投資者信心逐步恢復,經濟活動得以改善,通脹風險降低,外部融資環境寬松,在這一系列的因素推動下,到2017年信用風險、宏觀風險、新興市場風險和市場流動性風險都有所下降,然而全球四種風險依然處于高位。此外,在低利率低通脹的環境下,風險偏好明顯增加,投資者對收益的需求也在擴大,反映在流向新興市場的強勁資本流動、業績和風險資產配置的增加。全球金融風險增加的同時貨幣和金融環境持續寬松,與2008年金融危機期間相比,貨幣政策和財政政策空間已經非常有限。

圖 2 全球金融風險高位,政策空間有限

資料來源:IMF

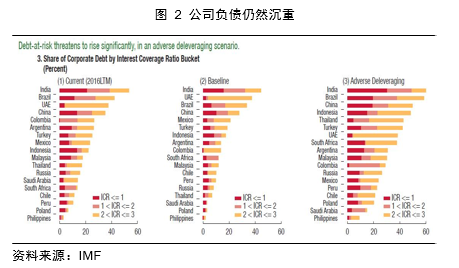

金融危機后,新興市場風險依然處于較高的位置,脆弱性加強。從新興市場對外部門看,盡管新興市場國家經常賬戶失衡從2013年開始總體有所改善,但是支撐全球金融環境的因素導致了外部借款的急劇上升,許多新興市場國家的外債增長速度遠遠快于出口,據IMF數據顯示,2018年那些外債相對于出口的比例過高的國家GDP目前約占新興市場(除中國)總GDP的40%,是2008年的兩倍多;2018年私營部門外債過高的國家GDP約占新興市場(除中國)總GDP比超過50%,高于2008年的40%。然而,新興市場外匯儲備呈現下降趨勢,高外債加上相對較弱的儲備覆蓋率水平,將使一個國家特別容易受到外部沖擊。從公共部門來看,部分新興經濟體公共部門債務不斷增加,主權部門脆弱性上升。數據顯示,2018年政府債務高的國家GDP占新興市場GDP總量(除去中國)的比重達約40%,比2008年增長了一倍多。此外,新興市場中未能通過外部公共債務和外幣計價的公共債務的臨界值的份額都在增加。根據IMF的債務可持續性評級,截至2018年8月,超過45%的低收入國家已經處于債務困境的高風險中,相比之下,2016年和2013年的這一比例分別為三分之一和四分之一。

總體來看,2008年到2018年全球風險和市場條件發生了急劇的變化,全球風險依然處于高位,其中,新興經濟體部分國家面臨較大的債務風險。如果下一次危機爆發,應對危機的政策空間已經沒有了。

綜上,全球央行資產負債表不斷擴大,利率低位,部分國家基準利率為負,貨幣政策空間縮小。同時,全球政府債務占GDP比不斷上升,在低利率水平下,政府的付息成本并沒有顯著上升,財政政策空間在縮小。然而,全球風險依然處于較高位置,新興國家債務風險上升,脆弱性加強,全球政策空間有限。在有限的政策空間下,如果下一次危機爆發,那么對全球各國來說將會是一個巨大的挑戰。

本篇文章為朱民《危機10年》系列文章第七篇,更多精彩敬請關注。

(本文內容不代表新浪財經觀點)