《危機10年:我們面對的未知市場》系列文章——第四篇

文/朱民(清華大學國家金融研究院院長、 IMF原副總裁)、徐鐘祥(清華大學五道口金融學院博士后)

2008年全球金融危機后, 世界主要發達國家央行采取了量化寬松的政策,全球利率進入下行軌道。盡管近些年來一些央行的貨幣政策正常化取得了進展,但以歷史標準衡量,全球利率仍處于低位。同時,全球通貨膨脹率也處于歷史低位,真實利率為負,流動性繼續寬松,市場處于一個奇特的環境,潛在風險不容低估。這是全球金融危機以來最為重要的世界金融新生態的變化之四。

一、全球政策利率水平持續低位

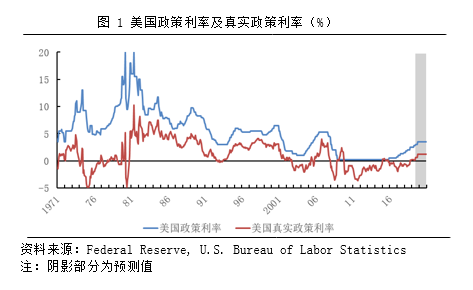

在過去10年,全球利率持續低位。從上世紀70年代開始,美聯儲名義政策利率上升到高點后進入下調階段,如圖 1所示,2007年美國爆發次貸危機,引起全球金融海嘯。于2008年末美聯儲將基準利率由5.25%下調到0-0.25%目標區間,實現實際意義上的“零利率”政策。后于2015年12月開始加息,政策利率逐漸開始回升,目前美國基準利率當前值在2.25%-2.5%。其他發達經濟體政策利率在金融危機后紛紛下調,并處于歷史低位,歐元區從2008年10月份開始將基準利率由4.25%下調到0%,日本2009年10月開始不斷下調利率,由0.5%降到-0.1%。在發達國家利率下行的推動下,包括韓國、泰國、澳大利亞在內的新興市場國家為緩解本幣升值壓力而導致的本國出口競爭力下降,紛紛被迫降低利率,全球利率水平在危機后處于較低水平。同時,在較低通貨膨脹水平下,真實利率為負值,美國、歐元區和日本真實利率在近幾年紛紛低于0。真實利率在近年來持續為負值造成當今市場一個特別特殊的現象。真實利率未來的走向決定了市場的流動性,對金融市場的發展而言至關重要,而真實利率等于名義利率減去通貨膨脹率,那么真實利率的變化由名義利率和通貨膨脹率共同決定,其中一個很大的不確定性就是通貨膨脹率的變化。

二、全球通貨膨脹率持續低位

1)全球通脹長期處在較低水平

如圖 2所示,自20世紀90年代開始,新興市場和發展中經濟體通貨膨脹率不斷下降,至2004年開始逐步改善,而發達經濟體的通貨膨脹率長期處在較低水平。金融危機后,受大眾商品價格上升影響,全球通貨膨脹小幅攀升后回落,近年來發達經濟體和新興市場平均通脹水平繼續保持在較低位置。據IMF數據顯示,2018年發達經濟體消費者價格指數為2.0%,基本與2000年到2009年的平均水平持平。其中,美國通貨膨脹率為2.4%,歐元區和日本通脹率仍未達到2.0%的通脹目標,2018年消費者價格指數分別為1.8%和1.0%。新興市場通貨膨脹率較高,自2011年到2017年不斷下降至4.3%,到2018年小幅上升至4.8%,但仍低于2000年到2009年的平均水平6.8%。其中,亞太地區新興市場消費者價格指數2018年達2.6%,低于危機前4.0%的平均水平,歐洲新興市場的消費價格指數2018年上升幅度較大,達到8.7%但遠低于危機前12.7%的平均水平。可見,全球各經濟體通貨膨脹率依然處于較低的位置。

2)全球低通脹的成因和影響

影響全球持續低通脹的因素有很多。2008年金融危機后,全球經濟增長乏力,企業部門降低投資的同時家庭部門減小消費,導致總需求不足,大宗商品價格持續下跌,對通貨膨脹率造成下行壓力。其次,人口老齡化也是影響通貨膨脹率重要因素,目前全球人口呈現老齡化趨勢,美國、日本、歐元區和中國等國家老年撫養比不斷攀升,老年群體工作較少但擁有更多的金融或物質資產,更多地依靠養老金或積蓄生活,他們希望儲蓄有更高的回報率,因此與年輕人相比,老年人偏好較低的通貨膨脹率。隨著人口結構老齡化,央行對公眾偏好做出有效反應,控制通貨膨脹上漲。從另一方面看,人口結構老齡化降低了全社會的消費和投資,造成總需求不足,也會推動通貨膨脹率下行。此外,科技的進步對通貨膨脹也有很大影響,技術的進步降低了企業的生產成本,隨著企業不斷采用新的技術,單位生產成本不斷減小,企業制定的商品或服務的價格往往開始降低,導致通脹率下降,這一影響在技術密集型產業中較為顯著。總體來看,科技發展,人口老齡化以及危機后產能過剩、需求不足和大宗商品價格下跌這一系列的因素導致了目前全球持續性的低通脹結果。

通貨膨脹率較低會影響整個經濟的發展,同時也會給整個金融市場將帶來巨大的負面效應。持續性的低通脹最大的危險就是可能進入通貨緊縮,導致經濟全面衰退。通貨緊縮會加重企業以名義價值計算的債務負擔,減少企業的利潤,降低企業償還貸款的能力,引發債務危機,嚴重時導致企業破產,失業率上升,加速經濟衰退。企業無力償還貸款導致銀行壞賬率上升,銀行破產波及整個金融體系。此外,通貨緊縮會使物價水平下降,導致人們對未來經濟的悲觀情緒,從而持幣觀望推遲購買計劃,影響消費和投資,進一步加速經濟衰退。持續性低通脹還會影響金融市場穩定,真實利率是影響市場回報的基準,當真實利率持續為負值時,導致人們不愿意持有現金,私人部門的銀行儲蓄向多元投資和資產配置轉移,資金大量的進入資本市場、債券市場和股票市場,大量的流動性推動資產價格的上漲,最終形成泡沫。通貨膨脹率的變化可以決定真實利率的不確定性,從而影響流動性的寬松度,對整個金融市場的影響是巨大。

三、 全球流動性繼續寬松

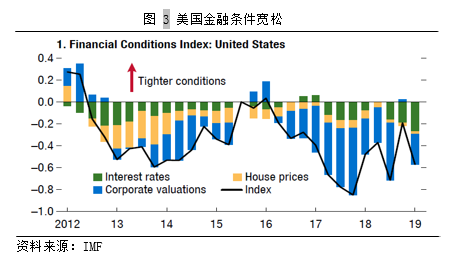

在全球低利率低通脹的環境里,流動性充裕,全球金融市場繼續寬松。從金融條件看來,發達經濟體的金融條件仍是寬松的,而新興市場的情況則更為嚴峻。以美國為例,如圖 3所示,金融條件指數小于零的數值代表當前金融形勢相對于從1996年至2019年的歷史平均水平而言較為寬松。盡管美聯儲從2015年開始逐漸加息,貨幣政策收緊,但由于風險偏好持續強勁,特朗普稅改法案推動的資產估值不斷上升,以及自2019年來主要央行溝通方式的改變,金融狀況已進一步寬松。在歐元區和其他主要發達經濟體,盡管在部分國家存在嚴重的政治不確定性,如英國脫歐的各項安排接近尾聲,市場對英國脫歐的擔憂有所加劇,但是歐元區寬松的貨幣政策和強勁的全球風險偏好使金融條件保持相對寬松。在中國,由于政策放松抵消了市場壓力,金融狀況總體保持穩定。總體而言,全球金融條件趨于寬松。

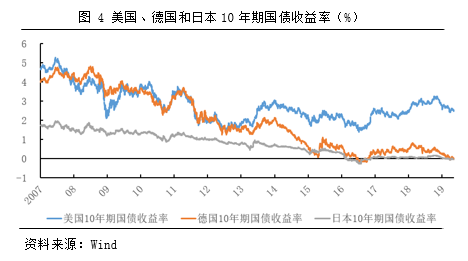

從融資環境來看,全球債券利差仍處于低位。例如,美國高收益債券利差在金融危機后大幅下跌,在底部長期震蕩下行,目前利差水平處于危機后歷史低位,遠低于2006年來的平均水平。而美國投資級債券包括信用評級最高的公司發行的債券,其債券利差也處于歷史低位。新興市場債券利差在近年來接近2006年至今的平均水平,高于美國高收益債券利差,但依然處于較低水平。此外,美國國債收益率也處于歷史低位,美聯儲于2019年開始表明的“鴿派”立場,使美國10年期國債券收益率和30年國債收益率持續下跌,至2019年5月9日分別達2.45%和2.87%。低迷的經濟數據以及市場對英國脫歐的擔心使德國10年期國債自二戰以來第二次進入負利率區間,避險情緒上升也導致日本10年期國債收益率跌入負值,截止2019年5月9日,德國和日本的10年期國債收益率分別達-0.060%和-0.044%(見圖 4)。作為住房貸款和企業融資長期利率基準的10年期國債收益率持續低位,反映出全球各國央行貨幣重回溫和寬松。現在全球關聯性日益增加,國家間面臨的風險趨同,包括美國、德國在內的主要發達國家債券利差縮小,意味著整體融資環境相對寬松。

寬松的金融環境支持了增長、就業和收入的復蘇,為加強資產負債表和重建緩沖提供了機會。目前市場的共識是美聯儲2019年不會加息,明年或僅加息一次,流動性持續寬裕。然而全球債務攀升,風險居高不下,在債務陰影的不確定下,2019年對資本市場來說,是恐懼和貪婪的臨界點。

綜上,全球仍然處于一個低利率低通脹的環境,真實利率為負,寬松的金融市場環境帶來的充裕流動性推動了股票市場的攀升。但是低利率和低通脹是不可持續的,真實利率的變化將對流動性的寬松有巨大影響。當今全球利率已經開始上升,未來名義利率將會繼續攀升,通貨膨脹率的變化將會對真實利率的走勢產生巨大的影響,這一系列的變化都將對全球經濟金融帶來巨大的不確定性。

本篇文章為朱民《危機10年》系列文章第四篇,更多精彩敬請關注。

新浪財經意見領袖獨家首發,轉載請注明來源。

(本文作者介紹:清華大學國家金融研究院院長、 IMF原副總裁)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。