文 財信研究院 宏觀團(tuán)隊

伍超明 段雨佳

摘要

核心觀點:

一、美國大選塵埃落地,特朗普強(qiáng)勢回歸。在2024年美國大選中,特朗普以壓倒性優(yōu)勢勝出,其所在的共和黨也在國會選舉中掌控了參眾兩院。這一“三權(quán)合一”或三權(quán)獨攬的政治格局,意味著特朗普的政策在政府高層將面臨更少的阻力,無論是在國內(nèi)政策還是外交政策上,都更有可能實現(xiàn)立法突破,并提升政策實施的效率。

二、重溫特朗普五大領(lǐng)域政策主張:特朗普的政策立場以振興美國制造業(yè)為核心,主要包括經(jīng)濟(jì)金融政策、對外政策、產(chǎn)業(yè)政策、民生政策和社會政策等五大領(lǐng)域。綜合來看,其稅收政策、關(guān)稅政策、移民政策、能源政策對美國經(jīng)濟(jì)可能產(chǎn)生較大的直接影響。

三、特朗普2.0“新政”對美影響評估:降低增長,推高通脹。我們分別測算了關(guān)稅政策、減稅政策、移民政策、能源政策對美國經(jīng)濟(jì)增長和通貨膨脹的影響。結(jié)論顯示,稅收和能源政策對經(jīng)濟(jì)增長有促進(jìn)作用,但稅收政策會推高通脹,而能源政策則有助于降低通脹;相比之下,關(guān)稅和移民政策均對經(jīng)濟(jì)增長產(chǎn)生負(fù)面影響,同時也會推高通脹。在此基礎(chǔ)上,進(jìn)一步估算了溫和與極端兩種政策組合對美國經(jīng)濟(jì)的影響。在溫和情形下(減稅政策+10%關(guān)稅(被征稅經(jīng)濟(jì)體實施反制措施)+驅(qū)逐130萬非法移民+能源政策),預(yù)計2025年美國GDP增速將降低0.6%,2026年增長0.4%;2025年通脹上升1.6%,2026年進(jìn)一步上升1.2%。在極端情形下(減稅政策+10%普遍關(guān)稅、60%中國關(guān)稅(被征稅經(jīng)濟(jì)體實施反制措施)+驅(qū)逐830萬非法移民+能源政策),2025年美國GDP增速下降1.6%,2026年降幅擴(kuò)大至3.7%;通脹方面,2025年上升4.2%,2026年提高至4.4%。

四、“新政”實施節(jié)奏與程度:移民>關(guān)稅>稅收和能源。在稅收政策方面,預(yù)計特朗普將加速推進(jìn)減稅政策,但減稅帶來的巨大財政赤字或引發(fā)兩黨激烈討論,為稅收立法帶來阻礙。對于關(guān)稅政策,預(yù)計部分政策將快速落地,整體呈漸進(jìn)式特征。移民政策上,驅(qū)逐非法移民在政策實施上或享有第一優(yōu)先級,實際規(guī)模可能介于130萬至830萬之間,市場預(yù)計2025年將驅(qū)逐50-150萬移民。能源政策方面,推進(jìn)時間具有不確定性,部分需要時間較長。

五、“新政”組合對美國貨幣政策與資本市場的影響:在貨幣政策上,特朗普政策或引發(fā)美國二次通脹,美聯(lián)儲存在再次加息的可能性。資本市場方面,預(yù)計美元將保持強(qiáng)勢,非美貨幣承壓;黃金高位震蕩;美股面臨多空交織,高位波動加劇;美債利率維持高位,債券價格承壓。

正文

一、美國大選塵埃落地,特朗普強(qiáng)勢回歸

2024年11月6日,美國大選塵埃落地,共和黨候選人特朗普強(qiáng)勢勝選。從總統(tǒng)選舉結(jié)果看,特朗普在關(guān)鍵搖擺州中取得全面勝利,以312張選舉人票大幅領(lǐng)先民主黨候選人哈里斯。從國會選舉結(jié)果來看,在參眾兩院的選舉中,共和黨分別拿下53席和218席,均過半數(shù)(見圖1-2),意味著特朗普與共和黨同時掌控了立法權(quán)、行政權(quán)和司法權(quán),真正做到了三權(quán)獨攬,有望成為二戰(zhàn)后美國最有權(quán)力的總統(tǒng)。

共和黨橫掃白宮、參眾議院,意味著新任期內(nèi)特朗普政策將得到更為高效和徹底執(zhí)行。三權(quán)獨攬的政治格局意味著特朗普政策在政府高層掣肘較小,共和黨理論上可以通過任何非修憲性質(zhì)的法律,對特朗普推動其自身議程有較大幫助,無論是在國內(nèi)政策還是外交政策,都有望實現(xiàn)更多的立法突破和政策實施。

鑒于特朗普2.0的強(qiáng)勢影響力,我們將聚焦特朗普政策對美國國內(nèi)經(jīng)濟(jì)的影響,定量分析其三權(quán)獨攬后,各項政策對美國GDP、通貨膨脹等的可能性影響。

二、重溫特朗普五大領(lǐng)域政策主張

特朗普的政策立場以振興美國制造業(yè)為核心,主要包括經(jīng)濟(jì)金融政策、對外政策、產(chǎn)業(yè)政策、民生政策和社會政策五大領(lǐng)域(見表1)。

綜合來看,在“特朗普2.0”的五大政策領(lǐng)域中,稅收政策、關(guān)稅政策、移民政策、能源政策對美國經(jīng)濟(jì)可能產(chǎn)生較大的直接影響。下文我們將基于學(xué)術(shù)界相關(guān)文獻(xiàn)與智庫文章估計每一項政策對美國國內(nèi)經(jīng)濟(jì)增長和通脹的影響,探討各項政策組合疊加的可能效果,并在此基礎(chǔ)上,分析這四項政策的實施節(jié)奏以及對資本市場和貨幣政策的影響。

三、特朗普2.0“新政”對美國經(jīng)濟(jì)影響:降增長、提通脹

(一)稅收政策:促進(jìn)增長,推高通脹

《減稅和就業(yè)法案》(TCJA)法案永久化是本次減稅政策核心,效果更多體現(xiàn)在落地后第二年。在本輪競選中,特朗普提出的減稅政策主要包括TCJA法案永久化、將公司所得稅率進(jìn)一步降低至15%、免除小費稅與加班工資所得稅等。Tax Foundation等機(jī)構(gòu)的測算結(jié)果顯示,TCJA法案永久化對經(jīng)濟(jì)與通脹的影響最為明顯,是減稅政策的核心。根據(jù)DALLASFED(2023)的實證估計,在特朗普的第一輪任期中,2017年推出的TCJA使美國GDP水平比沒有減稅情況下高出約1.3個百分點,其中大部分增長集中在2018年。

特朗普2.0“新政”中的系列減稅政策,預(yù)計將拉動2026年美國GDP、通脹分別提高1.7和0.6個百分點。鑒于TCJA是在2025年底到期,如果被延長,其效果大概率在2026年體現(xiàn)出來,而其他減稅政策的推進(jìn)需經(jīng)國會立法,需要時間。因此,我們將本次減稅政策的影響計算在2026年。根據(jù)Tax Foundation的研究,TCJA永久化、免除加班所得稅、降低公司所得稅、免除社保所得稅與免除小費稅將分別拉動GDP 提高1.1、0.3、0.2、0.1與0.1個百分點,總計拉動GDP增長1.7個百分點(見圖3),并推高通脹0.6個百分點。

“新政”中的系列減稅政策將導(dǎo)致更高的財政赤字,進(jìn)一步激化美國政府的債務(wù)壓力。財政赤字的無序擴(kuò)張及政府債務(wù)的可持續(xù)性問題,一直是美國經(jīng)濟(jì)增長中隱憂并被詬病,但特朗普2.0“新政”中的減稅政策將進(jìn)一步激化美國政府的債務(wù)壓力。美國盡責(zé)聯(lián)邦預(yù)算委員會CRFB估算結(jié)果表明,TCJA永久化、免除加班所得稅、免除社保所得稅、免除小費稅與降低公司所得稅將分別擴(kuò)大美國未來10年財政赤字5.4、2.0、1.3、0.3與0.2萬億美元,共計9.2萬億美元(見圖4)。

(二)關(guān)稅政策:降低增長,推高通脹

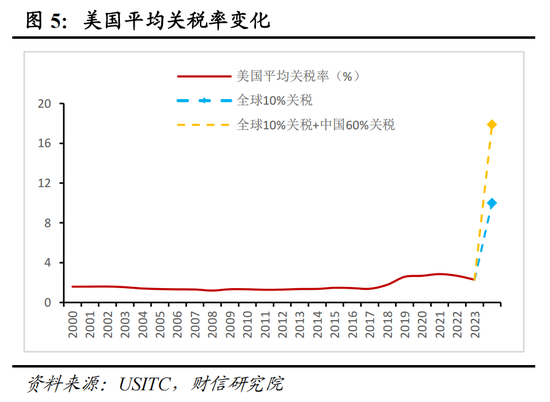

加征關(guān)稅預(yù)計將使美國加權(quán)平均關(guān)稅率由2.3%提升至17.9%。2023年,美國進(jìn)口商品總額為3.2萬億美元,根據(jù)美國國際貿(mào)易委員會(USITC)公布的美國進(jìn)口CIF到岸價值估算出的平均關(guān)稅率約為2.3%。假設(shè)特朗普2.0“新政”對所有貿(mào)易伙伴征收10%關(guān)稅,并對中國單獨征收60%關(guān)稅,預(yù)計將使美國平均關(guān)稅率上升至17.9%(見圖5),將對美國貿(mào)易與經(jīng)濟(jì)產(chǎn)生較大影響。我們將對10%的普遍關(guān)稅與60%的中國關(guān)稅分別進(jìn)行定量分析,并在10%與60%的關(guān)稅組合下考慮被征稅國家對美國進(jìn)行同等反制措施的經(jīng)濟(jì)影響。

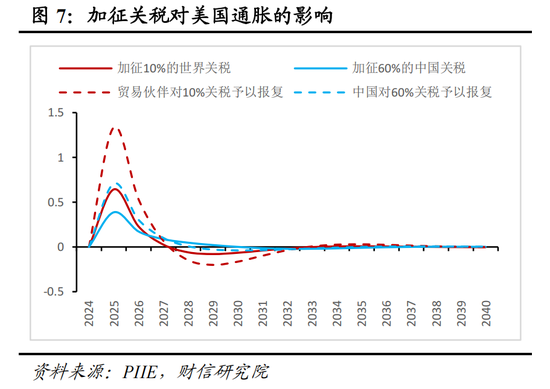

1、對所有經(jīng)濟(jì)體征收10%的關(guān)稅:2025-2026年美國增長將降低0.1-0.4%,通脹抬升0.2-0.6%。假設(shè)10%關(guān)稅政策在2025年實施,并在整個預(yù)測期內(nèi)不變(下同),根據(jù)美國彼得森國際經(jīng)濟(jì)研究所(PIIE)的研究,關(guān)稅對通脹的影響將在2025年立即體現(xiàn),但對GDP的影響更多體現(xiàn)在2025年之后。具體來看,預(yù)計2025年經(jīng)濟(jì)增長率將下降約0.1%,到2026年降幅將擴(kuò)大至0.4%,盡管長期增速有所恢復(fù),但仍不及無關(guān)稅時期(見圖6)。在通脹方面,預(yù)計2025年通脹率將提高約0.6%,2026年上升0.2%,長期內(nèi)關(guān)稅對通脹的影響將逐漸消退(見圖7)。

2、對中國單獨征收60%關(guān)稅:2025-2026年美國增長變化-0.1-0.0%,通脹抬升0.2-0.4%。根據(jù)PIIE的研究結(jié)論,關(guān)稅對通脹的影響將在2025年立即體現(xiàn),但對GDP的影響更多體現(xiàn)在2025年之后。具體看,預(yù)計2025年美國經(jīng)濟(jì)增長基本不受影響,到2026年下降約0.2個百分點,中長期經(jīng)濟(jì)增長將持續(xù)低于無關(guān)稅水平(見圖6)。在通脹方面,預(yù)計2025年通脹率上升0.4%,2026年進(jìn)一步上升約0.2%,長期影響將逐漸消失(見圖7)。

3、被征稅國家對美國采取同等反制措施:2025-2026年美國增長降低0.4-1.3%,通脹抬升0.8-2.0%。若貿(mào)易伙伴對10%關(guān)稅實施同等反制措施:預(yù)計2025年GDP下降0.4個百分點,2026年將進(jìn)一步下滑1.3個百分點,長期經(jīng)濟(jì)增長放緩約0.2個百分點;通脹方面,預(yù)計2025年上升1.3%,2026年提高0.5%,長期影響將逐漸消退(見圖6-7)。若中國對60%關(guān)稅實施同等反制措施:2025、2026年經(jīng)濟(jì)增長分別下降0.1%、0.4%,長期放緩約0.2%;通脹將分別上升0.7%、0.3%,長期來看,通脹將恢復(fù)到無關(guān)稅時的狀態(tài)(見圖6-7)。總體看,若貿(mào)易伙伴和中國均采取反制,2025-2026年美國GDP增長將下降0.4-1.3%,通脹上升0.8-2.0%,長期GDP下降0.4個百分點,通脹最終恢復(fù)至無關(guān)稅水平。

(三)移民政策:降低增長,推高通脹

近年來移民是美國人口增長的主要貢獻(xiàn)。根據(jù)美國國會預(yù)算辦公室(CBO)的估計,2022至2024年,進(jìn)入美國的凈移民人數(shù)分別為220萬、330萬和330萬人,三年總計880萬人,其中約80%為通過非正式渠道進(jìn)入美國的移民或難民,這些移民是美國人口增長的主要貢獻(xiàn),將美國人口增長率從此前的0.4%大幅提高至1.2%(見圖8)。為減少非法移民對公共資源的壓力,特朗普2.0“新政”主張實施美國有史以來最大規(guī)模的移民驅(qū)逐行動,并提出要效仿1956年艾森豪威爾政府期間的130萬人移民驅(qū)逐行動。根據(jù)Pew Research Center基于美國社區(qū)調(diào)查數(shù)據(jù)估計,美國現(xiàn)有大約830萬的非法移民。因此,我們將830萬和130萬分別設(shè)為移民驅(qū)逐規(guī)模的上下限,評估這兩種規(guī)模的驅(qū)逐行動對經(jīng)濟(jì)與通脹的影響。

驅(qū)逐130萬非法移民:2025-2026年增長將降低0.2-0.7%,通脹抬升0.3-0.5%。假設(shè)移民政策在特朗普上任后第一天開始實施(下同)。根據(jù)PIIE的研究,在GDP增長方面,預(yù)計2025年將下降約0.2個百分點,到2026年降幅將擴(kuò)大至0.7個百分點,中長期將持續(xù)下降1個百分點左右(見圖9)。在通脹方面,預(yù)計2025年將抬升約0.3%,2026年增長0.5%,長期將逐漸恢復(fù)到無關(guān)稅時的狀態(tài)(見圖10)。

驅(qū)逐830萬非法移民:2025-2026年增長將降低1.2-4.4%,通脹抬升2.2-3.4%。參考PIIE的研究,預(yù)計2025年經(jīng)濟(jì)增長將減緩約1.2個百分點,2026年降幅將擴(kuò)大到4.4個百分點。在隨后的2027-2031年間,經(jīng)濟(jì)增長率可能降低約7個百分點,最后經(jīng)濟(jì)增長將持續(xù)下降約6個百分點(見圖9)。在通脹方面,2025年和2026年的通脹率預(yù)計分別增長約2.2%和3.4%,但長期通脹水平將逐漸恢復(fù)至未實施關(guān)稅政策時的水平(見圖10)。

(四)能源政策:促進(jìn)增長,降低通脹

特朗普2.0政策承諾將大幅提高石油產(chǎn)量,以削減能源成本,油價中樞或較大幅度下降。近幾年來,拜登政府推崇清潔能源繁榮,美國能源行業(yè)投資在油價相對較高的情況下并沒有出現(xiàn)大幅提升(見圖10)。特朗普的能源政策將推動美國原油增產(chǎn),壓低油價以削減能源成本,在其第一任期內(nèi),油價中樞大致降至了60美元/桶附近(見圖12)。

油價每下降10美元將促進(jìn)增長0.3%,降低通脹0.4%。我們綜合參考學(xué)術(shù)界Blanchard & Gali(2007)和Gagliardone & Gertler(2023)等人對油價沖擊的研究,預(yù)計實際油價每上漲10%,當(dāng)年GDP將額外下降約0.2個百分點,通脹將上升約0.3個百分點,且對通脹的影響在四年內(nèi)持續(xù)存在。因此,若特朗普2.0“新政”推動油價下降10美元,預(yù)計將提高GDP增長0.3個百分點,降低通脹0.4個百分點。

(五)政策疊加效果:降低增長,推高通脹

基于上面的分析,我們將政策分為溫和與極端兩種組合情形,分別加總得到對應(yīng)情況下美國GDP增長和通脹的預(yù)測值。鑒于各項政策落地的時間不同,我們列出了兩種情形下,政策組合分別對美國2025年、2026年經(jīng)濟(jì)與通脹的影響結(jié)果(見表1-2)。

溫和情形:減稅政策+10%關(guān)稅(反制)+驅(qū)逐130萬非法移民+能源政策。在該情形下,2025年美國GDP增速將降低0.6%,2026年增長0.4%;2025年通脹上升1.6%,2026年上升1.2%。

極端情形:減稅政策+10%普遍關(guān)稅、60%中國關(guān)稅(反制)+驅(qū)逐830萬非法移民+能源政策。該情形下2025年美國GDP增速下降1.6%,2026年降幅進(jìn)一步擴(kuò)大至3.7%;通脹方面,2025年上升4.2%,2026年提高至4.4%。

四、“新政”實施節(jié)奏與程度:移民>關(guān)稅>稅收和能源

(一)稅收政策:較第一任期推進(jìn)較快,但或面臨阻礙

一方面,相較第一任期,特朗普2.0“新政”或?qū)⑻崆伴_始推進(jìn)減稅政策。特朗普第一任期內(nèi)推行的TCJA稅改法案,大部分條款將于2025年年底到期,與其上一任期內(nèi)醫(yī)改法案失效后延遲至2017年9月才轉(zhuǎn)向稅改相比,本次特朗普或?qū)⒂兴鶞?zhǔn)備,在其就任后提前開始推進(jìn)相關(guān)政策的立法。另一方面,減稅帶來的巨大財政赤字或引發(fā)兩黨激烈爭論,為稅改立法帶來阻礙。根據(jù)前文減稅政策對財政赤字的影響分析,一系列減稅政策或?qū)U(kuò)大美國未來10年財政赤字9.2萬億美元,進(jìn)一步激化美國政府的債務(wù)壓力。巨大的財政壓力或?qū)⒁l(fā)兩黨的激烈爭論,盡管共和黨在本次選舉中掌控國會兩院,但其在眾議院和參議院多數(shù)席位的優(yōu)勢并不明顯,微弱的多數(shù)席位優(yōu)勢有可能會使共和黨國會領(lǐng)導(dǎo)人在國會推進(jìn)特朗普的所有稅務(wù)主張時面臨阻礙。

(二)關(guān)稅政策:部分政策落地較快,整體呈漸進(jìn)式特征

按照程序和所需時長,加征關(guān)稅的方式大致可以分為三類:1)援引《國際緊急經(jīng)濟(jì)權(quán)力法》(IEEPA),總統(tǒng)在宣布國家進(jìn)入緊急狀態(tài)后,不需要經(jīng)過國會立法或特定的調(diào)查程序,即可對相應(yīng)國家征收沒有上限的關(guān)稅稅率,2019年美國就通過IEEPA對墨西哥加征了20%的關(guān)稅。2024年11月26日,特朗普在社交媒體Truth Social稱,將對進(jìn)口自中國的所有商品額外征收10%的關(guān)稅,并對來自墨西哥和加拿大的所有進(jìn)口商品征收25%的關(guān)稅。我們推測這類關(guān)稅政策或?qū)?/font>援引IEEPA,在特朗普上任后得到較快執(zhí)行。2)依據(jù)美國國內(nèi)貿(mào)易法,包括301調(diào)查、201條款以及232條款等。由于美國已對中國大部分出口商品進(jìn)行過301調(diào)查,如果對現(xiàn)有清單內(nèi)商品增加關(guān)稅幅度,無需開啟新一輪調(diào)查,理論上可以快速生效。3)通過國會立法,所需時間更長,取消最惠國待遇、實施對等關(guān)稅以及全面關(guān)稅等均需通過國會。

綜合來看,鑒于關(guān)稅政策對美國經(jīng)濟(jì)與通脹的較大影響,我們認(rèn)為部分關(guān)稅政策可能將快速落地,但取消中國最惠國待遇、對中國加征60%關(guān)稅與對所有貿(mào)易伙伴加征10%關(guān)稅可能將漸進(jìn)實施,變數(shù)較大,以保證美國與被征稅國家有足夠的談判空間。截至最新,PolyMarket交易數(shù)據(jù)顯示,當(dāng)前市場預(yù)期特朗普有30.5%的概率在上任半年內(nèi)征收高額關(guān)稅,有13.5%的概率在其百日“新政”期間對中國加征40%的關(guān)稅(見圖13)。盡管短期內(nèi)對中國加征高額關(guān)稅的概率較低,但市場普遍認(rèn)為,特朗普仍有較大可能性在執(zhí)政首周對中國采取關(guān)稅措施,達(dá)48.5%(見圖14)。

(三)移民政策:第一優(yōu)先級+最易實施,規(guī)模或面臨挑戰(zhàn)

一方面,移民問題是本次特朗普競選中的關(guān)鍵議題,享有第一優(yōu)先級地位。其競選綱領(lǐng)中的第 1 條(封鎖邊境,阻止移民入侵)、第 2 條(執(zhí)行美國歷史上最大規(guī)模的驅(qū)逐行動)與第 10 條(制止移民犯罪泛濫)均涉及移民問題。同時,2024年11 月 18 日特朗普在社交媒體 Truth Social 上確認(rèn),其上臺后將宣布國家進(jìn)入緊急狀態(tài)并通過軍隊遣返在美非法移民。另一方面,總統(tǒng)在移民政策方面擁有較高的自主裁量權(quán),特朗普就任后可以通過行政命令來進(jìn)行非法移民的驅(qū)逐。同時,加強(qiáng)邊境安全是包括副總統(tǒng)萬斯、已提名國務(wù)卿盧比奧、司法部長蓋茨、國土安全部長諾姆、國家情報總監(jiān)加巴德等多人的共識,特朗普任命的新一任邊境事務(wù)總管霍曼表示將進(jìn)行“有史以來規(guī)模最大的非法移民驅(qū)逐計劃”。因此,移民政策或?qū)⒊蔀樘乩势丈吓_后落下的第一把“達(dá)摩克利斯之劍”。截至最新,PolyMarket交易數(shù)據(jù)顯示,當(dāng)前市場預(yù)期特朗普有78.5%的概率在上任首日開始實施遣返移民政策,有95.7%的概率在其百日新政期間開始實施(見圖15)。

綜合來看,鑒于驅(qū)逐美國現(xiàn)存830萬非法移民對美國經(jīng)濟(jì)增長與通脹影響較為嚴(yán)重,但考慮到特朗普多次提出將實施“有史以來規(guī)模最大的非法移民驅(qū)逐計劃”,我們推測本次特朗普驅(qū)逐非法移民規(guī)模在130萬以上,但遠(yuǎn)低于830萬的驅(qū)逐規(guī)模。截至最新,PolyMarket交易數(shù)據(jù)顯示, 當(dāng)前市場普遍預(yù)期特朗普將在2025年驅(qū)逐50-150萬移民(見圖16)。

(四)能源政策:推進(jìn)時間具有不確定性,部分需要時間較長

盡管能源政策能夠促進(jìn)美國GDP增長并降低通脹,但部分政策需要時間推進(jìn)。特朗普目前提出的能源政策有:1)加速在聯(lián)邦土地和海岸的石油鉆探項目,不需要國會的通過,特朗普上任后即可推進(jìn);2)退出巴黎協(xié)定,雖然不需要參議院的通過,但國際上退出巴黎協(xié)定需要一年的通知期,因此正式落地至少需要一年的時間;3)廢除拜登政府推行的電動汽車稅收抵免政策,需要通過預(yù)算調(diào)解程序,推進(jìn)時間具有不確定性;4)其他能源相關(guān)法規(guī)需要通過國會,需要較長的時間。

五、“新政”組合對美國貨幣政策與資本市場的影響

(一)對美國貨幣政策的影響:有再次加息的可能性

若特朗普完全實現(xiàn)其承諾的各項政策,根據(jù)前文計算的政策疊加效果,美國再次陷入通脹的可能性較大。盡管特朗普傾向于寬松的貨幣政策,且多次表態(tài)將直接干預(yù)美聯(lián)儲決策,然而其政策框架內(nèi)的通脹壓力與其倡導(dǎo)的低利率環(huán)境難以兼容。若美國再次發(fā)生通脹,美聯(lián)儲貨幣政策或?qū)慕迪⒅芷谥性俣绒D(zhuǎn)向,進(jìn)行二次加息,正像特朗普第一任期那樣(見圖17)。

(二)對美國資本市場影響:美元強(qiáng)勢,美股與黃金高位震蕩,美債承壓

1、匯率:美元保持強(qiáng)勢,非美貨幣承壓

盡管特朗普傾向于推動弱美元來提振美國出口,但其政策組合將難以實現(xiàn)弱美元,反而將從通脹、風(fēng)險偏好等層面影響匯率走勢,從而利多美元(見圖18)。

從通脹來看,高通脹將繼續(xù)支撐美元走強(qiáng)。根據(jù)前文分析,高關(guān)稅、減稅、驅(qū)逐移民政策等均帶有明顯的通脹屬性,美國再次通脹的可能性較高,導(dǎo)致美聯(lián)儲降息掣肘上升,從而對美元繼續(xù)走強(qiáng)構(gòu)成支撐。從風(fēng)險偏好來看,避險情緒上升將利好美元。若特朗普上臺后成功實施承諾的各項政策,美國通脹上升的幅度將大于經(jīng)濟(jì)增長,經(jīng)濟(jì)將陷入“類滯漲”環(huán)境,疊加美聯(lián)儲二次加息的可能性加大,普遍的關(guān)稅將抑制全球經(jīng)濟(jì)周期復(fù)蘇,市場風(fēng)險偏好將受到抑制,避險情緒上升將利好美元。

2、黃金:高位震蕩概率偏大

從黃金的金融屬性來看,美債實際利率難以下行,對金價支撐有限。若特朗普上臺后成功實施所有政策,美國可能再次通脹,美聯(lián)儲由降息轉(zhuǎn)為二次加息的可能性較高,導(dǎo)致美債實際利率難以回落,對金價的支撐有限。

從黃金的貨幣屬性來看,強(qiáng)美元與央行購金放緩難以對金價形成支撐。一方面,作為美元的替代,強(qiáng)勢美元將對黃金形成利空;另一方面,特朗普傾向于結(jié)束地緣戰(zhàn)爭,地緣政治風(fēng)險下降或?qū)?dǎo)致央行購金行動階段性放緩,對黃金從利多轉(zhuǎn)為中性。

從黃金的避險屬性來看,避險情緒對黃金的影響多空交織。一方面,地緣政治風(fēng)險降低利空金價。若特朗普上臺后成功結(jié)束戰(zhàn)爭,由地緣沖突引發(fā)的避險情緒在未來可能會弱化,從而對黃金的利多邊際下降。另一方面,經(jīng)濟(jì)復(fù)蘇受到壓制引發(fā)的市場偏好降低將利多黃金。特朗普政策將引發(fā)高通脹,若美聯(lián)儲重啟降息,疊加特朗普普遍的關(guān)稅或?qū)褐迫蚪?jīng)濟(jì)周期復(fù)蘇,市場偏好將受到抑制,作為避險資產(chǎn)的黃金可能將受到資金青睞。

3、美股:多空交織,高位波動加劇

在企業(yè)盈利方面,減稅政策與通脹環(huán)境將提升企業(yè)盈利,為美股提供支撐。根據(jù)前文分析,特朗普在其稅收政策中不僅將使TCJA法案永久化,而且提出要將企業(yè)所得稅進(jìn)一步降低至15%,疊加其政策組合導(dǎo)致的高通脹環(huán)境,企業(yè)盈利或?qū)⒋蠓仙M瑫r,受到相關(guān)產(chǎn)業(yè)政策支持的板塊,企業(yè)盈利的提升空間或?qū)蟆?/font>從估值來看,美債利率走高對估值影響為負(fù)。在特朗普的政策組合下,美國或?qū)⒃俅芜M(jìn)入高通脹環(huán)境,美聯(lián)儲二次加息可能性較大,美債利率走高將對美股估值產(chǎn)生負(fù)面影響。風(fēng)險偏好方面,避險情緒上升將壓制美股價格。特朗普的政策組合或?qū)⒁l(fā)美國經(jīng)濟(jì)陷入“類滯漲”環(huán)境,若美聯(lián)儲開啟加息,疊加特朗普對全球的普遍關(guān)稅,市場風(fēng)險偏好將受到抑制,風(fēng)險厭惡上升將不利于美股的上漲。

4、美債:利率繼續(xù)維持高位,債券價格承壓

二次加息可能性高,債券價格或?qū)⒗^續(xù)承壓。鑒于特朗普政策組合將再次引發(fā)美國再通脹風(fēng)險,美聯(lián)儲二次加息的可能性較高,美債利率或?qū)⒗^續(xù)維持高位,價格繼續(xù)承壓。

(本文作者介紹:財信研究院副院長、財信金控首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:劉萬里 SF014

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼