文/意見領(lǐng)袖專欄作家 三酉資本 肖九郎

高端化、全國化、下一輪競爭,在外部環(huán)境變幻莫測時,往往都是前進者的變局。

“有煤老板的地方就有青花汾酒”,晉商在對外宣傳中從不吝嗇夸贊本省的優(yōu)勢資源與文化。

過去幾年中,“汾酒速度”在中國白酒消費與資本市場中撕開了一條口子,如果繼續(xù)保持業(yè)績增速,那么收入規(guī)模至少有望在2024年沖進行業(yè)前三。

未來,前三陣營中將形成醬濃清三大主流香型的多元化格局。

近期,山西汾酒發(fā)布2023年半年報數(shù)據(jù),營業(yè)收入增長近24%,凈利潤增長超35%,對于一家半年營收近200億的頭部酒企來說,接下來的每一步都將面臨更為強大的對手。

從目標來看,汾酒的高端化與全國化尚處于初級階段;從今年上半年來看,汾酒的高端化與全國化已漸行漸緩。

在山西汾酒前幾年的狂飆路上,庫存商品占存貨比例長期居白酒上市公司首位,近年來占比從2019年超50%已降至40%,如果不能繼續(xù)保持增速,庫存商品勢必在酒廠與經(jīng)銷商之間來回堆積。

而要想保持增速去庫存,離不開均價與銷量的雙向提升。

縱向提升上,現(xiàn)任山西汾酒董事長袁清茂強調(diào):“中高端價位帶的占位,就是我們必須強起來、立起來的發(fā)展線,是讓不得、退不得的生存線,是我們不能丟、也丟不起的陣地線。”

橫向擴大上,袁清茂認為,如何擴大銷售半徑是贏得市場的一個關(guān)鍵。在當下,頭部酒企進一步推進全國化已是大勢所趨,誰能在全國市場沙盤上插上更多旗幟,誰就能在下一輪競爭中脫穎而出。

高端化、全國化、下一輪競爭,在外部環(huán)境變幻莫測時,往往都是前進者的變局。

1 經(jīng)銷商量變

2020年開始山西汾酒在省外市場準備選取10個銷售額突破5000萬元的地級市,設(shè)立直屬管理區(qū)。長江以南成為省外擴張計劃中的重點,長三角與珠三角兩大超級經(jīng)濟區(qū)被劃入版圖。

與江蘇洋河不同的是汾酒地處山西,無論本省還是周邊都缺乏經(jīng)濟發(fā)達區(qū)域的市場支撐,盡管華北地區(qū)對汾酒具備一定的品牌認可度,但除了北京地區(qū),北方地區(qū)普遍難以實現(xiàn)高端化的快速突破。

清香代表汾酒能在浸滿濃香與醬香的環(huán)境中開枝散葉嗎?

任何一家企業(yè)在省外市場擴張階段,都離不開經(jīng)銷商群體的支持,他們是區(qū)域渠道的“布道者”,即使在電商物流極其發(fā)達的今天仍然無可替代。

為了吸引更多省外經(jīng)銷商加入、提高經(jīng)銷商積極性,山西汾酒在兵家必爭的華東市場打造創(chuàng)新模板。

2018年在浙江組建經(jīng)銷商聯(lián)合運營平臺,并采取不入股僅參與的管理方式,使參與平臺運營的其他各方得到更多分紅。

這一年浙江樣本的積極影響明顯,汾酒經(jīng)銷商數(shù)量同比上一年大增超1000多家,達到2354家。從此,省外收入占比步入快速擴張區(qū)間,助推汾酒2018年營收逼近百億規(guī)模,同比增幅高達48%,創(chuàng)歷史新高。

2017至2022年間,山西汾酒經(jīng)銷商數(shù)量翻了三倍,增量部分絕大部分為省外經(jīng)銷商群體;2019年全國市場可控終端網(wǎng)點數(shù)量突破70萬家,截至2023年上半年全國銷售網(wǎng)絡(luò)已經(jīng)覆蓋120萬家。

量變背后能引發(fā)渠道質(zhì)變嗎?七年近四倍的擴張速度能帶來優(yōu)質(zhì)的經(jīng)銷商嗎?

2 經(jīng)銷商質(zhì)變

經(jīng)銷商進貨能力是自身資金實力、企業(yè)產(chǎn)品品牌力與競爭力的綜合體現(xiàn)。

自2018年開始在浙江組建經(jīng)銷商聯(lián)合運營平臺之后,汾酒曾因經(jīng)銷商數(shù)量激增導致經(jīng)銷商平均進貨金額出現(xiàn)同比下滑。

2019年,山西汾酒開始實行以廠方為主導、廠商共建的營銷模式,地區(qū)級、縣級經(jīng)銷商為主體,輔以專賣店加盟、直銷、電商、新零售方式相結(jié)合的銷售模式。

廠方主導可以保證營銷資源集中在主打產(chǎn)品上,廠商共建的優(yōu)勢在于可以實現(xiàn)資源整合,降低成本,增強市場競爭力。

上述模式也一直沿用至今,使得汾酒在經(jīng)銷商層面實現(xiàn)數(shù)量擴張的同時,又極大提升了經(jīng)銷商的質(zhì)量。此后經(jīng)銷商平均進貨金額連續(xù)四年增長,2022年接近翻番,2023年上半年該數(shù)據(jù)增幅超過20%,全年有望再創(chuàng)新高。

浙商證券點評半年報指出,山西汾酒經(jīng)銷商質(zhì)量提升,渠道結(jié)構(gòu)有所改善。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本汾酒經(jīng)銷商進貨能力不斷提升的同時,以預收貨款為主的合同負債在近年來同樣高歌猛進。

山西汾酒在2023年半年報中針對有可能面對的風險提示道,當前,國內(nèi)經(jīng)濟雖呈現(xiàn)出穩(wěn)中恢復、穩(wěn)中向好的態(tài)勢,但世界經(jīng)濟增長持續(xù)放緩,經(jīng)濟下行壓力較大,給白酒行業(yè)發(fā)展帶來一定風險。

2023年上半年,盡管合同負債繼續(xù)保持同比增長,但相較前幾年增速已經(jīng)明顯放緩。適度降低增速有利于緩解廠家對經(jīng)銷商的短期資金占用問題,提升經(jīng)銷商的持續(xù)盈利水平。

去年底的經(jīng)銷商大會上,山西汾酒管理層也表示,未來將繼續(xù)堅持構(gòu)建以提高經(jīng)銷商盈利水平為導向的利潤分配機制不動搖。

經(jīng)銷商在產(chǎn)品售賣中得不到足以覆蓋成本費用的利差時,便會通過廠家的促消費、陳列費、品鑒費等來彌補利潤空間。

白酒行業(yè)普遍的高毛利水平足以支撐這樣的渠道盈利模式,汾酒也不例外。一旦離開了上述為主的銷售費用,省外市場拓展可能將會遇阻。

3 省外市場困局

上述各項數(shù)據(jù)增長的背后,有兩項數(shù)據(jù)在2023年上半年出現(xiàn)了同比下滑。

山西汾酒在過去五年創(chuàng)造了“汾酒速度”,以廣告宣傳費、促消費為主的銷售費用翻了3.4倍,換來營收翻了四倍有余,省外收入更是翻了6.6倍,占比從2017年的40%擴大至2022年的61%。

今年4月在成都舉行的經(jīng)銷商座談會上,汾酒董事長袁清茂從三個方面對高質(zhì)量發(fā)展進行了闡述,其中明確指出要提高全國化市場拓展速度、全面推進青花汾酒系列的快速發(fā)展。

根據(jù)2022年半年報相關(guān)數(shù)據(jù)測算,青花汾酒系列產(chǎn)品收入占比超過40%;2023年半年報披露,青花汾酒占比已經(jīng)達45%以上,據(jù)測算接近85億元,全年有望突破150億元,就整體產(chǎn)品結(jié)構(gòu)而言中高端產(chǎn)品占比在持續(xù)提高。

浙商證券認為,此前對以青花系列為主的部分產(chǎn)品出廠價進行提價,預計提價效果將在第三季度顯現(xiàn),將帶動價盤抬升及產(chǎn)品結(jié)構(gòu)升級。

但近年來省外市場高端化進程卻越來越趕不上省內(nèi)的步伐。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本隨著銷售費用同比減少、經(jīng)銷商擴張速度明顯放緩,2023年上半年省外市場占比同比減少近三個百分點,今年一二季度省外收入增速也是近幾年來首次低于省內(nèi)收入增速。

但從2017年以來省內(nèi)銷量與省外銷量的比值可見,山西汾酒的省外銷量增速長期高于省內(nèi)銷量增速。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本省內(nèi)外收入與銷量增速數(shù)據(jù)截然相反背后暴露的是省外高端化的挑戰(zhàn)。

從2020年開始,省內(nèi)每千升售價一直高于省外市場,2019年時省外均價還高于省內(nèi)市場1.28萬元/千升,到2022年反轉(zhuǎn)成省外均價遠低于省內(nèi)3.33萬元/千升,且近年來省外與省內(nèi)的均價價差呈擴大趨勢。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本在快速擴張過程中,汾酒省外距離省內(nèi)高端化程度差距變大是未來亟需突破的瓶頸之一。

4 庫存高企下的減法

對于業(yè)績數(shù)據(jù)而言,需要持續(xù)的增長;但對于成本、費用、庫存等數(shù)據(jù)而言,下降才是所有企業(yè)的共同目標。

但下降又是相對的,高企的庫存如果有足夠大的銷售規(guī)模進行消化,那庫存高企只是短期現(xiàn)象。

當一家企業(yè)收入增速持續(xù)高于庫存商品增速時,庫存壓力自然不斷降低;反之,則會出現(xiàn)庫存承壓的現(xiàn)象。

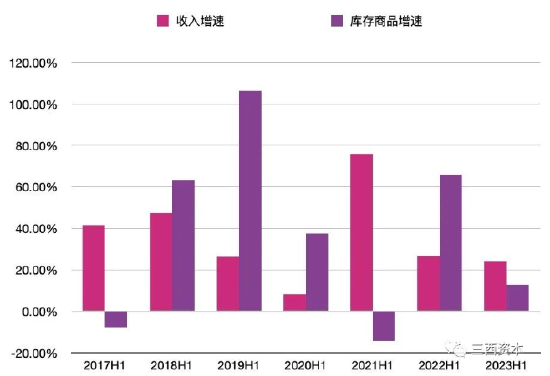

近幾年來,山西汾酒在2018至2019年間一度出現(xiàn)收入增速低于庫存商品增速的現(xiàn)象。

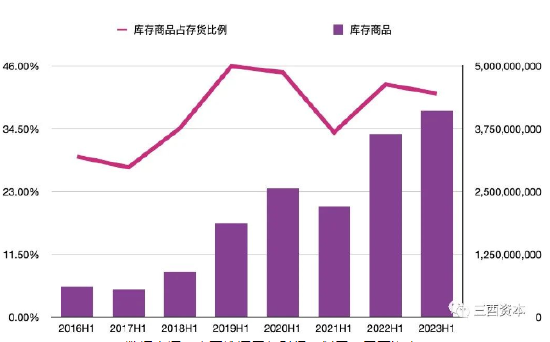

尤其2019年實現(xiàn)整體上市后,原來上市公司以外的庫存資產(chǎn)被劃入進來,這一年庫存商品增幅超過100%,占整個存貨的比例高達51%,創(chuàng)歷史最高值。

至今,汾酒庫存商品占存貨的比例在白酒上市公司中仍高居榜首,但高增長可以化解庫存高企帶來的擔憂。

近三年年報數(shù)據(jù)測算顯示,山西汾酒年平均增速高達30%,2020至2022年間,收入增速均高于庫存商品增速。2023年半年報顯示,酒類收入同比增長24%,是庫存增速的兩倍。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本只有當收入增速持續(xù)高于庫存商品增速的情況下,即使庫存高企也會逐步進入良性循環(huán)。汾酒庫存商品占存貨比例從2019年超50%降至2020年的40%,并且維持該水平至今。

過去三年,在各大酒企庫存商品占存貨比例的對比中,絕大部分酒企連升三年,汾酒反而成功做了減法。

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本

數(shù)據(jù)來源:山西汾酒歷年財報,制圖:三酉資本2023年半年報顯示,汾酒庫存商品占存貨比例繼續(xù)下降,庫存增速也明顯放緩。

華創(chuàng)證券發(fā)布研報認為,山西汾酒上半年庫存合理較低,終端動銷優(yōu)秀,目前公司回款進度已達70%+。

“汾酒速度”是本輪行業(yè)上升周期中的現(xiàn)象級表現(xiàn),經(jīng)歷過去三年后,行業(yè)已經(jīng)步入新一輪調(diào)整期,業(yè)績增幅放緩甚至下滑、庫存承壓可能將成為未來兩三年的關(guān)鍵詞。

山西汾酒通過自我改革在上升周期中獲得了擴張時機,經(jīng)銷商數(shù)量大幅擴張的同時保證了平均進貨金額連續(xù)四年增長;青花汾酒作為旗艦系列產(chǎn)品也成為產(chǎn)品結(jié)構(gòu)高端化的中流砥柱。

但庫存商品仍然高企,如果不能繼續(xù)保持高增速,未來庫存勢必承壓加大。整體銷量、經(jīng)銷商平均進貨金額、產(chǎn)品每千升售價逐年攀升速度都在近年來逐步放緩。

從2023年上半年來看,省外市場擴張空間、高端化程度已經(jīng)接近瓶頸期,側(cè)面來看也有望成為未來的主要增長點之一。

人無遠慮必有近憂,“大清香時代”的元年應(yīng)是省外市場比省內(nèi)還火爆的時代,今年是不是元年并不重要,但今年一定是變局之年。

企業(yè)只有讓產(chǎn)品在終端獲得消費者共鳴、在渠道讓經(jīng)銷商獲得超預期回報、在資本市場對股票未來充滿想象空間時,才是屬于汾酒引領(lǐng)的真正“大清香時代”。

(本文作者介紹:讓數(shù)字更有溫度)

責任編輯:石秀珍 SF183

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼