意見領(lǐng)袖丨張濤

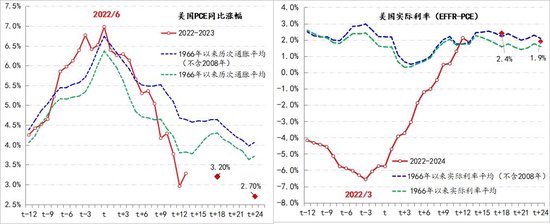

自1966年至今,美國先后經(jīng)歷了8次高通脹,歷史經(jīng)驗數(shù)據(jù)顯示,從以每次通脹峰值為中心的24個月通脹漲幅變化來看,美國通脹的起落基本呈現(xiàn)出對稱性的“倒V”型,且通脹回落速度稍弱于之前上漲速度。但在本次抗通脹過程中,美聯(lián)儲采取了急行軍式的加息路徑,故通脹回落速度逐漸超過了前期的上漲速度(今年3月份以后)。

鑒于美聯(lián)儲曾對本輪通脹出現(xiàn)嚴(yán)重誤判,導(dǎo)致加息1年后,美聯(lián)儲政策利率才超過同期通脹的漲幅,而只有實際利率高于0之后,利率政策對通脹產(chǎn)生限制性作用才有基礎(chǔ)——消費和投資需求開始降溫,即今年3月份之后,美聯(lián)儲的加息政策才開始足量地發(fā)揮應(yīng)有作用,而3月份發(fā)生的SVB破產(chǎn)事件引發(fā)的銀行業(yè)危機,也從另一個層面反映出美國貨幣金融條件收緊對經(jīng)濟的影響開始顯現(xiàn)。

圖1:美國歷次通脹周期的通脹與實際利率變化情況

數(shù)據(jù)來源:Wind

美國就業(yè)市場供需失衡得到緩解

實際上,針對美聯(lián)儲提出的“軟著陸”,市場最初無任何信心,并預(yù)期今年美國經(jīng)濟就會出現(xiàn)衰退,進而一度預(yù)期美聯(lián)儲年內(nèi)將會開啟降息周期。而美國就業(yè)市場呈現(xiàn)出超預(yù)期韌性,尤其是美國初次申請救濟金人數(shù)仍然處于歷史低位,顯示出當(dāng)前美國就業(yè)崗位獲取依然相對容易,相應(yīng)年內(nèi)出現(xiàn)衰退的市場預(yù)期也隨之消除,甚至樂觀的已經(jīng)認(rèn)為美聯(lián)儲這一次能夠?qū)崿F(xiàn)“軟著陸”。

圖2:美國非農(nóng)新增、時薪與初審救濟人數(shù)的變化情況

數(shù)據(jù)來源:Wind

不過,從美國非農(nóng)數(shù)據(jù)來看,美國新增非農(nóng)人數(shù)已由加息周期啟動前的61萬人回落至目前的不足15萬人,同時美國非農(nóng)平均時薪同比漲幅也從6月份開始連續(xù)2個月回落,而美國8月份失業(yè)率升至3.8%,為本輪加息周期啟動以來的最高水平。從行業(yè)分布來看,信息行業(yè)的失業(yè)領(lǐng)先于其他行業(yè),截至8月末,美國信息行業(yè)失業(yè)率已升至4.1%,失業(yè)人數(shù)也升至10.6萬人,均為2022年2月份以來的最高。

另外,美國就業(yè)市場的勞動參與率已回升至62.8%,較疫情爆發(fā)初期提高了2.7個百分點,基本接近疫情前水平,反映出疫情帶來的供給緊張情況得到了明顯緩解;非農(nóng)職位空缺率也回落至5.3%,較2022年3月7.4%的峰值回落了2.1個百分點,此得益于加息對總需求的抑制。可見,美國就業(yè)市場供需失衡的狀況已明顯緩解。

圖3:美國就業(yè)勞動參與率與非農(nóng)職位空缺率變化情況

數(shù)據(jù)來源:Wind

避免深度衰退的緊迫性將明顯上升

由于美聯(lián)儲政策利率進入“限制性區(qū)間”,同時美國就業(yè)市場供需失衡得到了緩解,并且失業(yè)率已從底部開始抬升,加之美債收益率曲線已持續(xù)倒掛數(shù)月——(10年-2年)已倒掛了13個月,(10年-3個月)也倒掛了10個月。以往的歷史經(jīng)驗顯示,失業(yè)率抬升和美債收益率倒掛均預(yù)示著美國經(jīng)濟將面臨衰退風(fēng)險。

目前,紐約聯(lián)儲和克利夫蘭聯(lián)儲的模型顯示,明年美國經(jīng)濟陷入衰退的概率已高于70%以上。不過大家現(xiàn)在對于美國經(jīng)濟于明年何時陷入衰退還存在分歧,例如高盛的最新預(yù)測認(rèn)為明年上半年美國經(jīng)濟衰退的概率僅為15%。由于最能影響拜登明年連任的因素主要就是兩個——美國經(jīng)濟狀況和拜登本人的身體狀況,因此站在白宮的角度,在大選前盡量避免衰退(失業(yè)率快速上升)就成為其主要訴求之一。

但是站在美聯(lián)儲的角度,遏制通脹依然是首要任務(wù),而且為了避免有“干預(yù)大選”之嫌,以往在大選年,美聯(lián)儲不太愿意在貨幣政策上采取大幅度的改變,因此在年內(nèi)的三次會議上,鮑威爾一定會進一步夯實前期遏制通脹的成果,從此邏輯出發(fā)美聯(lián)儲本次加息就還沒有結(jié)束,不排除年內(nèi)美聯(lián)儲還將繼續(xù)加息,同時鮑威爾也將更重視評估加息對經(jīng)濟運行的滯后影響,盡量降低明年政策被動變化的壓力,即避免形成經(jīng)濟深度衰退的隱患。

圖4:三位聯(lián)儲主席任職期間的美國菲利普斯曲線

數(shù)據(jù)來源:Wind

為此,鮑威爾的政策路徑可能需要再次做出轉(zhuǎn)變,從強力治理通脹的沃爾克逐漸轉(zhuǎn)向經(jīng)濟運行“大緩和”的格林斯潘。從美國菲利普斯曲線的變化來看,鮑威爾要想完成此轉(zhuǎn)變,一個最重要的前提條件就是通脹預(yù)期能夠“錨定”美聯(lián)儲的通脹目標(biāo)。目前,美國未來1年、3年和5年的通脹預(yù)期中位數(shù)基本已錨定在3%附近,雖然仍高出2%聯(lián)儲目標(biāo)1個百分點,但基本呈現(xiàn)出收斂的狀態(tài),鮑威爾需要維護好當(dāng)前預(yù)期收斂的局面。對此,格林斯潘的成功經(jīng)驗是美聯(lián)儲公開拒絕給出清晰的前瞻性指引,政策依據(jù)更加依賴經(jīng)濟實況的數(shù)據(jù),政策節(jié)奏上更加謹(jǐn)慎。如果格林斯潘的經(jīng)驗被鮑威爾所借鑒,那么在完成本輪緊縮之后,即便美國經(jīng)濟出現(xiàn)衰退,只要不是深度衰退或者出現(xiàn)金融危機,那么美聯(lián)儲在考慮政策轉(zhuǎn)向時可能會十分謹(jǐn)慎,從此邏輯出發(fā),持有美股的風(fēng)險則超過持美債的風(fēng)險。

圖5:美國通脹預(yù)期中位數(shù)變化情況

(本文作者介紹:經(jīng)濟學(xué)博士,現(xiàn)任職中國建設(shè)銀行金融市場部,本專欄觀點與所屬單位無關(guān))

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼