文/意見領(lǐng)袖專欄作家 三酉資本 肖九郎

茅五洋瀘汾這五家頭部白酒上市公司中,除了洋河,其他四家都相繼坐過白酒頭把交椅,當(dāng)下茅五的地位暫時難以撼動,在爭奪老三之位上,老窖與汾酒量變到質(zhì)變之路截然不同,可能因為曾經(jīng)吃了大虧。

十年前的中國白酒,還沒人知道“塑化劑”;還沒有“三公禁令”;除了老大可能要易主,老三的位置還是穩(wěn)如泰山。那一年是中國加入WTO的第十一個年頭,基建狂魔帶動政商之間推杯換盞,為白酒帶來了黃金十年。即便如此,人們?nèi)匀挥X得百元的茅臺股票太貴了,誰都不敢想象十年后的白酒上市公司中近半數(shù)股價上百元。

1

老三的棋局

黑天鵝事件往往會短期擊垮一個行業(yè),但同時也給了一部分人上桌的機會,時至今日,中國白酒老三或?qū)⑸儭?/p>

2012年,留洋回國的劉淼已經(jīng)當(dāng)了三年的瀘州老窖副總經(jīng)理;而汾酒掌門人李秋喜已經(jīng)入選“國企十大人物”;洋河混改十年,張雨柏剛剛升任白酒老三的掌門人,兩年后的他將受益混改,身家將超過30億元,冠絕國資酒企。

“重返前三!”

從2015年劉淼升任瀘州老窖股份有限公司董事長開始,這個口號已經(jīng)喊了7年,終于在2021年凈利潤超過老三洋河,營收上的差距也在縮小。眼看前三在望時,卻半路殺出個程咬金,汾酒在2021年營收與老窖的差距只剩下6.7億元,果然在2022年一季度,汾酒營收破百億元,凈利潤37.1億元,而老窖一季度營收僅實現(xiàn)63.12億元,凈利潤28.76億元。

要知道瀘州老窖的毛利率比山西汾酒高出了超過十個百分點,但這卻是一家銷量連續(xù)下滑6年的“濃香鼻祖”。

“汾酒要躋身行業(yè)第一陣營”,李秋喜應(yīng)該很懷念上世紀(jì)九十年代初的“汾老大”。

巧合的是茅五洋瀘汾這五家頭部白酒上市公司中,除了洋河,其他四家都相繼坐過白酒頭把交椅,當(dāng)下茅五的地位暫時難以撼動,在爭奪老三之位上,老窖與汾酒量變到質(zhì)變之路截然不同,可能因為曾經(jīng)吃了大虧。

2

逆水行舟的代價

在茅五洋瀘汾這5家頭部白酒上市公司中,僅濃香型就有3家,在A股19家白酒上市公司中,更是高達12家,可見濃香白酒企業(yè)競爭異常激烈。這還不包括未上市的另一家川派濃香龍頭劍南春,想在濃香中脫穎而出,前面有五糧液、洋河,后面排著十余家知名品牌。

無論在全國還是地方、無論是高端還是中低端,幾乎如同早晚高峰的北京地鐵般,無落腳之地,想賣出大量高價產(chǎn)品更是難上加難。

2012年瀘州老窖銷量僅次于洋河的21.65萬噸,高達19.37萬噸,比彼時的“酒王”五糧液高出4萬多噸。但這個銷量并未滿足老窖的胃口,從2001年就推出市場的國窖1573,儼然就是老窖人心中的“飛天茅臺”。

2012年年報中,老窖的董事會報告稱,2012年,公司累計銷量、銷售收入、凈利潤均超額完成了董事會年初制定的各項生產(chǎn)經(jīng)營目標(biāo),創(chuàng)下了瀘州老窖歷史最好成績。

可見老窖對自己此前的戰(zhàn)略部署及執(zhí)行結(jié)果非常滿意。

并且在營銷工作部分表示,國窖1573堅挺價格,堅決維護國窖1573的市場價格,增強產(chǎn)品核心競爭力,維護超高端品牌定位,牢牢占據(jù)了中國超高端白酒第一陣營。

挺價背后是對已有上漲價格的維護,堅挺價格、堅決維護市場價格、超高端、第一陣營等等字眼凸顯出老窖對國窖1573未來的堅定信心。

同時還認為,老字號特曲換裝提價,開展“龍耀60年”、“千縣工程”,實現(xiàn)渠道價格提升和銷售推進;特曲老酒補位國窖1573等超高端白酒提價后的價格空間,爭奪中高端白酒市場。

不僅要超高端的國窖1573,還要補位下面的價格空間,想要實現(xiàn)兩家齊升。

即使放在當(dāng)下來看,在趙本山春晚小品上脫穎而出的國窖1573依舊是一款極其成功的濃香高端產(chǎn)品。

“打江山容易守江山難”,在“塑化劑”事件與“三公禁令”的雙重打擊之下,2013年整個白酒行業(yè)陷入漫長的低谷期,包括五糧液在內(nèi)的很多酒企紛紛選擇按下暫停漲價鍵。

然而老窖卻選擇了逆勢提價,國窖1573逼近千元大關(guān),要知道飛天茅臺的出廠價至今仍維持在969元,結(jié)果出現(xiàn)嚴重價格倒掛,一路暴跌至560元。

2012年老窖每噸售價5.8萬多元,隨后連續(xù)下跌兩年,2014年僅為2.6萬多元,兩年腰斬。而同期五糧液跌幅僅為1%、洋河跌幅為15%、汾酒跌幅為38%、茅臺竟然上漲近30%,可見營收占比超90%的飛天茅臺酒居功至偉,汾酒雖然跌幅不及老窖,但也是這五家中唯二連續(xù)兩年每噸售價下跌的白酒上市公司。

可見有時漲價不是挺價的唯一途徑,尤其周期出現(xiàn)反轉(zhuǎn)時。

3

“減脂增肌”之路

市場經(jīng)濟條件下,當(dāng)供給大于需求時,價格就會出現(xiàn)下跌,這個淺顯易懂的經(jīng)濟學(xué)邏輯或許大家都懂,但錯誤往往都在順境中出現(xiàn)。

在各大酒企普遍控量的情況下,老窖竟然在2013年銷量一舉超越洋河,成為這五家白酒上市公司的銷量王。

在財報中,瀘州老窖承認2013年國窖1573整體銷售下滑、特曲價盤倒掛,只有低檔產(chǎn)品銷量和市場份額均取得持續(xù)增長。

對于上述現(xiàn)象,老窖在財報中認為問題主要出在長期以來經(jīng)銷商客戶的出貨情況、庫存數(shù)據(jù),公司想了解而又難以獲得真實數(shù)據(jù)。為解決真實數(shù)據(jù)獲取困難的問題,老窖開發(fā)了“經(jīng)銷商進銷存”系統(tǒng),并建立業(yè)務(wù)數(shù)據(jù)快速通道“銷售公司業(yè)務(wù)數(shù)據(jù)報送系統(tǒng)”,從此片區(qū)人員可以隨時隨地,快速、準(zhǔn)確地提取到本區(qū)域業(yè)務(wù)數(shù)據(jù)及區(qū)域的整體銷售情況簡析,有力保障了公司銷售一線的營銷工作。

吃一塹長一智的瀘州老窖從此走上了控量、穩(wěn)價并提價的路線,由2013年的“虛胖”,銷量收縮至2021年的7.78萬噸,只有8年前的不到三分之一,而洋河銷售同比2013年僅縮減了15.51%、五糧液增加了18.74%、茅臺大增163.88%、汾酒更是暴增288.84%。

(近十年茅五洋瀘汾銷售量走勢,制圖:三酉資本)

老窖量能大幅縮減之下,營收在2014年經(jīng)歷短痛,大降50%,隨后一路高歌至2021年的206億元,同比銷量最高的2013年翻了一倍還多,與洋河的差距在近兩年明顯縮小。

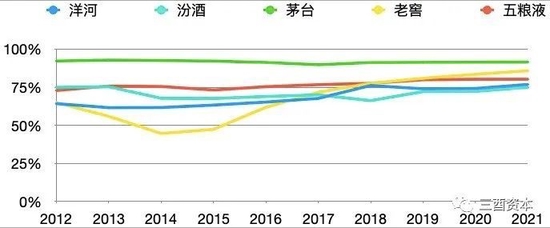

(近十年茅五洋瀘汾毛利率走勢,制圖:三酉資本)

這一切首先得益于毛利率的大幅提升,近十年中除茅臺以外,其他四家的毛利率低點普遍出現(xiàn)在2014年,瀘州老窖一度低至44.63%,遠低于其他四家。2021年老窖的毛利率已經(jīng)高達85.86%,同比接近翻番,僅次于茅臺91.62%的毛利率。

(近十年茅五洋瀘汾每噸售價走勢,制圖:三酉資本)

毛利率大幅提升主要源于國窖1573價格重回上漲通道,老窖從2014年的每噸售價低谷至2021年翻了10倍,高達26萬多元,五糧液同期只翻了一倍,在每噸售價排名上老窖實現(xiàn)了“重返前三”。

營收上與洋河仍有近50億元的差距,但凈利潤已在2021年實現(xiàn)了超越洋河。

凈利潤的提升主要得益于價格一路飆升,更得益于整體銷量縮減,而旗艦產(chǎn)品1573銷量上漲。

據(jù)德邦證券研究所統(tǒng)計的數(shù)據(jù)顯示,5年間老窖高檔酒(1573及以上)營收占比由2016年36%大幅提升至2020年的65%,高檔酒營收金額已經(jīng)進入百億元陣營。

4

難舍難分的銷售費用

僅僅靠高毛利、提價等收入手段還不足以讓老窖的凈利潤“重返前三”,財報中老窖自己也表示2021年的業(yè)績得益于銷售費用大幅降低,利潤空間持續(xù)擴張。

對此現(xiàn)象,瀘州老窖在2020年年報中表示,主要因為2020年之前把運輸費用列為銷售費用,在2020年開始轉(zhuǎn)為營業(yè)成本所致。

(近十年茅五洋瀘汾銷售費用率走勢,制圖:三酉資本)

其實老窖的銷售費用率并不低,自2016年來長期處在五家頭部白酒上市公司的高位,近五年更是高居榜首,2019年達到26.47%,2020年開始逐步下滑。

可見其強大的品牌力背后離不開高昂的廣告市場投放,但無奈于濃香市場的競爭異常激烈,可能銷售費用率這項指標(biāo)未來大幅下降的可能性不大。

而期間費用往往是凈利潤的主要影響因素,而銷售費用又是期間費用的大頭。如果行業(yè)處于上升期時,高比例的銷售費用可以支撐營收、凈利潤雙雙持續(xù)增長,但是如果行業(yè)拐點來臨,或許更應(yīng)該及時做出相應(yīng)的調(diào)整。

近日,中國酒業(yè)協(xié)會理事長宋書玉認為:“如果老齡化繼續(xù)加劇,勢必進一步降低酒類市場消費。”

對于未來,宋理事長分析道,2022年中國酒業(yè)必將面臨重大壓力,消費升級放緩,成本增加,品類競爭與市場需求的矛盾,渠道不足與消費疲軟的矛盾,產(chǎn)能放大與消費不足的矛盾。

他還提醒,酒類行業(yè)必須主動適應(yīng)變化、主動調(diào)整、化解矛盾、順應(yīng)時代潮流才能實現(xiàn)可持續(xù)發(fā)展。

反映到產(chǎn)品售賣過程來看,老齡化疊加疫情導(dǎo)致的消費疲軟會影響銷量、消費升級放緩會影響價格,拐點之下,銷售費用率會否繼續(xù)高企?或許真正考驗國窖1573的時刻來到了。

(本文作者介紹:讓數(shù)字更有溫度)

責(zé)任編輯:陳悠然

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼