文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 余華莘

【前言】過去這一周,是我從業(yè)二十年里最精彩的一個(gè)市場片段,劇情的跌宕起伏、黑白無間和反轉(zhuǎn)曲折,絕對(duì)可以在將來拍出比2015年的《The Big Short /大空頭》還要火的好萊塢大片。

不僅投資圈,所有的媒體、報(bào)紙、網(wǎng)站、自媒體都在談GME,因?yàn)橛腥水?dāng)場哭死,有人發(fā)了橫財(cái),有人暗渡陳倉,有人火上焦油,有人趁機(jī)露頭、有人代表民意、有人高喊公平........凡此種種,整個(gè)事件可以說從Wallstreetbets (WSB)的散戶瓦薩比效應(yīng)(維基名詞解釋:指那些對(duì)自己一無所知事情產(chǎn)生迷之自信的行為)開始,演化到現(xiàn)在關(guān)于Who’s SB?的監(jiān)管介入和國會(huì)聽證,就是最佳編劇也寫不出這樣精彩的情節(jié)。

無論最后結(jié)果如何,這場WSB散戶大戰(zhàn)機(jī)構(gòu)的股市現(xiàn)實(shí)案例中,GME的股價(jià)表現(xiàn)和散戶的集體力量可以說是驚天地泣鬼神的,而他們的交易對(duì)手和相關(guān)利益方的暗黑手段,也讓人大跌眼鏡。這樣的近乎傳奇般的股市橋段與背后的金融對(duì)戰(zhàn),都是值得寫一下得!

【正文】在開始寫這場WSB大戰(zhàn)WST的案例之前,作為投資者,我想先談一下對(duì)游戲驛站公司(Game Stop Corporation)的基本面判斷。GME是一家美國游戲零售公司,它在全世界范圍內(nèi)經(jīng)營著數(shù)千家游戲零售店鋪,公司股票在美國上市。

GME這種主要以線下零售為主的商業(yè)模式,肯定會(huì)越來越受線上游戲的沖擊,因此近年來連年虧損,而新冠疫情之后更是雪上加霜。截止2020Q3,凈銷售額同比下降了30%,線下門店持續(xù)關(guān)閉,目前靠不斷裁員和變賣資產(chǎn)維持生存。但是,這只基本面平平無奇的個(gè)股在過去一周里的股價(jià)表現(xiàn)背后反映的是投資者結(jié)構(gòu)和信息傳播方式的深刻變化,以及傳統(tǒng)機(jī)構(gòu)對(duì)市場規(guī)則的操縱能力。這些才是GME事件提供給我們這些金融從業(yè)者和市場監(jiān)管機(jī)構(gòu)在事后反思總結(jié)的新思路和新觀察。

一、對(duì)賭機(jī)制: Short Squeeze和Gamma策略

講這個(gè)部分的時(shí)候,因?yàn)樯婕把苌ぞ叩幕局R(shí),推薦有條件的朋友看一下我在多倫多大學(xué)的老師John Hull 先生的行業(yè)圣經(jīng)教科書《Options, Futures & Other Derivatives》。

另外,想要快速了解期權(quán)的基本術(shù)語和含義,比如Delta和Gamma,可以參考網(wǎng)上有個(gè)“三思期權(quán)”作者的文章 —《軟銀是怎樣用Gamma把市場玩壞的》。這篇文章解釋了投資者如何利用期權(quán)的Gamma和逼空行情,不斷推高標(biāo)的股價(jià),讓持有有大量負(fù)Gamma的做市商,不得不一直購買股票來對(duì)沖,這就形成了一種股價(jià)正反饋,同時(shí)也讓持有大量負(fù)Gamma的做市商在短時(shí)間內(nèi)遭受巨額損失。而那些參與賣空標(biāo)的股票和賣出看多期權(quán)的對(duì)沖基金,也需要買股票來對(duì)沖負(fù)gamma,加上本來很緊張的underlying liquidity,以及飆漲的借股費(fèi)率,往往是雪上加霜,形成可怕的三連擊。

用GME舉個(gè)例子:1月27號(hào)周三晚上,GME開盤直接在354,意味著周二之前Strike Price在330以下的看空期權(quán)或者賣出看漲期權(quán)的對(duì)沖基金和做市商又爆倉了。然后Short GME空頭就扛不住了必然Short Cover,不過當(dāng)天的多頭不傻,一路跟著平倉。

由于期權(quán)只有在 on-expiry-option 的delta 是 100%,別的時(shí)候買任何一個(gè)同等notional 的call delta 都應(yīng)該小于1。所以net net,前半場還是sell flow,股價(jià)因此跟著下來了。GME股價(jià)從開盤354一直走到了274。

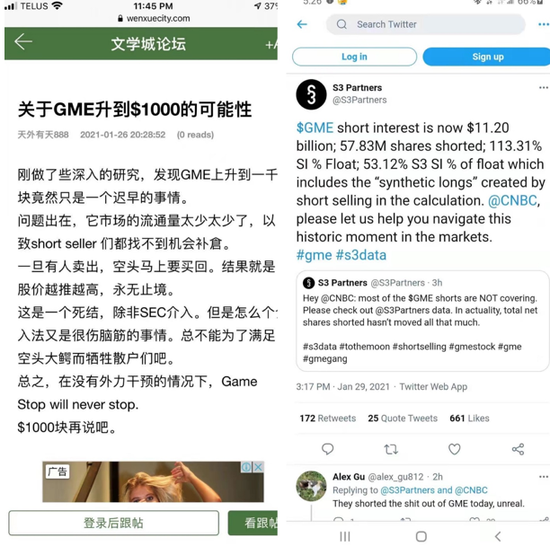

后面的走勢,因?yàn)樽鍪猩毯鸵恍┘奔t眼的對(duì)沖基金新開的Strike盤口更高。而那些獲利的多頭(包括散戶和多頭)借力打力再次沖擊下一個(gè)新的更高的Strike Price,逼的做市商與賣出期權(quán)和賣空GME的HF,繼續(xù)Short Cover或者買入股票對(duì)沖。但由于在外流動(dòng)的股票不多(Short ratio 140%,而且買家可以要求券商不借出股票給Short Seller),股價(jià)再次加速上漲 ,一度觸碰440美元。這個(gè)趨勢要是不阻斷,股價(jià)不是完全沒有可能飆升飆升到1000美金,Wow,那就真的實(shí)現(xiàn)WSB的口號(hào) - Mooning??

再說一下 Chamath在CNBC采訪時(shí)提到的GME賣空率為140%。一般而言,賣空倉位/流通股總量被稱為“Short Interest,即賣空率” 如果這個(gè)賣空率超過40%,就很容易遭遇軋空(Short Squeeze)。而GME這個(gè)股票,市場上的流通股總量只有5156萬股,但機(jī)構(gòu)賣空總量卻高達(dá)6975萬股,賣空率高達(dá)138%,如果再考慮賣出期權(quán)的Gamma neutal,那就活生生的自我強(qiáng)化了。

總體上,GME這種用期權(quán)Short Gamma的策略,不僅太過于刺激,也太瘋狂了。而且由于Short ratio 遠(yuǎn)大于100%,加上大量源源不斷的Option被做市商賣出,因此看來這些作為WSB散戶對(duì)手盤的機(jī)構(gòu)的確是在做Direction Bet。當(dāng)然,從我前面講的基本面分析,沒有問題。但是這些機(jī)構(gòu)過于貪婪,反而作繭自縛了。

另一個(gè)市場案例是在2008年10月,大眾汽車(VW)被逼空事件。當(dāng)保時(shí)捷宣布對(duì)大眾汽車的持股比例超過40%并且通過看漲期權(quán)持有另外30%以上的股票時(shí),意圖蛇吞象。另外,保時(shí)捷的一些管理人士是大眾汽車的董事會(huì)成員。

當(dāng)年那些券商和對(duì)沖基金賣出VW的看漲期權(quán)就等于Short VW,就和今天的券商賣出GME看漲期權(quán)一樣。而且后來那些遭受巨虧的對(duì)沖基金還起訴了保時(shí)捷董事會(huì)成員,因?yàn)樗麄冑I入了VW期權(quán),但最后沒有成功。

根據(jù)據(jù)WSB分析,GME股價(jià)從17.9美元漲到64.8美元時(shí),Melvin虧損39億美元。也就是,GME股價(jià)每漲~12美元,Melvin虧損10億美元。

當(dāng)GME股價(jià)從66美元漲到103美元時(shí),Citadel和Point72的 27.5億美元的救援資金都不夠虧的,這個(gè)階段Melvin再虧30億美元。

當(dāng)GME股價(jià)漲到175美元,Melvin就Game over了。GME收盤價(jià)是347.5 美元。

最后,我總結(jié)解釋一下,期權(quán)里的Gamma交易為何對(duì)沖基金經(jīng)理最喜歡的風(fēng)險(xiǎn)敞口的原因。

因?yàn)椋瑢?duì)于持有正Gamma的一方(WSB散戶):

1)當(dāng)市場朝著有利的方向發(fā)展時(shí),該倉位的利潤就如滾雪球般逐漸增大的;

2)而市場朝相反的方向發(fā)展時(shí)虧損累計(jì)的速度則會(huì)越來越小。

但如果你持有負(fù)Gamma(Melvin和Robinhood),一切就倒過來了。股價(jià)漲得越快,你就死的越快。不幸這把負(fù)Gamma的快刀落在了Melvin Capital和其他幾家對(duì)沖基金的頭上。甚至為了空頭的補(bǔ)倉,這幾天很多大型HF不得不賣掉手上的Long Position,間接造成了美國三大指數(shù)下跌2個(gè)多點(diǎn)。

說到這,我記起當(dāng)年上John Hull的課,老師就說過:做交易時(shí),要想清楚Derivatives 是用來做Hedge,還是用來做Directional Bets!

二、交易對(duì)手: Melvin Capital和其他對(duì)沖基金

這次散戶大戰(zhàn)機(jī)構(gòu)的另一方的主角Melvin Captial,它還沒等到 Citadel的20億美元和Point72的7.5億美元,就已經(jīng)要掛了。除了最近的虧損,Melvin Capital的基金經(jīng)理Gabriel Plotkin擁有非常良好的業(yè)績歷史記錄。自2014年成立以來,Melvin Capital的空頭或多頭賭注的平均回報(bào)率約為30%。

不過,根據(jù)CNBC1月27日最新報(bào)道,Melvin Capital基金經(jīng)理Gabe Plotkin告訴CNBC主持人Andrew Ross Sorkin,在遭受巨額虧損后,該基金于當(dāng)?shù)貢r(shí)間周二下午平倉了GameStop空頭頭寸。但是CNBC無法證實(shí)該公司做空頭寸的損失金額。Citadel和Point72已向Melvin Capital注資27.5億美元,以支撐該基金的財(cái)務(wù)狀況。

Plotkin還告訴CNBC,有關(guān)該基金

將申請(qǐng)破產(chǎn)的猜測是錯(cuò)誤的。但是,僅在過去的一周里,GameStop的股價(jià)就上漲了一倍多,推動(dòng)其1月份的漲幅達(dá)到685%。而在四個(gè)月前,該股僅值6美元。

年初迄今,賣空GME的機(jī)構(gòu)和個(gè)人已累計(jì)損失超過50億美元的股票。根據(jù)S3 Partners的數(shù)據(jù),僅在周一和周五,Melvin Captial就分別虧損9.17億美元和16億美元。

根據(jù)從券商哪里得到的數(shù)據(jù),GME的期權(quán)參數(shù)是:30day realized vol over 200%,implied vol 約360%,換句話說,這個(gè)股票波動(dòng)性是S&P500指數(shù)或者其他股票的10倍以上。所以,這些被機(jī)構(gòu)成為“Rioters”的WSB散戶重新譜寫了volatility surface.

當(dāng)然,那些買看跌期權(quán)都交premium,沒錢可賺,也沒虧大錢。那些賣put spread,也沒多少downside。但是,用期權(quán)作對(duì)沖的都知道,買看跌或者看漲期權(quán),風(fēng)險(xiǎn)不大;但賣看跌和看漲期權(quán)的那一方,風(fēng)險(xiǎn)巨大。現(xiàn)在不清楚,Citadel為什么給了20億美金,當(dāng)然作為美國對(duì)沖基金的一大Brokerage House, Citadel knows flow well.

按照周三晚上收盤后公開的做空量,Melvin在 GME一個(gè)倉位上就虧了10億。但按照Plotkin向Citadel和Point72 要求緊急調(diào)款補(bǔ)倉的情況看,Melvin可能空的量比最后公布的要大很多,而且起肯定有賣出期權(quán)。同時(shí),還有其他被曝光的空倉倉位也被股民擠兌了。

當(dāng)天晚上收盤,因?yàn)樯舯瓶? Short Cover,GME 股價(jià)再創(chuàng)新高347,估計(jì)那天交易時(shí)段,Plotkin同學(xué)砸彭博屏幕的心都有了。

當(dāng)然,面對(duì)像GME這樣的帶血標(biāo)的,大舉做空股票的肯定不止Melvin一家。據(jù)CNBC報(bào)道,繼Melvin Capital之后,又有對(duì)沖基金在做空GME交易中尋找救援融資,但未透露具體是哪家公司。不過根據(jù)Zerohedge,WSB散戶發(fā)現(xiàn)了第二家“Melvin Capital”,就是Maplelane,該基金也使用大量杠桿、積極做空業(yè)績差的公司。

根據(jù)Maplelane Capital網(wǎng)站,該公司成立于2010年,專注于采用期權(quán)交易,積極參與做空投資。公司宣稱:“本基金團(tuán)隊(duì)通過充分運(yùn)用各種基本投資方法在所有市場領(lǐng)域進(jìn)行股權(quán)投資,以尋求可觀的回報(bào)。此外,雖然通常人們認(rèn)為投資組合需要經(jīng)常變動(dòng),但我們?cè)谝恍╊I(lǐng)域會(huì)維持較長時(shí)間的投資。我們團(tuán)隊(duì)將代表客戶大量使用杠桿。這些投資組合可能在股票市場上有大量的做空凈敞口,盡管市場上主流的觀點(diǎn)可能會(huì)對(duì)我們做空的標(biāo)的看多。”

沒錯(cuò),這次就是因?yàn)榇罅康母軛U和大量的空頭敞口,令這只對(duì)沖基金產(chǎn)生了巨額虧損。在Maplelane Capital做空的名單中,不僅出現(xiàn)了GME,還包括了已經(jīng)被散戶盯上,這幾天瘋狂逼空的AMC、National Beverage Corp、GOGO等一系列公司!其中,National Beverage Corp和GOGO今年以來漲幅超50%;AMC更瘋狂,今年以來股價(jià)已經(jīng)翻倍。

作為一家規(guī)模約33億美元、專注于利用期權(quán)交易執(zhí)行做空策略的對(duì)沖基金,Maplelane Capital在其最新的13F持倉披露,它的持倉跟Melvin非常相似,基本上以做空為主,甚至還持有更多的看跌期權(quán)。下圖便是MapleLane最新的持倉以及彭博報(bào)道的幾家最近損失慘重的知名對(duì)沖基金,其中MapleLane損失了 33%。

三、交易對(duì)手: Wallstreetbets和帶頭大哥

從WSB的組織形式來看,在現(xiàn)代互聯(lián)網(wǎng)技術(shù)支持下,創(chuàng)建在Reddit或者國內(nèi)的雪球這樣的社群,很快能夠聚集很大一批志同道合的人。而且一個(gè)帖子,只要邏輯過硬、分析透徹、論據(jù)確鑿,就會(huì)產(chǎn)生一呼百應(yīng)的結(jié)果。而且現(xiàn)在有了諸如Bloomberg或者Wind這樣的數(shù)據(jù)提供商,普通散戶只要愿意花功夫研究,無論是信息的獲取速度,數(shù)據(jù)的整理方式,對(duì)投資標(biāo)的的認(rèn)知能力,并不弱于對(duì)沖基金分析師的。

回頭看,GME事件的高潮并不是來自于因?yàn)閃SB散戶交易受限,股票大跌至193.6,而是來自于CNBC邀請(qǐng)帶頭大哥 - Chamath上電視展開的討論。不認(rèn)識(shí)Chamath的人,必須要維基一下,因?yàn)檫@個(gè)年代絕對(duì)不再是巴菲特的年代,而屬于Elon Musk和Chamath這樣的人。

如果把WSB散戶對(duì)抗機(jī)構(gòu)看成是一場運(yùn)動(dòng),那么這些人絕非散兵游勇之戰(zhàn),其領(lǐng)軍人物像Chamath這樣的億萬富豪肯定受過良好的金融教育和市場磨練,所以才能成功得帶領(lǐng)幾百萬散戶完成了一次近乎革命性的反建制金融暴動(dòng)。

而且不管你是否同意,新一代的年輕人就是這么想。Chamath本人有很多粉絲,而且他還在推特上帶頭買GME,因此被邀請(qǐng)上電視作為散戶代表。CNBC的主持人Scott Wapner希望用道德拷問Chamath,打掉這群“造反派”的氣焰,但幾乎慘敗收?qǐng)觥?/p>

我覺得再好的文字,也不能形容Chamath在電視上嘴刃CNBC主持人的精彩。大家有空可以看看這段大概30多分鐘的采訪,就會(huì)對(duì)美國金融市場有個(gè)全新的認(rèn)知。

我稍微總結(jié)一下,但,我的總結(jié)遠(yuǎn)遠(yuǎn)沒法還原這件事情和過程的精彩!

- 1)GME股價(jià)暴漲的原因是這只股票被機(jī)構(gòu)做空了140%,憑什么可以多40%?要不是華爾街機(jī)構(gòu)天天利用散戶不能用的工具,怎么可能多40%而被散戶抓到空子? 回答完美!

- 2)WSB論壇上的研究水平,很多都和對(duì)沖基金的研究水平相當(dāng)。憑什么散戶不能根據(jù)這些研究來買賣?這點(diǎn)我本人也認(rèn)可。回答完美!

- 3)華爾街上的量化基金(指明文藝復(fù)興),根本就不看基本面來買賣,憑什么他們不看基本面就可以不受到指責(zé),而散戶不看基本面就要被指責(zé)?回答完美!

- 4)從特斯拉股價(jià)的歷史來看,所有的對(duì)沖基金都錯(cuò),所有的散戶都對(duì),憑什么對(duì)沖基金就一定要比散戶對(duì)?回答完美!

- 6)對(duì)沖基金只開放給大戶投資而不開放給散戶,現(xiàn)在散戶賺錢了就不滿了,要限制散戶,憑什么?還是完美!

本來以為,CNBC的采訪是個(gè)對(duì)散戶的道德拷問,最后卻變成了對(duì)建制派的靈魂追問!精彩!!

Chamath說得很清楚,市場中性策略對(duì)沖基金(Market neutral)靠著10億美元的本金,就能得到券商100億美元的杠桿。當(dāng)然,這些都是散戶沒有的優(yōu)勢,而WallStreet就靠著這些秘密,靠著美好的晚餐,靠著相互之間勾肩搭背(想想Citadel和Point72的USD2.75 Bn)來壟斷投資市場。而WSB、Reddit論壇的討論很透明,這些則是華爾街應(yīng)該向他們學(xué)習(xí)的東西。具體問答細(xì)節(jié)就不劇透了,大家自己看吧。

媒體評(píng)論說:一個(gè)金融圈的Trump式人物,橫空出世!

我的看法是,現(xiàn)在的金融市場的投資者結(jié)構(gòu)和信息分發(fā)渠道已經(jīng)有了根本不同。但這個(gè)不可怕,可怕的是這些虧大發(fā)的對(duì)沖基金和背后的資本通過關(guān)閉WSB服務(wù)器、限制美國散戶交易權(quán)等手段,也就是“拔網(wǎng)線、刪代碼、關(guān)服務(wù)器“的手段來止損或者試圖扭轉(zhuǎn)局面,并且造成GME股價(jià)8次熔斷。

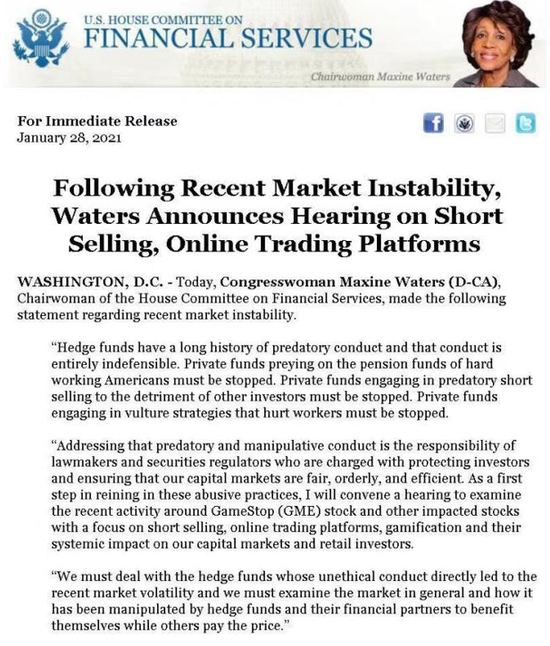

可是這些虧紅了眼的對(duì)沖基金忘了金融的背后就是政治,更何況GME和WSB后面是接近300萬張年輕人的選票。周四,至少有兩位美國議會(huì)財(cái)經(jīng)委員議員(Ted Cruz 和 Alexandria) 公開支持召開聽證會(huì)。

另外,就在美國散戶抱團(tuán)大戰(zhàn)機(jī)構(gòu)正酣之時(shí),散戶集中地wallstreetcbets(WSB)論壇的一名用戶發(fā)布一封公開信,寫給被迫平倉GME空頭頭寸的對(duì)沖基金Melvin Capital、CNBC、二戰(zhàn)結(jié)束后二十年內(nèi)出生的嬰兒潮一代以及所有WSB論壇用戶。

在信中,這名散戶斥責(zé)以Melvin Capital為代表的華爾街機(jī)構(gòu),稱他們?cè)?008年的金融危機(jī)中給數(shù)以百萬的普通民眾制造了莫大的苦難,卻沒有受到任何懲罰,反而得到救助,如今又公然非法做空游戲驛站這樣的個(gè)股,沒有從危機(jī)中吸取絲毫教訓(xùn)。該散戶指責(zé)CNBC這樣的主流媒體收受大企業(yè)的贊助,為他們發(fā)聲,將散戶的熱炒游戲驛站等個(gè)股妖魔化,稱這類媒體吹捧機(jī)構(gòu)是短視的牟利行為。

這名散戶呼吁嬰兒潮一代老年人不要受媒體的蠱惑,希望他們理解,現(xiàn)在遭散戶攻擊的華爾街機(jī)構(gòu)正是當(dāng)年金融危機(jī)期間讓他們的子孫受苦的元兇,散戶現(xiàn)在就是在把握一生難得一次的機(jī)會(huì)懲罰這些機(jī)構(gòu)。最后,該散戶感謝一道參與買入游戲驛站股票的WSB論壇用戶,稱他們實(shí)現(xiàn)了少有的劫富濟(jì)貧。

這封公開信的全文詳見《WSB散戶發(fā)公開信》

https://mp.weixin.qq.com/s/3dcfvlH9Yy_7vgqJj2ZjYg

無論最后結(jié)果如何,請(qǐng)記住下面這張臉。他代表一代Main Street vs WallStreet。正是這位帶頭大哥在互聯(lián)網(wǎng)幫助下,積沙成塔、真金白銀得帶領(lǐng)散戶大戰(zhàn)規(guī)模百億美金的對(duì)沖基金機(jī)構(gòu)。

四、利益各方:Elon Musk和Robinhood

武俠宗師古龍?jiān)f過:有人的地方,就有江湖。金融市場也是這回事。話說,為什么特斯拉的Elon Musk也來給GME和WSB散戶點(diǎn)贊。背后故事是,Melvin和一幫對(duì)沖基金曾經(jīng)死命Short TSLA,讓當(dāng)年的特斯拉九死一生。如今,馬斯克前后連發(fā)好幾個(gè)推特煽風(fēng)點(diǎn)火,也算報(bào)了一箭之仇。

周二晚上,特斯拉的Elon Musk 在推特上點(diǎn)名:Gamestonk!然后GME盤后上漲+41%,Melvin 估計(jì)暗地里在罵娘了。

周三(1月27號(hào)),GME股價(jià)突破440美元的時(shí)候,Elon先生說:要是GME股價(jià)能到1000美元,下次SPACEX發(fā)射火箭的外殼將會(huì)涂上Gamestop的商標(biāo)。這話從他嘴里說出來,估計(jì)散戶們的熱血都要被點(diǎn)爆了。

當(dāng)Robinhood無端禁止散戶交易GME股票時(shí),馬斯克大哥更是仗義直言 - Let People Trade,然后配圖是兩個(gè)翻白眼的猴子卡通(長得很像Robinhood的CEO)。??哈哈,解氣 !

說到特斯拉的Elon Musk,我不佩他的世界首富地位,但佩服他的求知欲,更佩服他的時(shí)間管理能力。

作為現(xiàn)今地球上最成功和最忙碌的男人之一,Musk同時(shí)管理7家公司,還養(yǎng)育著6個(gè)孩子。就在這樣說公務(wù)和家務(wù)強(qiáng)度下,僅在2021年1月,馬斯克就1)加冕新首富;2)獵鷹火箭一箭143星;3)國產(chǎn)Model Y落地。

馬斯克擔(dān)任CEO、創(chuàng)始人或重要角色的企業(yè)已有7家,而這些企業(yè)都是各自領(lǐng)域的顛覆者,其中包括:

1)SpaceX(火箭發(fā)射與回收);2)特斯拉(電動(dòng)汽車);3)The Boring Company(基礎(chǔ)設(shè)施和隧道建設(shè));4)Hyperloop(超級(jí)高鐵);5)OpenAI(人工智能);6)Future of Life Institute(生命未來研究);7)Neuralink(大腦芯片)。

2017年,美國的Wired(連線)雜志對(duì)曾對(duì)Elon的時(shí)間效率進(jìn)行過有趣的對(duì)比換算。他們得出的結(jié)論是:馬斯克一年干了別人八年的工作量。Elon的成就,離不開他高超的時(shí)間管理術(shù),這也是他每天這么忙,還能關(guān)注GME股價(jià)并給散戶點(diǎn)贊助威,替WSB叫屈喊冤的神奇之處。

另一個(gè)江湖大佬,必須是引起眾怒的券商Robinhood。本來“羅賓漢”是一位劫富濟(jì)貧的西方好漢,可是這次卻怎么看都有助紂為虐的感覺,無端端得限制散戶買入GME等WSB相關(guān)概念股。

當(dāng)然,沒有證據(jù)的情況下,或許Robinhood并不是像網(wǎng)上說的那樣,因?yàn)槭盏嚼骊P(guān)聯(lián)方的壓力,也或許更多的是像它的CEO (Vladimir Tenev)在CNB 采訪時(shí)說的 — 這是因?yàn)樗麄冏约罕旧淼慕?jīng)營壓力和監(jiān)管要求做的決定。下面是Robinhood CEO的電話采訪的鏈接,感興趣的朋友可以看看。不過話說回來,美國媒體的輿論監(jiān)督和電視主持人的金融專業(yè)水平確實(shí)相當(dāng)可以。

其實(shí),作為做市商的Robinhood,自身應(yīng)該也有參與做空WSB概念股的。但是按照目前的GME和其他WSB股票的走勢,如果看多一方繼續(xù)發(fā)力,接著很可能有更多空頭被軋空到爆倉(先爆倉,如果空頭保證金不足,Robinhood沒能力給止損,就穿倉了,類似之前油價(jià)跌到負(fù)數(shù)的原油寶事件),那么Robinhood自己的保證金就要去填補(bǔ)空頭的穿倉虧損,最后這家券商就可能因此而破產(chǎn)。不過Robinhood當(dāng)然誓死不能說是因?yàn)檫@個(gè)原因而限制交易,否則可能引發(fā)客戶大規(guī)模撤離,并引發(fā)擠兌。

所以,這次草莽券商“Robinhood”的兩難選擇的背后或許是極度艱難時(shí)刻。但這又能怪誰呢?過往這許多年,空頭們裸賣空(Nake Short)、裸賣看漲期權(quán)call的時(shí)候,這些券商在其中做撮合交易又賺了多少傭金呢?這也是為何馬斯克推特里 — U can sell stock U don’t own? This is b/s - 的反問。

WSB逼空事件和引發(fā)的金融江湖振動(dòng),應(yīng)該是一個(gè)對(duì)美股做空交易制度的全面挑戰(zhàn)和引起監(jiān)管反思的契機(jī)。于是下一個(gè)主角 - SEC和國會(huì)財(cái)經(jīng)委員會(huì)議員們出場了

五、監(jiān)管機(jī)構(gòu):美國國會(huì)和SEC

前文講過,當(dāng)年大眾VW股票被逼空且損失慘重的對(duì)沖基金后起訴了保時(shí)捷董事會(huì)成員。可這次Melvin+ Citadel + Point 72能起訴誰呢?

保時(shí)捷的VW 交易最后的結(jié)果,是監(jiān)管要求停止交易,以最后的交易價(jià)結(jié)算。而且2008年P(guān)orsche的確要蛇吞象。

這次WSB的散戶沒想干啥,就想掙錢,于是大家狂買期權(quán),而且也有做市商和對(duì)沖基金愿意一直用Higher Strike 做市。退一萬步來講,即使這些機(jī)構(gòu)們虧個(gè)300-500億美金的,也不會(huì)在今天被美聯(lián)儲(chǔ)7.2萬億美元的資產(chǎn)負(fù)債表照看下的金融市場引起系統(tǒng)性危機(jī)(這點(diǎn)與LTCM不同),或者影響美國乃至全世界游戲產(chǎn)業(yè)的運(yùn)作(VW對(duì)德國經(jīng)濟(jì)和汽車產(chǎn)業(yè)還是很重要的!)。

因此,我倒是很感興趣看看SEC最后是以什么理由介入 GME 這場散戶 vs. 機(jī)構(gòu) 的逼空大戰(zhàn)的?我們是散戶,我們難道憑著自己的判斷,連花自己的錢交易,甚至是賭博的權(quán)力都沒有嗎?

這次賣空機(jī)構(gòu)和中間商最理虧的動(dòng)作就是“拔網(wǎng)線、刪代碼、關(guān)服務(wù)器“。美國散戶聚集的論壇WallStreetBets的服務(wù)器被Discord平臺(tái)封殺,被迫轉(zhuǎn)為私人服務(wù)。Discord稱,封禁Wallstreetbets服務(wù)器的理由是“仇視性內(nèi)容”,不是因?yàn)榻鹑谠p騙。可這個(gè)理由,是個(gè)明眼人都看不下去了。所以Reddit的Wallstreetbets頁面顯示稱,論壇“將會(huì)回來”。

這也反映了在金融江湖世界里,資本的力量還是很大的,但有時(shí)比較黑暗。但這種“拔網(wǎng)線、刪代碼、關(guān)服務(wù)器“的手段,的確讓人不齒,也因此引起眾怒,并惹來監(jiān)管機(jī)構(gòu)的關(guān)注。這次WallStreet的某些江湖大佬可能有大麻煩了!

江湖起風(fēng)波,散戶齊喊冤,自然有盟主們出來話事。先是有兩位國會(huì)財(cái)經(jīng)委員會(huì)要求召開聽證會(huì)之外,然后是國會(huì)議員Paul A.Gosar寫公開信要求????美國司法部檢察總長就限制散戶購買GME等股票,以及 Citadel、Robinhood和Melvin之間的股權(quán)關(guān)系開展反壟斷調(diào)查。我劃一下重點(diǎn): 這次就看D先生這次怎么洗脫 “predatory and manipulative conduct ”的指控了。至少Robinhood CEO的辯解讓人覺得蒼白無力。

現(xiàn)在就看SEC是否出面控制局勢,但SEC能做啥呢,這次即不是LTCM那樣有系統(tǒng)風(fēng)險(xiǎn),而且是散戶的自發(fā)行為,沒有違規(guī)操作。這和香港的恒大汽車還不一樣。恒大汽車爆炒模式不是散戶顛覆,而是傳統(tǒng)的大戶做莊,而且都是有名有姓的富豪。

對(duì)此,美國證券交易委員會(huì)發(fā)布聲明稱,將對(duì)限制交易能力的實(shí)體行為進(jìn)行審查,努力保護(hù)投資者以維護(hù)市場公平,保護(hù)散戶免受操縱交易的影響。

周四盤中,美國證券交易委員會(huì)(SEC)在一份聲明中明確表示,正密切關(guān)注近期出現(xiàn)的極端的市場波動(dòng)性,將對(duì)限制交易能力的實(shí)體行為進(jìn)行審查,一旦發(fā)現(xiàn)實(shí)體存在違法行為將采取行動(dòng)保護(hù)散戶投資者,以維持市場的公平原則。

媒體報(bào)道認(rèn)為,SEC的此番表態(tài),可能會(huì)被WSB成員和其他散戶解讀為利好消息,從而進(jìn)一步做多游戲驛站等股票,進(jìn)行逼空。

另一邊的Robinhood不僅應(yīng)用評(píng)分跌到谷底,甚至引起了監(jiān)管層的重點(diǎn)關(guān)注,將面臨集體訴訟。美國各地散戶對(duì)該公司發(fā)起訴訟的理由是:Robinhood限制交易,剝奪了個(gè)人投資者的投資能力并操縱了市場,導(dǎo)致用戶蒙受損失,違反了其客戶協(xié)議,也違反了金融行業(yè)規(guī)則。

美國各州的司法部門也已經(jīng)開始對(duì)羅賓漢這類券商和卷入游戲驛站(CME)股票交易機(jī)構(gòu)啟動(dòng)調(diào)查了。另外,紐約州民主黨眾議員亞歷山德里亞·奧卡西奧-科爾特斯呼吁國會(huì)對(duì)Robinhood等券商進(jìn)行調(diào)查,并要求眾議院金融服務(wù)委員會(huì)舉行聽證會(huì),討論為什么對(duì)沖基金可以自由交易股票,而散戶卻被阻止。曾經(jīng)參選總統(tǒng)的共和黨參議員特德·克魯茲也在推特上轉(zhuǎn)發(fā)了表示:“完全同意”。另外,特斯拉創(chuàng)始人埃隆·馬斯克也對(duì)這條推特回應(yīng):“必須的”。

對(duì)于這個(gè)“大機(jī)構(gòu)交換利益,侵犯小股民權(quán)益”的問題,Robinhood CEO 在接受CNBC的采訪時(shí)表示,限制WSB股票交易目的并非幫助空頭,而是為了保護(hù)公司和客戶。他說,毋庸置疑 Robinhood是站在投資者這一邊的,針對(duì)當(dāng)晚限制對(duì)GME和AMC的交易問題,限制購買股票是“艱難的決定”。他表示公司沒有來自做市商,對(duì)沖基金直接限制。“我們正處在一個(gè)前所未有的時(shí)代,人們對(duì)于股市的興趣空前強(qiáng)烈,這些股票在社交媒體上流傳甚廣。”

另外,他在采訪中指出,不允許買入,只允許賣出,讓顧客很不高興,但Robinhood注重給客戶提供最穩(wěn)定最可靠的平臺(tái),未來會(huì)竭盡所能確保客戶能買到他們想買的證券,且不受限制。很顯然,Vlad Tenev的解釋顯得非常蒼白無力。

有知道內(nèi)幕的從業(yè)人士指出,Robinhood是迫于大型對(duì)沖基金客戶的壓力而“拋棄”散戶,限制散戶。值得一提的是,爆倉的梅爾文資本、持有游戲驛站空頭倉位的對(duì)沖基金Citadel、Point72都是Robinhood的大客戶,為其貢獻(xiàn)了源源不斷的收益。而且Citadel和D1 Capital 還是Robinhood的重要投資人,且承諾后續(xù)將繼續(xù)增資入股。當(dāng)然,這需要美國司法部和地方檢察官收集證據(jù)了。

不過,有一點(diǎn)是現(xiàn)實(shí)的,如果散戶繼續(xù)逼空,Citadel、Point72的傷亡必然會(huì)更慘重,而停止虧損的方法,就是讓GME、AMC等股票的停止上漲。而且據(jù)多家主流媒體,Robinhood正計(jì)劃從現(xiàn)有投資者處籌集超過10億美元,以確保允許用戶交易游戲驛站和AMC等被嚴(yán)重做空的股票。上述分析人士總結(jié),這就是為何Robinhood、Interactive Broker等券商集體限制買入這些WSB股票背后的丑陋戲碼。

其實(shí),2021年以來,在做空的游戲中虧損的華爾街機(jī)構(gòu)遠(yuǎn)不止上述3家。根據(jù)金融數(shù)據(jù)分析公司Ortex的數(shù)據(jù),僅在2021年1月份,對(duì)沖基金的空頭頭寸損失預(yù)計(jì)約為708.7億美元。再加上看跌期權(quán)和其他衍生工具,實(shí)際損失將更大。令人更驚訝的是,Ortex數(shù)據(jù)顯示,截至美國時(shí)間1月28日,超過5000家美國投資公司存在虧損的空頭頭寸。而且這次散戶集體擠空對(duì)沖基金和機(jī)構(gòu)的大戰(zhàn)絲毫沒有結(jié)束的意思。CNBC引用S3 Partnets的數(shù)據(jù),盡管機(jī)構(gòu)一方已經(jīng)至少損失200億美元,但GME股票總賣空數(shù)量一直保持不變!

來看一下,美國散戶們“復(fù)仇之怒”的最新戰(zhàn)果。隨著SEC和國會(huì)議員們重磅發(fā)聲,周四被限制了一天的美國散戶們,剛剛重新恢復(fù)了對(duì)GME、AMC等股票的買入交易。

周五下午,被稱為“散戶大本營”的零傭金在線券商Robinhood表示,將取消針對(duì)部分股票的交易限制。但晚間該券商又對(duì)此增加了限制條件:用戶不能購買零散證券,可以出售和關(guān)閉小數(shù)倉位,但不能開立新的小數(shù)倉位。

另外,老虎證券也撤銷了此前的交易禁令。老虎證券表示,投資者需求強(qiáng)烈,昨夜支持GME、AMC、KOSS正股開倉交易。富途證券也恢復(fù)了GME、AMC股票的交易。

買入限制基本解除后,美國散戶們便吹響了“復(fù)仇”的號(hào)角。WSB社區(qū)的美股散戶高呼:市場開盤前將迎來反彈!準(zhǔn)備就緒,準(zhǔn)備好買入了!美股開盤后,市場資金火力全開,暴力掃貨了游戲驛站、AMC等個(gè)股強(qiáng)勢收復(fù)了前一交易日的跌幅。截至收盤,游戲驛站暴漲67.9%,AMC漲53.6%,EXPRESS漲超27%。盤中,游戲驛站一度觸發(fā)熔斷臨時(shí)停牌。

昨天,Reddit網(wǎng)站上Jeffamazon的網(wǎng)友,把這次的散戶軋空叫做:The REAL Greatest Short Burn of the Century。他還專門聲明:A true short squeeze is a fairly rare event. There are probably 100 predicted for every 1 that occurs. 多么自豪滿滿的標(biāo)題啊??

六、GME事件對(duì)市場的影響和教訓(xùn)

先說一個(gè)經(jīng)濟(jì)學(xué)原理,那就是資本對(duì)勞動(dòng)的替代作用。換句話說,美國的普通百姓越來越窮的原因在于,勞動(dòng)者的收入是肯定趕不上資本的收入都。所以,一個(gè)人要是不學(xué)會(huì)投資理財(cái),那就一定會(huì)著越來越窮,但投資最怕的是什么?是波動(dòng)性,特別是在杠杠之下,波動(dòng)性可以消滅一切資本。

從GME事件可以觀察,美國金融市場已經(jīng)形成了新老兩股力量,且兩派對(duì)于所謂的“價(jià)值”明顯出現(xiàn)了偏差,無法擁有相互的認(rèn)同感。目前市場上最大的沖突也其實(shí)也就在這。其實(shí)過去的幾年里,這種新舊觀念的碰撞一直在發(fā)生,像特斯拉、比特幣就是個(gè)例子。

這次散戶硬扛機(jī)構(gòu)的初步結(jié)果是:美國知名做空機(jī)構(gòu)Citron放棄20年老本行,宣布不再發(fā)布做空?qǐng)?bào)告。馬斯克第四次發(fā)聲點(diǎn)出Robinhood的兩面三刀。因?yàn)?FB和TW刪除和封禁美國散戶的討論帖子,WSB號(hào)召大家去微信開討論群,因?yàn)闆]有Censorship。

另外一個(gè)就是,我在文章開頭提到的投資者結(jié)構(gòu)變化、并產(chǎn)生了價(jià)值認(rèn)同的代際變化。以前這種價(jià)值認(rèn)同偏差上產(chǎn)生的碰撞只發(fā)生在傳統(tǒng)金融機(jī)構(gòu)內(nèi)部,所以后果和影響并不會(huì)有這么嚴(yán)重。傳統(tǒng)金融機(jī)構(gòu)即使有認(rèn)同上的差異,但是一般不會(huì)主動(dòng)的形成對(duì)峙的絞殺。

但是從GME的事件來看,這種代際之間的價(jià)值觀的偏差被推向高潮的原因和邏輯,已經(jīng)不僅僅是對(duì)于公司本身到底基本面如何的問題,而是整個(gè)新一代的力量正在向傳統(tǒng)華爾街或者傳統(tǒng)建制派提出了赤裸裸的挑戰(zhàn)。

那么,這股新的力量來自于哪里?和中國一樣,這股新生力量來自于目前年輕一代為主的的投姿(機(jī))者。特別是新冠疫情導(dǎo)致的復(fù)工復(fù)產(chǎn)停滯,以及財(cái)政補(bǔ)貼帶來的額外收入導(dǎo)致散戶成交量激增,同時(shí)智能手機(jī)的普及、交易軟件和券商的接入更加方便,從前的散戶現(xiàn)在可以利用互聯(lián)網(wǎng)帶來的網(wǎng)絡(luò)社群傳遞著最快的信息,而互聯(lián)網(wǎng)社區(qū)可以組合抱團(tuán)資金以期權(quán)逼倉(Gamma squeeze)的方式以最快速度實(shí)現(xiàn)對(duì)極端錯(cuò)殺和過度交易對(duì)股票對(duì)手進(jìn)行收割。

上述這種情況其實(shí)非常類似A股市場上以前的“牛散”或者“帶頭大哥”,公開自己的交易、賬戶和邏輯,然后聚集大量的時(shí)間粉絲跟單,并進(jìn)一步向上推動(dòng)反身效應(yīng)(reflexivity)從而實(shí)現(xiàn)股價(jià)的快速且大幅抬升。不過也得承認(rèn) ,相比于國內(nèi)A股市場以前的“帶頭大哥”喊單拉著散戶推高股票暗中撤退來說,期權(quán)擠倉(Gamma squeeze)是更快的實(shí)現(xiàn)收割的工具和方法,而且在市場實(shí)際效果上可以形成了一個(gè)自我反饋增強(qiáng)的擠倉或者逼空。這個(gè)機(jī)制我在文章開頭解釋過,在原本擁擠的正股做空的情況下,只要能夠順利推動(dòng)市場所有參與者朝著統(tǒng)一認(rèn)知方向前進(jìn),一旦出現(xiàn)期權(quán)逼空正反饋的出現(xiàn),就非常容易造成短期價(jià)格的暴漲,獲取數(shù)百倍的利潤。當(dāng)然,對(duì)于賣空和賣出看漲期權(quán)的對(duì)手盤,那就是噩夢。但天下熙熙皆為利來;天下攘攘皆為利往,2021年1月份的HF Performance Report 將是收藏級(jí)別的。而根據(jù)道瓊斯的1月31日晚間的報(bào)道,美國對(duì)沖基金Melvin一月份損失了53%,因受游戲驛站和其他交易影響。

市場方面。美股由于擔(dān)心逼空事件發(fā)酵,三大股指大跌,而散戶逼空股大漲。GME漲67%,bitcoin一度漲破3.8萬,狗狗幣再漲275%。SEC公開聲明,密切關(guān)注極端波動(dòng)性,保護(hù)散戶投資者;而得州總檢察長對(duì)Robinhood、Citadel等十余家機(jī)構(gòu)提出民事調(diào)查要求。

中國方面,股市由于上調(diào)SLF利率的傳言,市場也是大幅震蕩。但PBOC中稱完全不屬實(shí),并向公安機(jī)關(guān)報(bào)案。同時(shí)周五央行暫停凈回籠,進(jìn)行1000億元逆回購操作,凈投放980億元。央行稱此舉是公開市場操作“相機(jī)抉擇”,呵護(hù)節(jié)前資金面。

從基金經(jīng)理的角度,我的觀察是,本周因?yàn)镚ME的巨大波動(dòng),引起連鎖反應(yīng) 著名的對(duì)沖基金Melvin破產(chǎn),導(dǎo)致很多量化模型中對(duì)Short Postion的風(fēng)險(xiǎn)參數(shù)值要重新設(shè)定,同時(shí)由于Vol太高也導(dǎo)致大量基金主動(dòng)降杠桿(De- gross)。

De- gross是Long和Short同時(shí)減低敞口。而Long減倉的時(shí)候,這些基金公司自然選擇減持前段時(shí)間漲幅高的High Beta股票,比如科技股,而轉(zhuǎn)向金融和傳統(tǒng)實(shí)業(yè)當(dāng)中的Low Beta標(biāo)的。這是美股一周的情況。

A股這邊,因?yàn)檠胄卸唐趯?duì)貨幣供應(yīng)的收緊以及美股的影響,高Beta股票也發(fā)生一定的回撤。但是,我認(rèn)為A股的這種情況不會(huì)長期存在。昨天跟今年II第二名的賣方固收首席討論,他的判斷是這次央行的收緊是短暫的針對(duì)1月底的收放控制。預(yù)計(jì)到2-3月份就不會(huì)再發(fā)生這種持續(xù)現(xiàn)象,而且整體上半年的貨幣依然是相對(duì)寬松的。

基于這一周的觀察和記錄,我的看法是,美股或可能會(huì)有一個(gè)大調(diào)整,理由如下:

1)LO和HF的風(fēng)險(xiǎn)敞口很高(90-95%)

2)Citron這樣的專業(yè)做空機(jī)構(gòu),改為做多;

3)GME事件讓散戶和小機(jī)構(gòu)開始追逐這些垃圾股和被做空的“價(jià)值股”。

因此,這種市場呈現(xiàn)一面倒的情緒和趨勢,這反而提醒我:要提高警惕,注意風(fēng)控??。從這次幾家明星對(duì)沖基金的慘敗中,我得到的教訓(xùn)還是:基金經(jīng)理要活的久,一靠風(fēng)控,二要慎用杠杠。

(本文作者介紹:特許金融分析師(CFA),多倫多大學(xué)工商管理碩士學(xué)位。現(xiàn)為歌斐資產(chǎn)公開市場(香港)高級(jí)股票組合投資董事。)

責(zé)任編輯:陳悠然 SF104

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼