意見領(lǐng)袖丨戴志鋒團(tuán)隊(duì)

投資要點(diǎn)

凈利潤:新準(zhǔn)則疊加權(quán)益市場回暖,23Q1凈利潤高增。23Q1五家上市險(xiǎn)企歸母凈利潤合計(jì)960億元,同比上升68.3%,主要系I9下大量權(quán)益類金融資產(chǎn)劃入FVTPL 疊加資本市場回暖,以及I17下OCI選擇權(quán)使得折現(xiàn)率變化對準(zhǔn)備金影響計(jì)入其他綜合收益;另外,各家歸母凈資產(chǎn)不同程度增長,主要源于一季度市場行情及I9(更多金融資產(chǎn)以公允價(jià)值計(jì)量)帶來的資產(chǎn)增加大于利率下行帶來的負(fù)債增加。

壽險(xiǎn):NBV增速略超預(yù)期,人力隊(duì)伍“量穩(wěn)質(zhì)升”。1)23Q1新業(yè)務(wù)價(jià)值NBV重回正增長,且總體超預(yù)期。平安+8.8%(同口徑下同比+21%)、太保+16.6%、國壽+7.7%,平安在3年后首季度NBV正增長,太保從22Q3開始連續(xù)三個(gè)季度正增長且趨勢向上(去年下半年+13.5%,Q1+16.6%)。2)歸因看,各家增長驅(qū)動(dòng)不同。平安和國壽NBV增長主要由新單拉動(dòng),而太保主要由新業(yè)務(wù)價(jià)值率拉動(dòng)(長繳別產(chǎn)品占比提升)。3)增長原因,多因素共同作用:個(gè)險(xiǎn)隊(duì)伍“量穩(wěn)質(zhì)升”+險(xiǎn)企階段性側(cè)重銀保+銀行渠道對中收訴求強(qiáng)+客戶中長期保本理財(cái)需求釋放+各方對預(yù)定利率可能下調(diào)預(yù)期等。

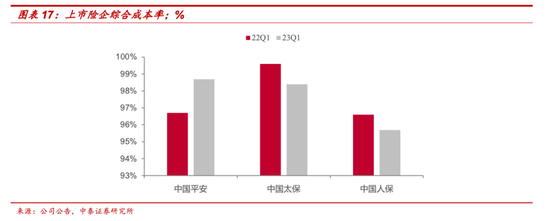

產(chǎn)險(xiǎn):保費(fèi)增速現(xiàn)分化,綜合成本率整體改善。1)保費(fèi):23Q1平安、太保、人保的財(cái)險(xiǎn)保費(fèi)收入分別同比+5.4%、+16.8%和+10.2%。車險(xiǎn)保費(fèi)分別同比+6.2%、+6.0%和+6.5%,預(yù)計(jì)主要得益于汽車保有量穩(wěn)健增長;非車險(xiǎn)保費(fèi)分別同比+3.8%、+27.4%和+12.8%,其中平安系主動(dòng)出清高虧損信保業(yè)務(wù)。 2)綜合成本率:3家COR分別同比+2.0pct、-1.2%和-0.9%,整體改善預(yù)計(jì)主要系23Q1車險(xiǎn)出險(xiǎn)率提升幅度好于預(yù)期。

投資:權(quán)益市場回暖,投資收益率改善。23Q1平安、國壽、太保、新華的總投資收益率分別為3.3%、4.2%、5.6%和5.2%,分別同比+1.0pct、+0.3pct、1.2pct和+1.2pct,主要系一季度資本市場回暖疊加I9下大量權(quán)益類金融資產(chǎn)劃入FVTPL所致;平安、國壽、太保的凈投資收益率分別同比-0.2pct、-0.4pct和-0.8pct。

展望:1)引導(dǎo)負(fù)債成本降低長期看對產(chǎn)品銷售影響有限。假設(shè)傳統(tǒng)險(xiǎn)產(chǎn)品定價(jià)利率下調(diào),短期“炒停”效應(yīng)或帶來停售高峰,過后對產(chǎn)品定價(jià)較低的大型公司影響相對較小,價(jià)值率有望保持穩(wěn)定。長期來看,分紅險(xiǎn)等占比或?qū)⑻嵘瑢ΡkU(xiǎn)公司來說剛性負(fù)債成本降低。 2)旺盛的保本理財(cái)需求將進(jìn)一步推動(dòng)儲蓄型保險(xiǎn)產(chǎn)品增長。

投資建議:我們認(rèn)為,壽險(xiǎn)行業(yè)負(fù)債端拐點(diǎn)已現(xiàn),且此輪壽險(xiǎn)行業(yè)復(fù)蘇、價(jià)值增長,拉長看是趨勢性的。過3年多的調(diào)整,留存下來的代理人具備在保險(xiǎn)行業(yè)長期生存能力,為未來增長提供穩(wěn)固支撐。目前保險(xiǎn)板塊估值仍處低位,23年平均PEV僅0.5-0.6倍,建議關(guān)注:中國太保、中國平安、中國人壽、新華保險(xiǎn)。

風(fēng)險(xiǎn)提示:權(quán)益市場波動(dòng);長端收益率下行;新單保費(fèi)增速不及預(yù)期;壽險(xiǎn)改革成效低于預(yù)期。

正文分析

一、業(yè)績概覽:新準(zhǔn)則疊加權(quán)益市場回暖,一季度凈利潤高增

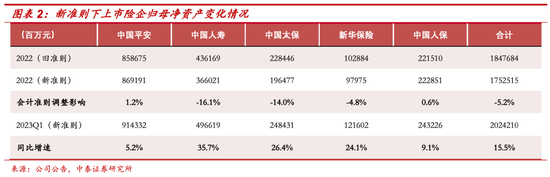

新準(zhǔn)則下22Q1歸母凈利潤普遍抬升。2023年1月1日起新保險(xiǎn)合同準(zhǔn)則(I17)和新金融工具準(zhǔn)則(I9)正式開始執(zhí)行,各險(xiǎn)企按照I17規(guī)定追溯調(diào)整保險(xiǎn)業(yè)務(wù)相關(guān)22年數(shù)據(jù),按照I9規(guī)定選擇不追溯調(diào)整投資業(yè)務(wù)相關(guān)22年數(shù)據(jù)(中國平安已于2018年率先執(zhí)行I9)。除中國人保外,新準(zhǔn)則下主要上市險(xiǎn)企的22Q1歸母凈利潤較舊準(zhǔn)則均有所增長,主因:1)22年一季度,750日移動(dòng)平均國債收益率曲線較22年初下移了3bps左右,使得保險(xiǎn)責(zé)任準(zhǔn)備金多提,對當(dāng)期利潤形成負(fù)面影響,而新準(zhǔn)則下險(xiǎn)企均使用OCI選擇權(quán),折現(xiàn)率變化計(jì)入其他綜合收益而非利潤;2)新準(zhǔn)則下非金融假設(shè)可以通過CSM吸收后逐漸攤銷,從而減少當(dāng)期利潤波動(dòng)。

23Q1五家上市險(xiǎn)企歸母凈利潤合計(jì)960億元,同比上升68.3%。2023年一季度,中國平安、中國人壽、中國太保、新華保險(xiǎn)、中國人保分別實(shí)現(xiàn)歸母凈利潤384億元、273億元、116億元、69億元和117億元,分別同比增長48.9%、78.0%、27.4%、114.8%和230.0%,歸母凈利潤大幅增長主要系新會(huì)計(jì)準(zhǔn)則實(shí)施及投資收益改善所致。新金融工具準(zhǔn)則下大量權(quán)益類金融資產(chǎn)劃入FVTPL(以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益),使得股票持倉對當(dāng)期凈利潤的波動(dòng)增加,而一季度資本市場回暖帶動(dòng)投資收益改善,對利潤有明顯提振作用。

新準(zhǔn)則下23Q1歸母凈資產(chǎn)環(huán)比上升。與歸母凈利潤相反,新準(zhǔn)則下主要上市險(xiǎn)企的22年末歸母凈資產(chǎn)較舊準(zhǔn)則普遍下滑,主要系新準(zhǔn)則下準(zhǔn)備金計(jì)提采用的折現(xiàn)率由原先的750天曲線變?yōu)閷?shí)際市場利率(22年末當(dāng)期利率低于750天曲線)等因素所致。截至2023年一季度末,中國平安、中國人壽、中國太保、新華保險(xiǎn)、中國人保的歸母凈資產(chǎn)分別為9143億元、4966億元、2484億元、1216億元和2432億元,分別較上年末增長5.2%、35.7%、26.4%、24.1%和9.1%,歸母凈資產(chǎn)增長主要源于一季度市場行情及I9(更多金融資產(chǎn)以公允價(jià)值計(jì)量)帶來的資產(chǎn)增加大于利率下行帶來的負(fù)債增加。

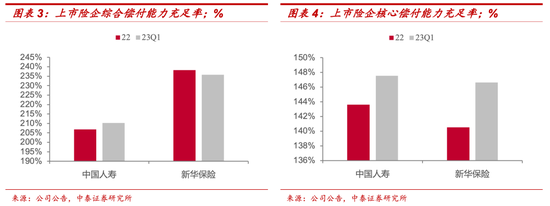

償付能力持續(xù)保持較高水平。2023年一季度,中國人壽、新華保險(xiǎn)的綜合償付能力充足率分別為210%和236%,較上年末分別+3pct和-2pct,顯著高于100%的監(jiān)管要求;核心償付能力充足率分別為148%和147%,較上年末分別提升4pct和6pct,顯著高于50%的監(jiān)管要求。

二、人身險(xiǎn):NBV增速略超預(yù)期,人力隊(duì)伍“量穩(wěn)質(zhì)升”

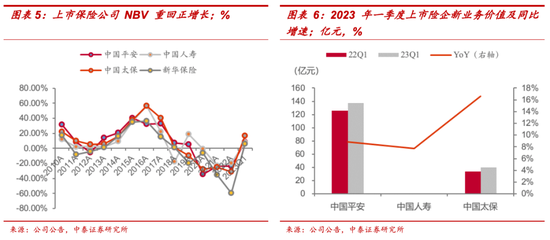

23一季報(bào),上市險(xiǎn)企新業(yè)務(wù)價(jià)值NBV重回正增長,且總體超預(yù)期。23年一季報(bào),各家NBV增速情況,平安+8.8%(同口徑下同比+21%)、太保+16.6%、國壽+7.7%,其中平安在3年后首季度NBV正增長,太保從22Q3開始連續(xù)三個(gè)季度正增長,且趨勢向上(去年下半年+13.5%,Q1+16.6%)。

歸因看,各家增長驅(qū)動(dòng)不同。其中,中國平安和中國人壽的新單保費(fèi)增幅均高于NBV增幅,其NBV增長主要由新單拉動(dòng),而中國太保的新單保費(fèi)增幅低于NBV增幅,其NBV增長主要由新業(yè)務(wù)價(jià)值率拉動(dòng)。

增長原因,多因素共同作用:個(gè)險(xiǎn)隊(duì)伍“量穩(wěn)質(zhì)升”+險(xiǎn)企階段性側(cè)重銀保+銀行渠道對中收訴求強(qiáng)+客戶中長期保本理財(cái)需求釋放+各方對預(yù)定利率可能下調(diào)預(yù)期等。

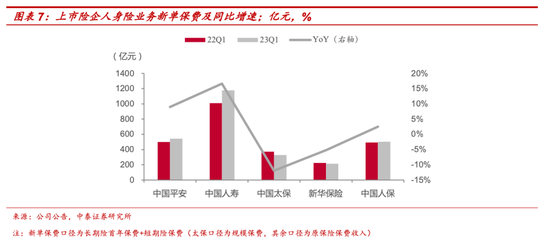

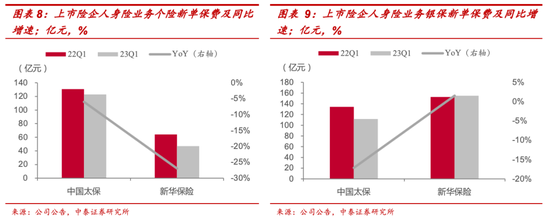

銀保渠道差異使得新單保費(fèi)增速分化。2023年一季度,中國平安、中國人壽、中國太保、新華保險(xiǎn)、中國人保的人身險(xiǎn)業(yè)務(wù)分別實(shí)現(xiàn)新單保費(fèi)543億元、1177億元、327億元、214億元和504億元,分別同比+9.0%、+16.6%、-11.9%、-5.2%和+2.5%,其中,中國平安、中國人壽和中國人保呈正增長主要得益于儲蓄類險(xiǎn)種需求旺盛,而中國太保和新華保險(xiǎn)呈負(fù)增長主要源于業(yè)務(wù)結(jié)構(gòu)調(diào)整。分渠道來看,個(gè)險(xiǎn)渠道仍有所承壓,中國太保、新華保險(xiǎn)的個(gè)險(xiǎn)新單保費(fèi)分別同比下滑6.0%和27.0%;銀保渠道表現(xiàn)分化,其中中國平安得益于新銀保渠道的成效漸顯新單高速增長,而中國太保和新華保險(xiǎn)為優(yōu)化業(yè)務(wù)結(jié)構(gòu)壓縮低價(jià)值率躉交業(yè)務(wù),銀保新單保費(fèi)分別同比-17.1%和+1.5%。

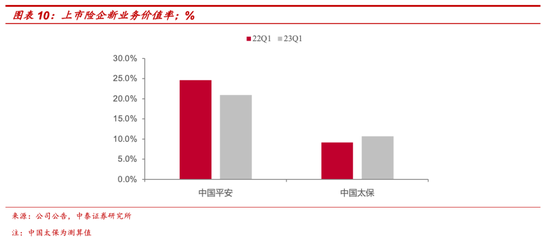

產(chǎn)品結(jié)構(gòu)變化使得NBVM表現(xiàn)分化。2023年一季度,中國平安、中國太保的新業(yè)務(wù)價(jià)值率分別為20.9%和10.7%,分別同比-3.7pct和+1.5pct。NBVM的變化主要由產(chǎn)品結(jié)構(gòu)變化引起,其中,中國平安的NBVM下降主因儲蓄型業(yè)務(wù)占比提升,而中國太保的NBVM上升主要系公司為滿足養(yǎng)老儲蓄需求增加長繳別產(chǎn)品銷售(主要為長繳年金和增額終身壽)。

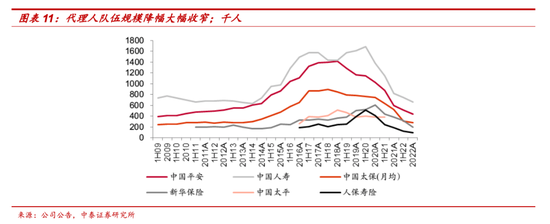

代理人隊(duì)伍“量穩(wěn)質(zhì)升”,為未來增長提供穩(wěn)固支撐。1)量方面,人力規(guī)模降幅大幅收窄。平安Q1末人力40.4萬(較年初-9.2%),國壽Q1末總?cè)肆?2.2萬(較年初-1%),降幅都在收窄,且預(yù)計(jì)部分公司Q2開始正增;2)質(zhì)方面,人均產(chǎn)能大幅提升。平安人均NBV同比+37%;國壽個(gè)險(xiǎn)人均首年期交保費(fèi)同比+28.8%;太保核心隊(duì)伍規(guī)模企穩(wěn)、占比同比提升,核心隊(duì)伍月人均fyc、月人均收入均同比大幅提升。

三、財(cái)產(chǎn)險(xiǎn):保費(fèi)增速現(xiàn)分化,綜合成本率整體改善

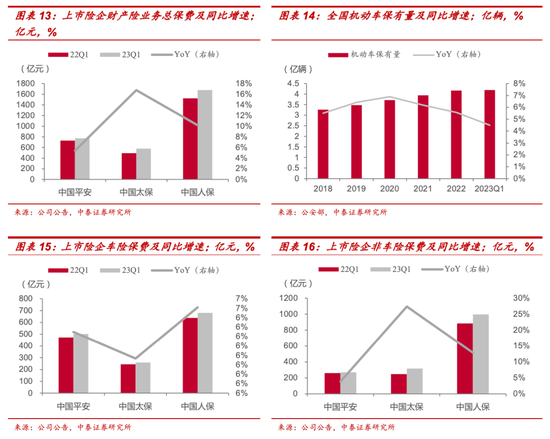

車險(xiǎn)保費(fèi)增速放緩,非車險(xiǎn)保費(fèi)保持高增。2023年一季度,中國平安、中國太保、中國人保的財(cái)產(chǎn)險(xiǎn)業(yè)務(wù)分別實(shí)現(xiàn)原保險(xiǎn)保費(fèi)收入770億元、575億元和1676億元,分別同比增長5.4%、16.8%和10.2%。分險(xiǎn)種來看,中國平安、中國太保、中國人保的車險(xiǎn)保費(fèi)分別同比增長6.2%、6.0%和6.5%,預(yù)計(jì)主要得益于汽車保有量穩(wěn)健增長帶來;非車險(xiǎn)保費(fèi)分別同比增長3.8%、27.4%和12.8%,其中中國平安增速顯著慢于同業(yè)主要源于公司主動(dòng)出清高虧損信用保證險(xiǎn)業(yè)務(wù)。

車險(xiǎn)出險(xiǎn)率提升低于預(yù)期,綜合成本率整體改善。2023年一季度,中國平安、中國太保、中國人保的綜合成本率分別為98.7%、98.4%和95.7%,分別同比+2.0pct、-1.2%和-0.9%,綜合成本率整體改善預(yù)計(jì)主要系23Q1車險(xiǎn)出險(xiǎn)率提升幅度好于預(yù)期帶來賠付率好于預(yù)期,其中中國平安同比上升主因市場環(huán)境變化導(dǎo)致保證保險(xiǎn)業(yè)務(wù)賠款支出上升。

四、投資:權(quán)益市場回暖,投資收益率改善

回顧22年,權(quán)益市場大幅波動(dòng)導(dǎo)致22年總投資收益率明顯下行,而投資端的壓力直接傳導(dǎo)為上市險(xiǎn)企的利潤壓力。1)權(quán)益市場大幅波動(dòng)以及長端利率持續(xù)下行導(dǎo)致上市險(xiǎn)企投資收益率承壓。2)受制于投資端壓力,上市險(xiǎn)企22年凈利潤整體面臨較大幅度負(fù)增長。

總投資收益率改善,凈投資收益率相對穩(wěn)定。2023年一季度,中國平安、中國人壽、中國太保、新華保險(xiǎn)的總投資收益率分別為3.3%、4.2%、5.6%和5.2%,分別同比提升1.0pct、0.3pct、1.2pct和1.2pct,主要系一季度資本市場回暖,滬深300指數(shù)累計(jì)上漲4.63%(22Q1累計(jì)下跌14.5%),疊加I9下大量權(quán)益類金融資產(chǎn)劃入FVTPL,使得浮盈浮虧直接計(jì)入利潤表,雙重因素推動(dòng)投資收益有所改善;中國平安、中國人壽、中國太保的凈投資收益率分別為3.1%、3.6%和3.2%,分別同比下滑0.2pct、0.4pct和0.8pct。

保險(xiǎn)投資端,未來核心是看經(jīng)濟(jì)預(yù)期。1)經(jīng)濟(jì)預(yù)期好,長端利率上升,利好保險(xiǎn)固收類投資資產(chǎn)收益率(80%以上是固收類投資);2)地產(chǎn)行業(yè)修復(fù),保險(xiǎn)投資端資產(chǎn)質(zhì)量壓力大幅緩解。地產(chǎn)政策持續(xù)出臺有利于緩解潛在地產(chǎn)風(fēng)險(xiǎn)對股價(jià)的壓制。

五、展望:引導(dǎo)負(fù)債成本降低影響有限,保本理財(cái)需求持續(xù)旺盛

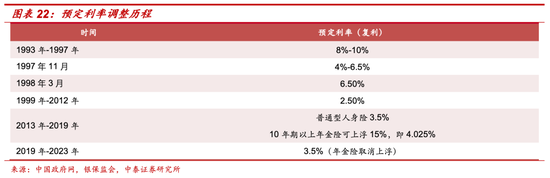

預(yù)計(jì)引導(dǎo)負(fù)債成本降低長期看對產(chǎn)品銷售影響有限。根據(jù)證券時(shí)報(bào)報(bào)道,3月中下旬,銀保監(jiān)會(huì)召集多家險(xiǎn)企開展“負(fù)債成本、評估利率”相關(guān)調(diào)研。

我們認(rèn)為,引導(dǎo)負(fù)債成本降低長期看對產(chǎn)品銷售影響有限。假設(shè)傳統(tǒng)險(xiǎn)產(chǎn)品定價(jià)利率下調(diào),從短期來看預(yù)計(jì)有以下情形,①量方面:一方面,短期“炒停”效應(yīng)或帶來停售高峰;過后對短期傳統(tǒng)型儲蓄險(xiǎn)銷售形成一定影響,但對定價(jià)激進(jìn)的中小公司影響更大,對產(chǎn)品定價(jià)較低的大型公司影響相對較小。②價(jià)方面:預(yù)計(jì)險(xiǎn)企可能同步下調(diào)投資收益率假設(shè),價(jià)值率有望保持穩(wěn)定。從長期來看,預(yù)定利率下降背景下,選擇投資理財(cái)屬性較強(qiáng)的分紅險(xiǎn)、萬能險(xiǎn)等浮動(dòng)利率產(chǎn)品,從長期收益率來看也能實(shí)現(xiàn)較高的資金回報(bào),因而分紅險(xiǎn)占比或?qū)⑻嵘ê涂蛻艄矒?dān)風(fēng)險(xiǎn)成分更高),對保險(xiǎn)公司來說剛性負(fù)債成本降低。

把握保本理財(cái)需求高位。自2022年資管新規(guī)正式實(shí)施后,理財(cái)產(chǎn)品進(jìn)入全面凈值化轉(zhuǎn)型時(shí)代,保本型理財(cái)產(chǎn)品不復(fù)存在,而受債市、股市波動(dòng)影響,理財(cái)產(chǎn)品“破凈”成為常態(tài)。在此背景下,低風(fēng)險(xiǎn)偏好客戶開始尋求收益穩(wěn)健、風(fēng)險(xiǎn)可控的替代產(chǎn)品,而具有保本增值特征的增額終身壽等儲蓄類保險(xiǎn)恰恰滿足市場需求,預(yù)計(jì)旺盛的保本理財(cái)需求將進(jìn)一步推動(dòng)險(xiǎn)企業(yè)績增長。

六、投資建議

我們認(rèn)為,壽險(xiǎn)行業(yè)負(fù)債端拐點(diǎn)已現(xiàn),且此輪壽險(xiǎn)行業(yè)復(fù)蘇、價(jià)值增長,拉長看是趨勢性的。過3年多的調(diào)整,留存下來的代理人具備在保險(xiǎn)行業(yè)長期生存能力,為未來增長提供穩(wěn)固支撐,疊加當(dāng)前客戶保險(xiǎn)儲蓄需求持續(xù)旺盛,供需兩端將推動(dòng)保險(xiǎn)行業(yè)趨勢性復(fù)蘇。

目前保險(xiǎn)板塊估值仍處低位,23年平均PEV僅0.5-0.6倍,維持行業(yè)“增持”評級。建議關(guān)注:中國太保、中國平安、中國人壽、新華保險(xiǎn)。

七、風(fēng)險(xiǎn)提示

權(quán)益市場波動(dòng)。若權(quán)益市場大幅波動(dòng),將影響保險(xiǎn)公司投資端表現(xiàn)。

長端利率下行。若長端收益率大幅下行,將影響保險(xiǎn)公司固收類資產(chǎn)投資收益,

新單保費(fèi)增速不及預(yù)期。若新單保費(fèi)增速不及預(yù)期,將影響保險(xiǎn)公司新業(yè)務(wù)價(jià)值增長。

壽險(xiǎn)改革成效低于預(yù)期。若壽險(xiǎn)改革成效低于預(yù)期,將影響行業(yè)長期增長預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼