意見領袖丨欒成校

【摘要】2018年以來,中國保險業發展進入史無前例的低迷期,至今沒有看到反轉的跡象,2021年保費更是出現了10年來的首次負增長。究其原因,既有宏觀經濟下行、疫情沖擊的影響,又有“保險姓保”所帶來的政策調整因素,但更深層次的原因還是在于行業面臨的環境發生了根本性改變,供需錯配的矛盾一直沒有很好的解決,傳統的經營模式已經無法適應新形勢的發展要求。面對發展困境,中國保險行業的路在何方?本文認為,對保險企業而言,要認清新形勢,聚焦新機遇,建設新能力,打造新模式,“以客戶為中心,做好客戶經營,以數字化為抓手,做好生態圈建設”,以長期主義的心態,推動轉型發展,實現新階段的向上而生。

一、中國保險業歷史及現狀分析

中國保險業自1979年復業以來,從無到有、從小到大,躋身世界第二大保險市場。四十年間,在政策紅利、人口紅利、市場紅利等驅動下,中國保險業取得舉世矚目的發展成果,保費規模從1980年的4.6億元增長到2020年的4.5萬億元,年化增速達到25.8%。仔細分析可以看出,保費增速與GDP增速高度相關,且長期以來普遍高于GDP增速,不少年份保費增速是GDP增速的數倍以上,行業增長動力可謂強勁。

圖1 保險業過去40年發展歷程

從最近二十年的發展歷程看,中國保險業的發展呈現出周期性特點,出現過三次明顯的U型趨勢,即遭遇低迷且快速恢復增長。

第一次U型出現在1998年至2002年

1998-1999年增長低迷因素:包括亞洲金融危機、國企改革下崗潮導致的通貨緊縮和GDP增速下滑,同時央行下調人身險定價利率不超過2.5%,導致人身險產品吸引力大幅下降。

2000-2002年恢復增長因素:中國加入WTO,保險業對外開放,外資保險巨頭涌入中國市場并引入新型保險產品,分紅險、投連險、萬能險等理財型險種成為壽險產品的主力軍,尤其是分紅險一度占據壽險市場的半壁江山。

第二次U型出現在2003年至2008年

2003-2006年增長低迷因素:包括非典疫情的影響,主要是代理人渠道發展出現第一輪瓶頸,人力增速從2002年的22.9%下降至個位數,2003-2006年人力增速分別為11.6%、4.2%、-2%、6%。

2007-2008年恢復增長因素:主要是銀保渠道爆發,2008年銀保渠道超越代理人渠道成為第一大渠道,同時2006年開始實施的交強險助推車險市場快速發展。

第三次U型出現在2009年至2017年

2009-2011年增長低迷因素:包括2008年金融危機影響,代理人渠道發展遭遇第二輪瓶頸,人力增長緩慢,甚至出現負增長。2011年監管機構限制保險公司人員銀行駐點,銀保渠道發展受限。

2012-2017年恢復增長因素:代理人資格考試的放開導致人力快速擴容,直指千萬大軍。同時,壽險費率市場化改革推動產品吸引力提升。投資端的開閘,也推動資產驅動負債模式大行其道。還有就是互聯網渠道的興起帶動保費快速增長。

2018年以來,保險業發展進入史無前例的低迷期,至今沒有看到反轉的跡象。

2017-2021年,保險行業原保費增速分別為18.16%、3.92%、12.17%、6.13%、-0.79%,增長速度明顯放緩。尤其是2021年,中國保險行業轉型發展已經進入了名副其實的深水區,行業的發展形勢比年初預計的更加嚴峻,保費收入44900億元,出現了十年來首次的負增長;其中,財險行業保費收入11671億元,同比下降2.16%,一方面是車險綜改帶來的震蕩,全年車險保費負增長4.5%,另一方面非車險雖然保持增長,但承保質量堪憂,行業綜合成本率不斷攀升,除少數頭部公司外,行業普遍承保虧損。壽險行業(含健康險和意外險)保費收入33229億元,同比下降0.3%,傳統代理人渠道面臨巨大挑戰,新業務價值大幅下滑,代理人總數較2018年相比接近腰斬,增員難、產能低、成本高問題凸顯,傳統發展模式難以為繼。

如今中國保險業所遭遇的困難,既有宏觀經濟下行、疫情沖擊的影響,又有“保險姓保”所帶來的政策調整因素,但更深層次的原因還是在于行業面臨的環境發生了根本性改變,供需錯配的矛盾一直沒有很好的解決,傳統的經營模式也已經無法適應新形勢的發展要求。如今中國保險行業所面對的沖擊與挑戰不是個別的,而是全局的,是“百年未有之大變局”的一部分;不是短期的,而是長期的,根源是國家乃至整個行業發展方式的根本性轉變。當下中國保險行業遇到的問題絕不是從單點能解決的,需要從發展理念、客戶經營、商業模式、經營方式等各個角度整體謀劃,統籌推進。

二、中國保險企業的轉型發展策略

面對錯綜復雜的新形勢和“十四五”給保險行業帶來的重大戰略發展機遇,保險企業要保持清醒的頭腦,要認清新形勢,聚焦新機遇,建設新能力,打造新模式。

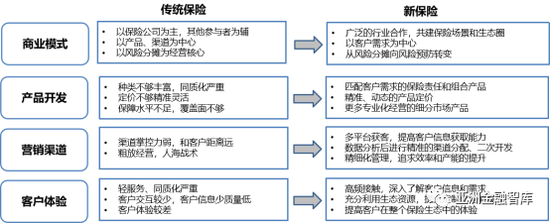

相比于傳統保險模式,新保險模式不論在商業模式、產品開發、營銷渠道還是客戶體驗方面,都有著明顯的差別。

圖2 傳統保險與新保險對比

具體而言,“以客戶為中心,做好客戶經營,以數字化為抓手,做好生態圈建設”是保險公司向新經營模式轉變的核心。

(一)以客戶為中心,做好客戶經營

多年來,保險企業基本都宣稱“以客戶為中心”,但在實際運營中,往往還是基于公司和渠道,刻意開發爆點產品,制定業務節點,投入大量營銷費用,分階段、有計劃地人為拉高業務,完全忽略客戶最真實的保險需求。

任何商業的底層邏輯都是以滿足客戶需求為出發點的,企業的產品開發、運營管理、銷售渠道、服務體系等必須是以客戶為中心進行設計。以客戶為中心的轉型發展涉及到方方面面,除了要構建“以客戶為中心”的企業文化和可以深入人心的價值觀,保險企業的組織架構、經營管理體系和業務流程都要做相應的再造。不同于傳統企業通常的以產品或渠道為核心統籌其他運營職能,以客戶為中心的企業必須要將“客戶經營”打造為組織管理的核心,明確客戶資源在不同產品線和渠道線的管理和分配機制,協同各相關部門實現對客戶資源的閉環管理與運營。

圖3 保險企業客戶經營模型

傳統保險經營模式本質上是“渠道經營”,但隨著行業由增量市場轉為存量市場,傳統渠道經營的“價值投入比”直線下降。“客戶經營”的本質是在提升渠道投產效率的基礎上,將客戶作為企業經營的中心,從而為保險企業獲取競爭優勢的有力保障。

客戶經營的邏輯起點要弄清楚以下三個問題:“誰是我們的目標客戶”、“如何觸達這些目標客戶”及“我們可以為這些客戶提供哪些價值”。新的階段,保險企業要擯棄傳統的“通吃”思維,分析不同客群的特點和訴求,秉承細分市場戰略,制定目標客戶精準畫像,并針對目標客戶制定觸達渠道及專屬的有特色的的產品和服務。

與傳統的企業核心業務鏈不同,“以客戶為中心”強調的是客戶旅程。客戶旅程需要圍繞客戶進行再造,從客戶對保險需求的感知、保險產品的咨詢、保險產品的購買、保險服務的申請與獲取,再到保險需求的二次開發,保險企業應實現全周期、多維度覆蓋客戶旅程,并針對不同客群和渠道提供個性化、多元化、重體驗的產品與服務。保險企業應該思考如何從現在的“銷售驅動模式”轉向“基于客戶旅程的顧問式營銷模式”,而這才是行業和公司轉型的本質所在。

客戶經營的關鍵是數字化技術的應用。保險企業要在整個客戶旅程中增加客戶的數字化接觸點,提升捕捉和分析客戶數字信息的能力,建立真正以客戶為中心的數字化客戶管理體系,對客戶進行精細化管理和經營。 只有通過精細化的客戶運營,才能不斷提高客戶的參與度與忠誠度,從而增加客戶購買的頻次和金額。

(二)以數字化為抓手,做好生態圈建設

生態圈建設對于保險企業經營客戶而言,意義重大,而卓越的數字化能力為代建設生態圈提供了技術支撐。

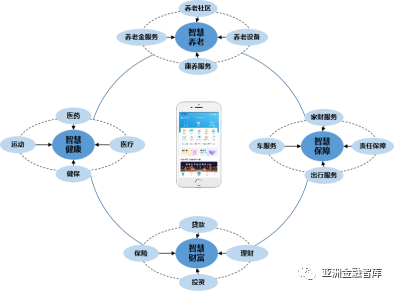

傳統保險的特征是等量管理與風險補償,新保險模式的特征是減量管理與風險預防。這個轉變就決定了保險企業要通過建立或者加入生態圈,共建保險場景,增加客戶交互,提升客戶體驗。保險企業只有通過自建或者融入生態圈,才能更好的發揮保險防災防損和風險管理的職能。與保險天然相關的生態圈包括健康生態圈、養老生態圈、保障生態圈和財富管理生態圈。

在整個生態圈中,保險企業可以發揮兩個角色的作用,一個角色是保險解決方案的提供者,重點解決健康保障、養老資金規劃、風險保障和財富管理;另一個角色是整個生態的整合者,協調上下游產業鏈為客戶提供醫、藥、健、護、養、出行及理財等一系列服務。

作為整個生態的整合者,保險企業要發揮類似項目經理的作用,要通過制定統一的機制、便捷的流程和分層的標準,將市場上相關的角色主體整合起來,根據客戶的需求,提供個性化的“保險+”服務。

傳統時代,由于缺乏數據的采集和分析,生態圈的建立顯得龐大而低效。而新時代數字化技術的日益成熟,為生態圈的建立和完善提供了前所未有的便利條件。保險企業通過移動互聯、物聯網、區塊鏈、大數據分析、無人機、云計算等先進技術,讓保險與上下游產業快速融合,讓保險服務隨時、隨地、隨需地觸達客戶。需要強調的是,數字化轉型的關鍵不是簡單的利用新技術,轉型的邏輯是文化轉型、業務轉型、組織轉型與技術轉型。

以數字化為抓手,保險企業可以自建、共建或者參與智慧健康、智慧養老、智慧保障與智慧財富生態圈,在延伸保險服務的同時,創造更多的企業價值和社會價值。

圖4 保險企業生態圈

總之,從2017年至2021年的發展形勢看,中國保險行業已經告別了過去近40年的“大江大河式”的高增長階段,進入一個新的“K型時代”,即分化與洗牌并存。面對新形勢,躍升還是滑落,需要每一個保險企業認真思考。但百年未有之大變局同樣孕育著百年未有之大機遇,認清新形勢,聚焦新機遇,建設新能力,打造新模式,“以客戶為中心,做好客戶經營,以數字化為抓手,做好生態圈建設”是保險企業在新時代實現向上而生的關鍵所在。

(本文作者介紹:華泰保險集團戰略與創新發展部總經理)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。