文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 慧保天下

原來保險(xiǎn)公司都傾向于通過線下中介公司套取費(fèi)用,而近年來,隨著各類第三方平臺(tái)的興起,也逐漸成為保險(xiǎn)公司套取費(fèi)用的新渠道,有的保險(xiǎn)公司為了“肥水不流外人田”甚至自己設(shè)立第三方科技公司。

從寬容到嚴(yán)格,監(jiān)管對(duì)于互聯(lián)網(wǎng)保險(xiǎn)的態(tài)度顯然已經(jīng)發(fā)生根本性的改變。

近日,浙江保監(jiān)局官網(wǎng)公布了針對(duì)微易保險(xiǎn)經(jīng)紀(jì)的行政處罰決定書,因其“編制或者提供虛假的報(bào)告、報(bào)表、文件、資料”,對(duì)其罰款50萬元,并撤銷負(fù)責(zé)人任職資格。根據(jù)《保險(xiǎn)法》,這已經(jīng)是對(duì)這類行為的頂格處罰。

表面看來這不過是監(jiān)管對(duì)于保險(xiǎn)中介違法行為的一次例行處罰,但仔細(xì)分析卻不難發(fā)現(xiàn),這實(shí)際上,是監(jiān)管對(duì)于近年來方興未艾的第三方科技平臺(tái)態(tài)度發(fā)生轉(zhuǎn)變的一個(gè)關(guān)鍵點(diǎn)。

微易保險(xiǎn)經(jīng)紀(jì)系第三方科技平臺(tái)“保險(xiǎn)師”所間接控股的保險(xiǎn)經(jīng)紀(jì)公司,而此次微易保險(xiǎn)經(jīng)紀(jì)被罰主要就是因?yàn)槠湎颉氨kU(xiǎn)師”支付的費(fèi)用,名義上都是信息技術(shù)服務(wù)費(fèi),但實(shí)際上,其中有超過3800萬元都成為了保險(xiǎn)師向注冊(cè)用戶支付的傭金。

利用網(wǎng)絡(luò)技術(shù)實(shí)施監(jiān)管套利一直是第三方科技平臺(tái)為人所詬病之處,但此前相對(duì)寬松的監(jiān)管環(huán)境下,監(jiān)管對(duì)于各類互聯(lián)網(wǎng)保險(xiǎn)創(chuàng)新,在密切關(guān)注其中可能存在的風(fēng)險(xiǎn)之時(shí),一直秉持“讓子彈再飛一會(huì)兒”的態(tài)度,得益于此,過去兩三年間,保險(xiǎn)領(lǐng)域各類第三方科技平臺(tái)快速生長(zhǎng),數(shù)量不斷增多。

但后來,由于互聯(lián)網(wǎng)金融領(lǐng)域頻頻爆雷,互聯(lián)網(wǎng)保險(xiǎn)領(lǐng)域的風(fēng)險(xiǎn)也開始引發(fā)更多關(guān)注。進(jìn)入2018年,這一態(tài)勢(shì)更是有增無減,此次浙江保監(jiān)局對(duì)于保險(xiǎn)師旗下公司以編制虛假報(bào)表的理由進(jìn)行頂格處罰,無疑已經(jīng)說明了問題。

第三方網(wǎng)絡(luò)平臺(tái)“保險(xiǎn)師”被重罰

“保險(xiǎn)師“旗下的保險(xiǎn)經(jīng)紀(jì)公司——微易保險(xiǎn)經(jīng)紀(jì),近日迎來一張高額罰單。因其“編制或者提供虛假的報(bào)告、報(bào)表、文件、資料”,浙江保監(jiān)局對(duì)其處以罰款50萬元,并撤銷負(fù)責(zé)人王瑋華任職資格的處罰。

根據(jù)《保險(xiǎn)法》有關(guān)規(guī)定,這已經(jīng)是針對(duì)此類違規(guī)行為的頂格處罰,不能更嚴(yán)。

按照浙江保監(jiān)局公布的行政處罰決定書,“保險(xiǎn)師”是杭州某信息科技有限公司(以下簡(jiǎn)稱“科技公司”)開發(fā)的互聯(lián)網(wǎng)保險(xiǎn)平臺(tái),也是微易保險(xiǎn)經(jīng)紀(jì)的第三方網(wǎng)絡(luò)平臺(tái)。科技公司持有杭州某投資管理有限公司全部股權(quán),該投資管理有限公司持有微易保險(xiǎn)經(jīng)紀(jì)全部股權(quán),即“保險(xiǎn)師”間接持有微易保險(xiǎn)經(jīng)紀(jì)全部股權(quán)。

科技公司和微易保險(xiǎn)經(jīng)紀(jì)簽訂了推廣合作協(xié)議:微易保險(xiǎn)經(jīng)紀(jì)通過“保險(xiǎn)師”APP推廣保險(xiǎn)產(chǎn)品,向科技公司支付技術(shù)服務(wù)費(fèi)。“保險(xiǎn)師”通過注冊(cè)用戶推廣保險(xiǎn)產(chǎn)品,保險(xiǎn)推廣流程完成后,科技公司通過人力資源服務(wù)外包公司,向相應(yīng)的用戶支付約定的“推廣費(fèi)”。

2016年6月-2017年12月,微易保險(xiǎn)經(jīng)紀(jì)按照“保險(xiǎn)師”獲取保費(fèi)的27%的比例結(jié)算費(fèi)用,并向科技公司支付費(fèi)用,共涉及保費(fèi)6.83億元,費(fèi)用結(jié)算金額為1.84億元,實(shí)際付款金額為1.63億元。科技公司向微易保險(xiǎn)經(jīng)紀(jì)開具發(fā)票1748份,發(fā)票金額1.84億元,發(fā)票內(nèi)容均為“信息技術(shù)服務(wù)費(fèi)”。

上述費(fèi)用,微易保險(xiǎn)經(jīng)紀(jì)通過“主營(yíng)業(yè)務(wù)成本-技術(shù)服務(wù)費(fèi)”科目列支1.84億元,抵扣增值稅-進(jìn)項(xiàng)稅1044萬元。上述技術(shù)服務(wù)費(fèi)中,科技公司僅有1.46億元用于“保險(xiǎn)師”APP的研發(fā)及經(jīng)營(yíng)支出等技術(shù)服務(wù)內(nèi)容,其余3829萬元用于支付“保險(xiǎn)師”注冊(cè)用戶的推廣費(fèi)。

浙江保監(jiān)局因此認(rèn)定,微易保險(xiǎn)經(jīng)紀(jì)構(gòu)成了”編制或者提供虛假的報(bào)告、報(bào)表、文件、資料”的違法行為。

當(dāng)事人微易保險(xiǎn)經(jīng)紀(jì)及王瑋華提出了陳述申辯,但浙江保監(jiān)局對(duì)陳述申辯意見進(jìn)行了復(fù)核后,決定不予采納。當(dāng)事人之后未在法定期限內(nèi)未提出聽證申請(qǐng)。

保險(xiǎn)師是近年來代理人賦能領(lǐng)域涌現(xiàn)出的諸多第三方科技平臺(tái)中的佼佼者。其由杭州微易信息科技有限公司研發(fā),致力于為全國(guó)保險(xiǎn)代理人日常展業(yè)、增員、客戶新增工作提供全方位服務(wù)的免費(fèi)App。利用該APP,代理人可實(shí)現(xiàn)一鍵生成計(jì)劃書、各大保險(xiǎn)公司熱門產(chǎn)品條款隨時(shí)查等功能。

2015年5月,保險(xiǎn)師APP正式上線,之后步入發(fā)展快車道。按照2017年底的媒體報(bào)道,截止2017年11月,保險(xiǎn)師的積累注冊(cè)用戶超過1000萬,月活(MAU)數(shù)百萬,遠(yuǎn)超其他同類型產(chǎn)品。

因?yàn)榘l(fā)展迅速,保險(xiǎn)師也得到了不少資本的青睞,2016年獲得經(jīng)緯中國(guó)A輪融資,2017年又獲得來自恒天融澤資產(chǎn)、上海歌斐資產(chǎn)等機(jī)構(gòu)的B輪投資。據(jù)報(bào)道,截至2017年底,保險(xiǎn)師有超過300人的團(tuán)隊(duì),主要人員集中在IT和運(yùn)營(yíng),而公司創(chuàng)始人王瑋華、陳曉均擁有10多年保險(xiǎn)從業(yè)經(jīng)驗(yàn),歷任平安人壽,中國(guó)人壽的相關(guān)負(fù)責(zé)人。

其實(shí),這并非監(jiān)管首次針對(duì)保險(xiǎn)機(jī)構(gòu)與第三方科技公司合作而對(duì)保險(xiǎn)機(jī)構(gòu)開出罰單,只不過因?yàn)椤氨kU(xiǎn)師”的代表性,而讓此次的處罰變得格外具有標(biāo)志性意義。

因?yàn)槟壳爸T如“保險(xiǎn)師”這類具有保險(xiǎn)產(chǎn)品推廣、返利功能的第三方科技平臺(tái)不在少數(shù),其中也有相當(dāng)部分為保險(xiǎn)公司或者保險(xiǎn)中介公司直接或間接設(shè)立。此前監(jiān)管對(duì)于這類平臺(tái)的態(tài)度并不明朗,而現(xiàn)在,監(jiān)管的態(tài)度顯然已經(jīng)非常明確:違法!

可以預(yù)見的是,隨著監(jiān)管不斷升級(jí),微易保險(xiǎn)經(jīng)紀(jì)因與保險(xiǎn)師合作而受罰不會(huì)成為孤例,近期,或仍將有大量類似的處罰出現(xiàn)。

違法行為定性引爭(zhēng)議

在互聯(lián)網(wǎng)保險(xiǎn)的快速發(fā)展中,實(shí)際上出現(xiàn)了許多監(jiān)管套利行為,成為其最受人詬病之處,但對(duì)于這些行為的定性也一直存在很大爭(zhēng)議。

以此次微易保險(xiǎn)經(jīng)紀(jì)受罰為例,浙江保監(jiān)局認(rèn)為其存在“編制或者提供虛假的報(bào)告、報(bào)表、文件、資料”的違法行為,這是現(xiàn)階段監(jiān)管對(duì)于此類行為最常見的定性方式。

“表面是支付了信息技術(shù)服務(wù)費(fèi),但實(shí)際上,卻起到了套取費(fèi)用的作用,這是目前的監(jiān)管規(guī)定所不允許的。”有專業(yè)人士指出,原來保險(xiǎn)公司都傾向于通過線下中介公司套取費(fèi)用,而近年來,隨著各類第三方平臺(tái)的興起,也逐漸成為保險(xiǎn)公司套取費(fèi)用的新渠道,有的保險(xiǎn)公司為了“肥水不流外人田”甚至自己設(shè)立第三方科技公司。

但僅用編制虛假報(bào)表似乎又不能完全概括此類平臺(tái)的行為,有觀點(diǎn)認(rèn)為,這類平臺(tái)根據(jù)業(yè)務(wù)量向使用app的用戶支付推廣費(fèi),又允許用戶轉(zhuǎn)發(fā)產(chǎn)品鏈接,實(shí)行產(chǎn)品有償推薦,使得用戶本身成為銷售人員,并且用戶自己投保自保件也可以提取傭金,實(shí)際上構(gòu)成了“給予消費(fèi)者保險(xiǎn)合同約定以外利益”,也是《保險(xiǎn)法》明確禁止的。

此外,還有觀點(diǎn)認(rèn)為,這些平臺(tái)本身并不具備保險(xiǎn)銷售資質(zhì),實(shí)際上卻從事著保險(xiǎn)銷售的工作,也是違法的。

不過也有業(yè)內(nèi)人士提出了不同的看法,認(rèn)為這些平臺(tái)的出現(xiàn)一方面確實(shí)有利于保險(xiǎn)產(chǎn)品的推廣銷售,一方面也有利于減輕消費(fèi)者自身的保費(fèi)支出,于消費(fèi)者本身是一大利好。“有時(shí)候去超市買個(gè)牙膏都要贈(zèng)個(gè)牙刷,為什么買保險(xiǎn)就不能給消費(fèi)者額外返利?”

對(duì)此,有專業(yè)人士指出,潛在風(fēng)險(xiǎn)不容忽視。 “人們發(fā)出這種疑問的一個(gè)假設(shè)是保險(xiǎn)公司都是理性的,但一旦在現(xiàn)實(shí)中,保險(xiǎn)公司因?yàn)閻盒愿?jìng)爭(zhēng)而喪失理性,或者因?yàn)樽陨砟芰Σ蛔悖荒芗皶r(shí)發(fā)覺公司財(cái)務(wù)能力上限,肆無忌憚大打價(jià)格戰(zhàn),同時(shí)數(shù)據(jù)又失實(shí),一旦保險(xiǎn)公司發(fā)生償付能力危機(jī),最終受損的也一定是消費(fèi)者。”

此外,保險(xiǎn)不是所見即所得,消費(fèi)者容易受些許利益誘惑,購買了不適合自身的保險(xiǎn)產(chǎn)品,反而增加了很多的處理成本,也會(huì)影響行業(yè)的穩(wěn)定和影響。

但也有業(yè)內(nèi)人士認(rèn)為強(qiáng)化對(duì)于互聯(lián)網(wǎng)渠道的監(jiān)管有可能造成新的不公平,因?yàn)樘兹≠M(fèi)用、給予消費(fèi)者額外利益的情況普遍存在于各個(gè)渠道,例如代理人渠道、線下專業(yè)中介渠道、保險(xiǎn)公司的電網(wǎng)銷渠道等等,只是網(wǎng)銷渠道最容易取證,所以最容易受到處罰,而其他渠道也存在類似問題,只是因?yàn)殡y以取證,因而不易受到處罰。

互聯(lián)網(wǎng)保險(xiǎn)監(jiān)管全面趨嚴(yán)

針對(duì)微易保險(xiǎn)經(jīng)紀(jì)的處罰其實(shí)并非浙江保監(jiān)局針對(duì)保險(xiǎn)機(jī)構(gòu)與第三方科技平臺(tái)開出的首張行政處罰通知書,實(shí)際上,與微易保險(xiǎn)經(jīng)紀(jì)同期被罰的還包括永誠(chéng)財(cái)險(xiǎn)浙江分公司總經(jīng)理助理王勇浩。

浙江保監(jiān)局稱在2015年9月至2017年3月,永誠(chéng)財(cái)險(xiǎn)浙江分公司通過微營(yíng)銷平臺(tái)累計(jì)收取保費(fèi)12990.79萬元,共計(jì)支付技術(shù)服務(wù)費(fèi)3014.27萬元,但其中,2379.37萬元都被用于向個(gè)人支付展業(yè)費(fèi)用。浙江保監(jiān)局認(rèn)為王勇浩對(duì)此負(fù)有直接責(zé)任,因此對(duì)王勇浩予以警告,并罰款人民幣10萬元。

而在早前,原保監(jiān)會(huì)也曾針對(duì)保險(xiǎn)機(jī)構(gòu)與第三方平臺(tái)的合作開出罰單,最典型的,是在2018年2月,四川的人保、平安、太平以及福建的太保產(chǎn)險(xiǎn)四家公司均被保監(jiān)會(huì)暫停業(yè)務(wù),而原因都是因?yàn)閰⑴c了與互聯(lián)網(wǎng)平臺(tái)公司合作的積分抵扣商業(yè)車險(xiǎn)保費(fèi)的活動(dòng)。其中,人保財(cái)險(xiǎn)、太保產(chǎn)險(xiǎn)以及太平財(cái)險(xiǎn)都是與螞蟻金服進(jìn)行合作,而平安產(chǎn)險(xiǎn)則是與另外一家信息公司合作。

無論是從實(shí)際的處罰來看,還是從近期出臺(tái)的各類文件來看,監(jiān)管對(duì)于互聯(lián)網(wǎng)保險(xiǎn)的態(tài)度已經(jīng)發(fā)生巨大變化,都已經(jīng)是不爭(zhēng)的事實(shí),曾經(jīng)的監(jiān)管套利空間,在嚴(yán)監(jiān)管之下,正在逐漸受到擠壓。

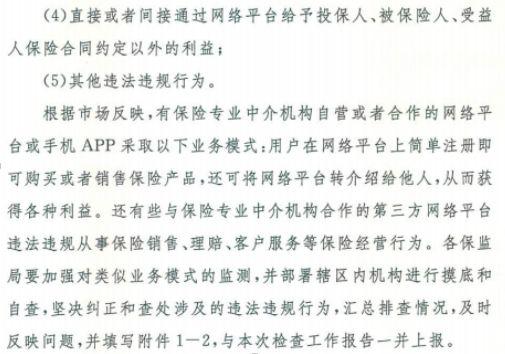

近期銀保監(jiān)會(huì)已下發(fā)《關(guān)于開展2018年保險(xiǎn)中介機(jī)構(gòu)現(xiàn)場(chǎng)檢查的通知》,主要內(nèi)容之一就是要對(duì)互聯(lián)網(wǎng)保險(xiǎn)的業(yè)務(wù)合規(guī)性進(jìn)行檢查,而重點(diǎn)需要關(guān)注的情形之一就是直接或間接通過網(wǎng)絡(luò)平臺(tái)給予投保人、被保險(xiǎn)人、受益人合同約定以外的利益。對(duì)于某些APP通過簡(jiǎn)單注冊(cè)即可銷售保險(xiǎn)產(chǎn)品的情況更是明確各保監(jiān)局要加強(qiáng)監(jiān)測(cè)。

不能否認(rèn)的是,監(jiān)管套利空間的存在是近年來互聯(lián)網(wǎng)保險(xiǎn)保費(fèi)收入快速發(fā)展的重要因素之一,而隨著這一空間的不斷被擠壓,互聯(lián)網(wǎng)保險(xiǎn)的發(fā)展或許也將進(jìn)入到一個(gè)新的調(diào)整階段。

(本文作者介紹:慧保天下,記錄保險(xiǎn)業(yè)神話所講述的時(shí)代,書寫內(nèi)容極客的媒體故事。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼