文/意見領袖專欄作家 王遠飛(筆名:愚公)

前言

“政治面定義趨勢,資金面開啟趨勢,宏觀面烘托趨勢,技術面助推趨勢,基本面確認趨勢,公眾面終結趨勢。”---愚公

一、歐佩克+組織最新結論

2021年07月18日,歐佩克+組織終于就增產和調整產量基線達成協議,如下:

二、研究分析

1. 政治面

(1)俄羅斯

俄羅斯副總理亞歷山大·諾瓦克周日表示,由于歐佩克+主要產油國集團達成的增加總產量的新協議,俄羅斯將在今年下半年提高石油產量。諾瓦克表示,俄羅斯將從今年8月開始每月增加石油產量10萬桶/日,并在2022年5月達到危機前的產量水平。俄羅斯今年和明年還將生產約 2100 萬噸石油。

他還告訴Rossiya 24 電視臺,由于新協議設定的平均油價目標為每桶60美元,該國的預算將額外增加4000億盧布(54億美元)。

(2)沙特

沙特能源部長:“讓我們收工吧,過一個喜慶的日子,我完全同意,大家玩得開心,開齋節快樂!

愚公認為:接下來中東產油國群體將開始長達9天的開齋節假期,沙特能源部長的表態耐人尋味!俄羅斯作為安理會常任理事國和歐佩克+組織里的政治大國,它的表態意味著政治大國們對于平均油價的共識仍未遠離60美元。

2. 宏觀面

自6月初以來,截至7月15日,油價上漲了 5.5%,而標準普爾 500 能源指數下跌了 6.43%,也就是說宏觀資金主導的標普能源指數一個月內比油價下跌了10%+,為什么宏觀資金不再狂熱追捧通貨膨脹再交易邏輯下的油價?

圖:德意志銀行-大宗商品價格的反彈幅度是過去一百年經濟衰退中最大的

愚公認為:在往期文章《愚公雜談0711:淺析中國央行與美聯儲“一起放水”》我們已經明確看到了美聯儲正在不加息的前提下通過隔夜回購協議悄悄嘗試收緊整個金融體系的流動性,在過去的一年里,隨著美國經濟的復蘇,銀行準備金余額和美國的10年期國債收益率一樣隨著兩者同步上漲而猛增,當10 年期美國國債收益率在一季度末達到頂峰后,美聯儲持有的商業銀行準備金余額也在兩周后達到頂峰,然后由于準備金余額自 4 月以來未能擴大,我們看到10年期國債收益率開始呈下降趨勢,原因是美聯儲正在通過隔夜回購協議來降低整個金融體系中的流動性,從而對宏觀資金操作通貨再膨脹交易產生了嚴重的負面影響,德意志銀行指出,去年的大宗商品價格反彈幅度已經超過了1933年經濟大蕭條時期。

3. 資金面

(1)上周五,美元走強,削弱了以美元計價的大宗商品的吸引力,因Covid-19的卷土重來威脅到近期全球燃料需求前景,油價在上周創3月以來最大周跌幅。

圖:摩根斯坦利-原油期貨頭寸分布統計

愚公認為:沒有任何資金愿意與神秘莫測的病毒為敵,聰明的資金正在遠離每月開會一次對抗病毒的歐佩克。從摩根斯坦利的原油期貨頭寸分布統計可以看出,在7月15日WTI就已經平光了最近30天內的所有多頭,而Brent也同樣砍掉了之前大部分的多頭,目前盤面上空頭已經明顯占優。

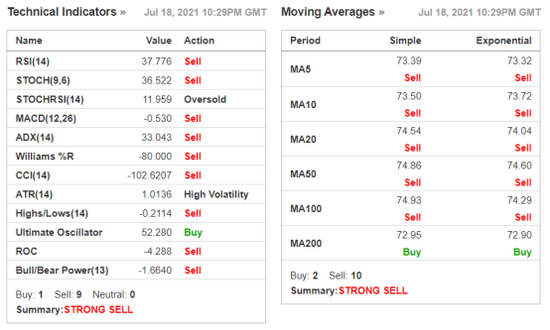

4. 技術面

(1)技術指標看,布倫特和 wti原油均已呈現出強烈賣出的信號。

圖:布倫特5小時級技術指標

圖:WTI5小時級技術指標

愚公認為:上周五,美油一度收復失地,但是在收盤持續下跌,充分反映了主力多頭的策略,反復逢高出貨,吸引散戶接盤!

5.基本面

(1)在不到一個月的時間里,WTI的首次行價差從1.18美元跌至僅28美分,全球大型油輪(VLCC)的租賃活動也陷入低迷。

愚公認為:這充分說明了即便是通貨膨脹炒作最為火爆的美國,原油實貨市場的實際狀況仍然是并不緊張,遠東的原油實貨市場近日也持續低迷,在7月下旬原油實貨市場將持續走軟。

5. 公眾面

(1)歐佩克+基數增加并不像看起來那么悲觀。目的是維護協議的秩序和完整性。預留“生產空間”是控制生產天花板的重要手段。實際產量可能不會增加。-阿納斯·哈吉

(2)歐佩克+今天在新聞發布會上表現出色,沙特和阿聯酋的部長們強調了兩國之間的聯系和友誼。阿布扎比大談歐佩克的重要性。兩者都消除了對石油價格戰的擔憂。-彭博社首席能源記者

愚公認為:市場公眾們普遍認為,在6月底歐佩克會議崩潰尚未達成增產時油價未能沖上80美元,如今歐佩克+增產協議達成,沙特表示收工過節慶祝,俄羅斯表示繼續增產,對公眾面的看漲心里預期造成了沉重的打擊,石油評論記者們開始出場,維穩溫和看漲預期。

三、綜合結論

綜合以上分析,愚公針對三季度和四季度的國際原油價格做出如下結論:

(1)期貨絕對值方面:買預期已經進入尾聲,賣現實剛剛開始,7月底的現實就是“原油逐步增產+疫情再起+通貨膨脹再交易降溫+實貨市場開始促銷”,近端期貨合約的價格將遭遇持續賣壓,非專業散戶切勿著急抄底進場!

(2)月間差方面:伴隨美國汽油消費需求上漲勢頭近乎衰竭和各國疫情再起,布倫特油價在75到77的阻力已經非常明顯,原油曲線的back結構將在下半年逐漸承壓減弱!

(3)實貨方面:如果WTI在50天均線附近折磨支撐失敗,將會回調至66到67區間(9周均線附近)尋找技術支撐,因為一部分原油實貨多頭們將在那里開始嘗試第一輪抄底補庫,但是實貨多頭們要防范幾個大國在旺季悄悄釋放原油儲備進一步打壓通脹預期所帶來的技術支撐位超跌風險和現貨價格滯漲風險。

(本文作者介紹:職業交易員,擁有15年國際能源衍生品交易經驗,在“地緣政治、能源安全領域”擁有10年研究經驗。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。