文/意見領袖專欄作家 王遠飛(筆名:愚公)

一、前言:

“政治面定義趨勢,資金面開啟趨勢,宏觀面烘托趨勢,技術面助推趨勢,基本面確認趨勢,公眾面終結趨勢。”---愚公

二、撰文背景

7 月 8 日,中國電力企業聯合會(以下簡稱“中電聯”)發布《中國電力行業年度發 展報告 2021》(簡稱“《報告 2021》”),報告中的一組數據引起了愚公的濃厚興趣:

2020 年,全國全口徑發電量為 76264 億千瓦時,比上年增長 4.1%,增速比上年下降 0.7 個百分點。其中,水電 13553 億千瓦時,比上年增長 4.1 %(抽水蓄能 335 億千瓦時, 比上年增長 5.0 %);火電 51770 億千瓦時,比上年增長 2.6%(煤電 46296 億千瓦時,比上年增長 1.7%;天然氣 2525 億千瓦時,比上年增長 8.6%);核電 3662 億千瓦時,比上 年增長 5.0%;并網風電 4665 億千瓦時,比上年增長 15.1%;并網太陽能發電 2611 億千瓦 時,比上年增長 16.6%。

2020 年,全國主要電力企業合計完成投資 10189 億元,比上年增長 22.8%。全國電源 工程建設完成投資 5292 億元,比上年增長 29.5 %。其中,水電完成投資 1067 億元,比上 年增長 17.9 %;火電完成投資 568 億元,比上年下降 27.3 %;核電完成投資 379 億元, 比上年下降 18.0 %;風電完成投資 2653 億元,比上年增長 71.0%;太陽能發電完成投資 625 億元,比上年增長 62.2%。

愚公決定再次運用六面分析法,對動力煤存在的價格風險展開分析。

二、研究分析

1.政治面

(1)美國穆迪:今天所有純煤炭公司的評級都低于投資級,預計2021年美國動力煤需求的反彈將是短暫的,美國的煤炭需求長期下降,亞太地區的增長也可能會放緩,并指出與健康和安全問題相關的煤炭開采仍將是煤炭生產商面臨的重大風險。

(2)中國發改委:預計7月煤價進入下降通道,將適當增加煤炭進口并適時投放儲備。

(3)英國能源部:從2024年10月1日起,英國將不再使用煤炭發電,比計劃提前一年。此舉是政府承諾的一部分,即從電力部門脫碳,以便到2050年消除對氣候變化的貢獻。

(4)印度孟買 Elara Capital India Pvt 副總裁 Rupesh Sankhe 表示,印度是第二大煤炭消費國,其燃料消耗約占其電力需求的 70%,價格上漲可能會波及整個經濟,加速通貨膨脹,客戶正在從成本較高的進口煤轉向印度國內來源。

愚公認為:目前全球最大的5個火電發電國家是:中國、印度、印度尼西亞、日本和越南,消耗了全球80%的煤炭產能。在經歷過去十年亞洲火電裝機容量擴張之后,目前我們可以明確觀察到,2017年以來,除了印度以外,包括中國在內的所有亞洲煤電投資都在放緩,取消的擬建裝機容量遠遠超過建設中的裝機容量,近幾年,太陽能和風能技術的成本出現了前所未有的下降,這擴大了它們的應用市場并降低了煤炭的競爭力;目前中國掌握著全世界80%太陽能電池板原料(多晶硅)的生產和70%鋰電池的生產,這會帶來全球能源支配結構的改變,即使在印度、印度尼西亞和越南等擁有大量中國投資煤礦的國家,通過從中國進口太陽能或者風能發電設備,使用新的可再生能源 (RE) 技術發電,也比新建燃煤電廠更經濟。隨著各發達國家對氣候和清潔能源融資的承諾以及中國綠色“一帶一路”倡議的聲明,新興經濟體有機會通過創造有利環境來吸引更多國內外投資進入可再生能源領域,從而快速啟動能源轉型.,因此政治面,在全球脫碳運動背景下,任何煤電投資項目對政治、經濟、環境、氣候、社會安全的負面影響都是十分突出的,唯有印度,在淘汰煤電項目和增加可再生能源發電方面仍然十分謹慎。

2. 資金面

(1)期貨價格方面:亞太地區動力煤自今年 3 月以來開啟價格上漲。截至 6 月底,澳大利亞紐卡斯爾 6,000 大卡動力煤在過去四個月漲幅高達52%

(2)期貨持倉量方面:通過統計中國鄭商所動力煤和ICE交易所澳洲紐卡斯爾動力煤持倉量數據我們可以發現,自4月底以來,二者期貨合約的持倉量呈現明顯的一路走低。

愚公認為:國內外動力煤期貨都開始呈現出明顯的“價增量縮”,充分反映了期貨投資者對于動力煤的中長期看漲預期正在快速消退。

3. 宏觀面

(1)路透社6月30日報道:中國綜合 PMI 為 52.9,而 5 月為 54.2,中國 6 月工廠活動增速降至四個月低點,原因是原材料成本上漲、半導體短缺以及主要出口省份廣東爆發 COVID-19,以及供應鏈更廣泛的中斷在亞洲發生。

(2)IHS Markit 的經濟主管安德魯·哈克 (Andrew Harker)7月1日支出:周四的調查顯示,亞洲的工廠活動在 6 月份的勢頭減弱,因為一些國家正在努力應對不斷上漲的投入成本和重新實施遏制新一波冠狀病毒感染的措施,印度越南馬來西亞受到的打擊尤其嚴重,這些國家 6 月份的制造業活動萎縮。

愚公認為:亞洲的制造業活動在今年夏季受到德爾塔病毒變種影響而明顯減弱,這將進一步加劇市場對下半年工業活動增速放緩導致煤炭行業盈利增長前景減弱的擔憂。

4. 技術面

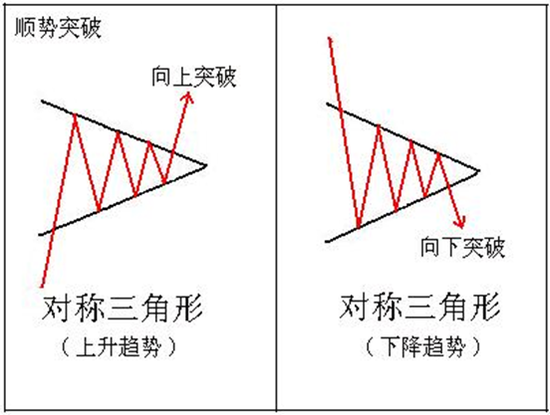

愚公認為:從期限結構來看,近幾日境內外動力煤期貨的遠端曲線中的冬季旺季合約部分開始呈現加速下降趨勢,開始反應出遠期煤炭供需緊張預期已經大大緩解,澳大利亞紐卡斯爾動力煤在140美元歷史高點之際,遠端生產商保值賣盤近日已經頻頻出現,中國鄭商所動力煤期貨合約亦走出了對稱三角形整理形態,在中國政府高壓調控之下,鄭州動力煤合約料很難出現“有量向上突破”,技術角度看該品種的后期走勢十分堪憂。

5.基本面

(1)中國方面,根據愚公看到的有關港口和庫存機構的數據匯總結果顯示,截止7月7日,來自鐵路的發運進場量持續穩健增長,中國北方港口的動力煤總場存量已恢至1900萬噸之上,而在港作業船舶的南下發運數量卻始終平穩,預計中國南方發電廠并不會因迎峰度夏而再一次出現去年冬天的煤炭緊缺場景。

(2)印度方面,6月21日,印度最大的國有電力公司 NTPC 宣布,燃煤發電在 5月份放緩,因為印度國內煤炭產量供應充足,不打算在2021年4月至2022年3月的財政年度尋求新的煤炭進口;7月1日印度煤炭有限公司CIL宣布,5月份進口數量為1992萬噸,比去年同期下降了11%。

(3)越南方面,5月份海運進口煤炭數量同比連續第六個月下降至381萬噸,低于2020年5 月創紀錄的719萬噸的月度高位,進口量也低于4 月份的 394 萬噸。5月份越南國內煤炭產量超過進口數量,5月份國內產量達到 443 萬噸,高于去年同期的 416 萬噸,與今年 4 月相比幾乎沒有變化。5月份,澳大利亞煤炭占越南煤炭進口的大部分,為 158萬噸,低于去年同期的250萬噸。越南5月份還進口了143萬噸印尼煤炭,低于去年同期的 202 萬噸,5 月份還進口了俄羅斯煤炭約為 41 萬噸,低于去年同期的 101萬噸。

(4)日本方面,澳大利亞Gladstone 港6月份向日本高品位市場出口了創紀錄的251萬噸煤炭。

(5)韓國方面,5 月份韓國動力煤和褐煤進口量同比下降近100萬噸至690萬噸,使該國今年迄今為止的總進口量達到3630萬噸。這低于2020 年1月至5月的3790萬噸以及2016-19年期間的4490萬噸平均水平。

(6)澳大利亞方面,根據格拉德斯通港口 (GPCL) 的數據報告,澳大利亞Gladstone港對中國出口幾乎為零,對日本韓國印度出口表現強勁,與5月份相比,澳大利亞6月份Gladstone港口總出貨量增長了23%,達到2020 年1月以來的最高水平,該在6月30日澳大利亞財政年度結束之前,6月通常是格萊斯頓煤炭出貨量強勁的月份,硬焦煤通常占格萊斯頓總出口量的三分之一左右,低品位焦煤和動力煤各占三分之一,裝船活動通常會延續到7月份,因為錯過年終最后期限的托運人需要繼續按合同發貨,Gladstone港船舶排隊數量已從6月7日的最高峰32 艘船降至7月6日的約28艘船,但仍高于約 20 艘船的平均水平。Hay Point 和DBCT相鄰港口外的排隊船舶數量比一個月前的29艘減少了一半以上,遠低于2019年25艘左右的平均水平,紐卡斯爾港口排隊在創下40艘船的10年高點后也已經開始逐步下降。根據澳大利亞政府商品預測機構的最新預測,2020年至2023年間,全球的動力煤貿易量將僅能增長700萬噸,澳大利亞首席經濟學家辦公室 (OCE) 最新的資源和能源季刊 (REQ) 預計,2023年全球動力煤貿易量將從2020年的10.25億噸增加到10.32億噸,該辦公室此前在其3月份的REQ中預測,2023年的貿易量將從2020年的10.36億噸增加到11.01億噸,貿易量減少的主要原因是因為印度煤炭進口增長將低于此前預期,而日本和韓國的煤炭進口量則由于氣候減排運動和新能源建設進程加速而下降的更快,這些亞洲國家自2020年10月以來在中國對澳大利亞進口煤炭實施非正式禁令期間支持了澳大利亞煤炭的出口數量增長,而接下來這些亞洲買家的進口活動疲軟將在未來2年半內持續拖累澳大利亞動力煤的出口表現。

(7)印度尼西亞方面,由于預期需求強勁,印尼ESDM將今年的煤炭產量目標提高了7500噸至6.25億噸,并將增加的產量用于出口市場。根據印尼政府數據,1-5月的總產量至少為2.39億噸,占2021年目標的38%,4月產量達到4973萬噸,高于去年同期的444萬噸,而政府數據顯示,5月產量至少達到4639萬噸。印尼海關數據顯示,印尼4月煤炭出貨量為3315萬噸,高于去年同期的3161萬噸,對中國的出口有所增加,但較上年同期略有下降,4月份對印尼最大煤炭進口國中國的出貨量為1,000萬噸,低于去年同期的1,180萬噸,但高于3月份 990萬噸,對中國出口的環比增長凸顯了中國公用事業的穩定需求,以滿足夏季高峰月份電力需求的預期增長,尤其是在國內煤炭供應緊張的情況下。印尼對東北亞其他地區——日本、韓國、臺灣和香港——的出口量同比下降165萬噸,至 4月的451萬噸,這是自2009年2月以來的最低月度總量。

愚公認為:亞太地區的煤炭供求平衡基本面已經由偏緊轉向正常,甚至在局部地區開始出現寬松和潛在的過剩。

6.公眾面

(1)境外煤炭股方面,截至上周四收盤,兗煤澳大利亞的股價今年已下跌 18%,Coronado Global Resources 的股價也下跌了20%,

(2)中國煤炭股方面,自6月28日發改委講話以來,煤炭股持續遭遇機構兌現拋壓。

(3)新能源發面,知名研究機構碳追蹤者的分析報告顯示,與全球煤炭發電相比,可再生能源發電的成本競爭力也在增長,可再生能源的成本競爭力已經超過了煤炭發電77%,將可再生能源的平準化度電成本LCOE與長期邊際成本LRMC進行比較,這一比例將在2026年和2030年分別上升到98%和99%,世界各國的LCOE/LRMC對比如下:

愚公認為:盡管2021年國內外動力煤價格的漲勢表現亮眼,但是這并未給煤炭股板塊帶來更多利好收益,反倒是新能源概念股一路猛漲,煤炭價格-煤炭股-新能源概念股之間存在的漲跌錯位現象,充分說明了即使煤炭強勁上漲,人們也越來越不想再投資煤炭,而更青睞于競爭力越來越強大的新能源。

三、綜合結論

歐洲和美國正在以最快的速度淘汰燃煤發電,中國的新能源發電比重正在大幅提升,同時中國還在利用技術和成本優勢大力幫助更多新興國家提高新能源發電能力和水平,盡管中國當前仍然是世界最大的煤炭消費國,煤炭仍然占據中國能源消耗的57%,但是愚公相信,中國政府已經在中國和世界人民面前做出了碳達峰和脫碳行動的鄭重承諾,那么中國就一定會努力率先實現,所以,從中長期來看,即使在最大的消費國-中國,發電用動力煤的需求前景也是逐漸走弱的,伴隨紙貨市場高位生產商保值賣盤不斷出現,亞太地區的動力煤價格將從開始面臨長期下行的風險。

2021年上半年,WTI原油以55%的漲幅錄得大宗商品漲幅榜冠軍,而動力煤以52%的漲幅摘得亞軍,綜合上述六面分析,動力煤的后勁兒顯然不如原油,它已經完全符合了“發于悲觀,長于質疑,成熟于樂觀,終結于狂熱”的市場運行規律,接下來動力煤期貨價格可能開始面臨長期下行風險,這也許就是中國發改委一再反復提醒公眾的良苦用心所在。

最后,讓我們重讀一遍中國發改委6月28日講話:“當前煤炭生產供應總體穩定,供需基本平衡,價格不存在大幅上漲的基礎,隨著夏季水電、太陽能發電增長,以及煤炭產量和進口量增加,煤炭的供需矛盾將趨于緩解,預計7月份煤價將進入下降通道,價格將出現較大幅度下降”。

(本文作者介紹:職業交易員,擁有15年國際能源衍生品交易經驗,在“地緣政治、能源安全領域”擁有10年研究經驗。)

責任編輯:陳修龍

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。