文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 盧平

未來(lái)在豬價(jià)長(zhǎng)期磨底的情況下,頭部企業(yè)通過(guò)降低成本、提高效率,有望在下行周期獲得階段性超額利潤(rùn),同時(shí)在部分中小規(guī)模養(yǎng)殖戶因虧損嚴(yán)重、資金鏈斷裂而加速?gòu)男袠I(yè)出清后,順勢(shì)補(bǔ)充產(chǎn)能空缺,進(jìn)一步提升市場(chǎng)份額,建議持續(xù)關(guān)注頭部企業(yè)成本改善的兌現(xiàn)程度。

摘要:

一個(gè)完整的豬周期經(jīng)歷3-4年,核心關(guān)注能繁母豬存欄變化。從2006年至今,我國(guó)共完整經(jīng)歷了三輪豬周期。

第一輪:2006年7月-2010年2月。2006年夏季爆發(fā)“藍(lán)耳病”疫情導(dǎo)致能繁母豬存欄量減少,市場(chǎng)供給不足,2006年7月到2008年3月豬價(jià)上漲。此后疫情得到控制,豬價(jià)進(jìn)入下行周期。2009年6月政府啟動(dòng)凍肉收儲(chǔ)工作兜底豬價(jià),釋放底部信號(hào)。

第二輪:2010年2月-2014年4月。2010年2月爆發(fā)“口蹄疫”疫情加速豬價(jià)觸底,2010年6月跌至9.70元/公斤,此后開始新一輪反彈,于2011年9月出現(xiàn)周期高點(diǎn),此后市場(chǎng)再次步入淘汰母豬的產(chǎn)能去化階段,豬價(jià)進(jìn)入下行通道。

第三輪:2014年4月-2018年5月。2014年4月豬價(jià)觸底反彈。2015年起環(huán)保政策趨嚴(yán),豬價(jià)持續(xù)反彈至2016年6月見頂,突破21.2元/公斤。此后2017年全年豬價(jià)處于下行階段,一直2018年5月,豬價(jià)跌至10元/公斤。

尚未走完的第四輪:2018年8月“非洲豬瘟”疫情爆發(fā)成為新一輪周期拐點(diǎn)的催化因素。2019年10月底突破40元/公斤大關(guān),幾乎是上一輪周期高點(diǎn)的兩倍。2020年國(guó)內(nèi)生豬市場(chǎng)依舊維持供不應(yīng)求的局面,生豬價(jià)格高位震蕩,后續(xù)受益于各地支持生豬復(fù)產(chǎn)政策持續(xù)推出,全國(guó)生豬產(chǎn)能加速恢復(fù)。自2021年1月起,國(guó)內(nèi)豬價(jià)快速下跌,當(dāng)我們看到行業(yè)內(nèi)“生豬價(jià)格低于行業(yè)平均成本三個(gè)月以上”、“淘汰母豬價(jià)格持續(xù)下跌”、“二元母豬價(jià)格跌破1000元/頭”時(shí),或?qū)⒂瓉?lái)周期底部拐點(diǎn)。此輪豬周期下行階段或延長(zhǎng)至2023年。未來(lái)在豬價(jià)長(zhǎng)期磨底的情況下,頭部企業(yè)通過(guò)降低成本、提高效率,有望在下行周期獲得階段性超額利潤(rùn),同時(shí)在部分中小規(guī)模養(yǎng)殖戶因虧損嚴(yán)重、資金鏈斷裂而加速?gòu)男袠I(yè)出清后,順勢(shì)補(bǔ)充產(chǎn)能空缺,進(jìn)一步提升市場(chǎng)份額,建議持續(xù)關(guān)注頭部企業(yè)成本改善的兌現(xiàn)程度。

一、 3-4年的豬周期回歸

1、豬周期

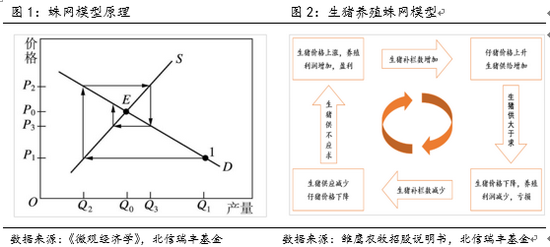

我國(guó)生豬養(yǎng)殖完美契合蛛網(wǎng)模型。蛛網(wǎng)模型是指在完全競(jìng)爭(zhēng)市場(chǎng)下描述連續(xù)變動(dòng)時(shí)期中商品需求量、供給量和價(jià)格之間的相互作用的模型。根據(jù)蛛網(wǎng)模型,當(dāng)期需求量取決于當(dāng)期價(jià)格,但當(dāng)期供給量取決于上期價(jià)格,因此容易導(dǎo)致階段性供需失衡。生豬價(jià)格上漲導(dǎo)致養(yǎng)殖戶對(duì)未來(lái)形成積極預(yù)期,其補(bǔ)欄的行動(dòng)將導(dǎo)致下一期生豬供應(yīng)量增加,而豬肉的需求彈性相對(duì)較小,下期豬肉供給過(guò)剩又會(huì)使得當(dāng)期豬肉價(jià)格下跌,此時(shí)養(yǎng)殖戶的虧損預(yù)期又促使他們淘汰母豬來(lái)減少下期供給,使下期生豬價(jià)格升高。生豬供需關(guān)系如此反復(fù)波動(dòng)形成“豬周期”。

一個(gè)完整的豬周期經(jīng)歷3-4年,核心關(guān)注能繁母豬存欄變化。豬周期中能繁母豬是核心生產(chǎn)力,從母豬補(bǔ)欄到生豬出欄大約需要14個(gè)月時(shí)間,母豬存欄變化將會(huì)影響到未來(lái)14個(gè)月左右的商品豬出欄情況。若養(yǎng)殖戶處于長(zhǎng)期虧損狀態(tài),或受到疫情等因素影響,能繁母豬存欄減少,將會(huì)導(dǎo)致14個(gè)月后生豬供不應(yīng)求,從而出現(xiàn)豬價(jià)的高峰期。生豬的生產(chǎn)時(shí)間決定了其周期規(guī)律不同于一般工業(yè)品,較難受到短期政策的影響而出現(xiàn)較大的價(jià)格波動(dòng)。

2、回溯歷史豬周期

從2006年至今,我國(guó)共完整經(jīng)歷了三輪豬周期。

第一輪:2006年7月-2010年2月。2006年夏季爆發(fā)“藍(lán)耳病”疫情導(dǎo)致能繁母豬存欄量減少,市場(chǎng)供給不足,2006年7月到2008年3月豬價(jià)上漲,于2008年3月出現(xiàn)周期高點(diǎn),生豬價(jià)格突破17.45元/公斤。此后疫情得到控制,產(chǎn)能恢復(fù),生豬存欄量持續(xù)回升,豬價(jià)進(jìn)入下行周期。2009年春節(jié)后豬價(jià)持續(xù)下跌,2009年6月政府啟動(dòng)凍肉收儲(chǔ)工作兜底豬價(jià),釋放底部信號(hào)。

第二輪:2010年2月-2014年4月。2010年2月爆發(fā)“口蹄疫”疫情加速豬價(jià)觸底,2010年6月跌至9.70元/公斤,此后開始新一輪反彈,于2011年9月出現(xiàn)周期高點(diǎn),豬價(jià)拉升至19.92元/公斤,漲幅達(dá)到105.4%。此后市場(chǎng)再次步入淘汰母豬的產(chǎn)能去化階段,豬價(jià)進(jìn)入下行通道。

第三輪:2014年4月-2018年5月。受2013-14年豬價(jià)低迷影響,生豬養(yǎng)殖行業(yè)全面虧損,養(yǎng)殖戶淘汰母豬意愿提高,能繁母豬淘汰速度加快,2014年4月豬價(jià)觸底反彈。2015年起環(huán)保政策趨嚴(yán),各地區(qū)禁養(yǎng)、限養(yǎng)和清拆力度加大,養(yǎng)豬門檻提高,中小養(yǎng)殖場(chǎng)加速退出行業(yè),豬價(jià)持續(xù)反彈至2016年6月見頂,突破21.2元/公斤。此后2017年全年豬價(jià)處于下行階段,一直2018年5月,豬價(jià)跌至10元/公斤。

3、新一輪豬周期已至盈利低點(diǎn)

非洲豬瘟肆虐,新一輪豬周期創(chuàng)歷史新高。2018年8月“非洲豬瘟”疫情爆發(fā)成為新一輪周期拐點(diǎn)的催化因素,養(yǎng)殖戶恐慌性出欄導(dǎo)致豬價(jià)持續(xù)下跌,加速產(chǎn)能去化。由于非洲豬瘟對(duì)母豬的影響力度更大,爆發(fā)以來(lái)能繁母豬存欄量連續(xù)加速下滑,于2019年9月達(dá)到1913萬(wàn)頭的最低點(diǎn),生豬產(chǎn)能嚴(yán)重受損,疊加本次非瘟疫情(不屬于人畜共患病)對(duì)消費(fèi)需求的沖擊相對(duì)較小,市場(chǎng)供需缺口持續(xù)顯現(xiàn),促使此輪豬周期中豬價(jià)一路上漲創(chuàng)歷史新高,于2019年10月底突破40元/公斤大關(guān),幾乎是上一輪周期高點(diǎn)的兩倍,新一輪豬周期景氣度勝過(guò)以往任何一次周期。

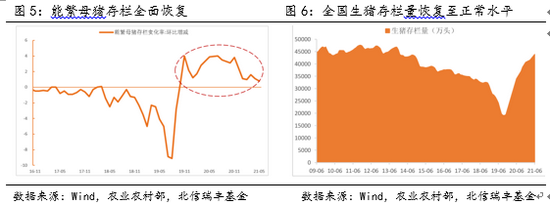

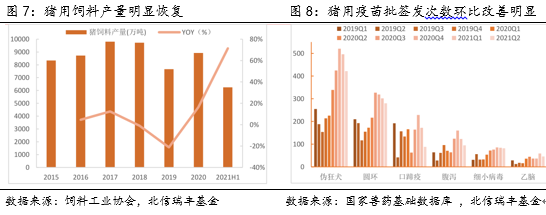

非瘟防控進(jìn)入常態(tài)化,生豬復(fù)產(chǎn)加速推進(jìn)。伴隨非洲豬瘟疫情防控取得明顯成效,國(guó)內(nèi)能繁母豬存欄自2019年10月探底回升,但因?yàn)閺哪芊蹦肛i補(bǔ)欄到生豬出欄大約需要14個(gè)月時(shí)間,疊加2020年國(guó)內(nèi)新冠疫情影響復(fù)產(chǎn)以及非瘟疫情散點(diǎn)爆發(fā)的影響,2020年國(guó)內(nèi)生豬市場(chǎng)依舊維持供不應(yīng)求的局面,生豬價(jià)格在30-35元/公斤的高位震蕩,后續(xù)受益于各地支持生豬復(fù)產(chǎn)政策持續(xù)推出,全國(guó)生豬產(chǎn)能加速恢復(fù)。據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì),截至2021年6月末全國(guó)能繁母豬存欄4564萬(wàn)頭,相當(dāng)于2017年年末的102%;生豬存欄4.39億頭,恢復(fù)到2017年年末的99.4%。另一方面,通過(guò)豬飼料產(chǎn)量的大幅增長(zhǎng),以及豬用疫苗批簽發(fā)次數(shù)的環(huán)比持續(xù)改善也能夠驗(yàn)證生豬產(chǎn)能的全面恢復(fù)。

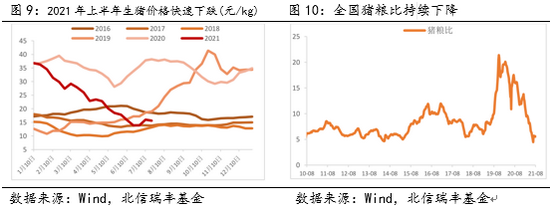

豬價(jià)跌飼料漲,生豬養(yǎng)殖盈利遭雙向擠壓。自2019年下半年到2020年年底,生豬養(yǎng)殖維持高景氣度,自繁自養(yǎng)模式利潤(rùn)長(zhǎng)期維持在1500元/頭以上;外購(gòu)仔豬育肥模式也長(zhǎng)期保持可觀的受益。2021年以來(lái),伴隨生豬產(chǎn)能超預(yù)期恢復(fù),疊加禽肉替代消費(fèi)增長(zhǎng),市場(chǎng)上豬肉供需偏緊的局面得以緩和,豬價(jià)進(jìn)入下行區(qū)間,疊加飼料成本不斷上升,生豬養(yǎng)殖收益逐漸壓縮。6月份豬價(jià)跌破自繁自養(yǎng)成本線,生豬自繁自養(yǎng)虧損程度一度突破500元/頭;外購(gòu)仔豬育肥模式自2月末進(jìn)入虧損階段,6月末虧損程度達(dá)到1500元/頭。全國(guó)平均豬糧比價(jià)在6月份跌至4.90:1,進(jìn)入過(guò)度下跌一級(jí)預(yù)警區(qū)間,中央和地方啟動(dòng)凍肉收儲(chǔ)工作兜底豬價(jià)。

二、當(dāng)前市場(chǎng)供給充足,周期底部尚未形成

1、豬肉供給充裕,消費(fèi)需求缺乏支撐

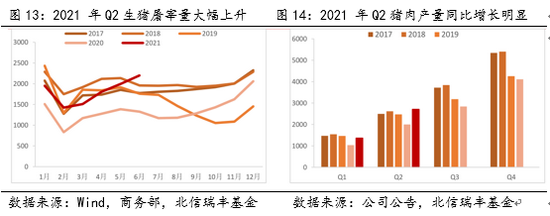

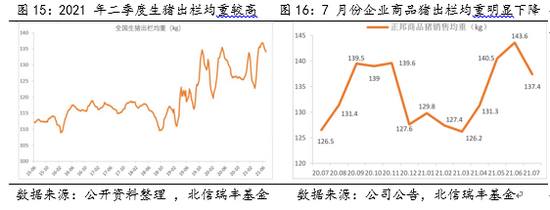

目前市場(chǎng)上大豬壓欄后恐慌性出欄明顯下降,但豬肉供應(yīng)仍然充裕。今年年初華北地區(qū)非瘟和東北地區(qū)疫病影響了生豬復(fù)產(chǎn)節(jié)奏,市場(chǎng)對(duì)年中行情普遍看漲,養(yǎng)殖戶壓欄和二次育肥現(xiàn)象增多,二季度生豬價(jià)格不及預(yù)期,引起5、6月份大體重豬壓欄后恐慌性拋售,直接導(dǎo)致市場(chǎng)上生豬屠宰量和豬肉產(chǎn)量突破歷史新高,其中6月份全國(guó)規(guī)模以上屠宰企業(yè)生豬屠宰量高達(dá)2200萬(wàn)頭,同比增加66%;二季度全國(guó)豬肉產(chǎn)量1346萬(wàn)噸,同比增長(zhǎng)40.2%。7月份生豬出欄結(jié)構(gòu)有所改善,出欄生豬中150kg以上的大豬占比從5月中旬25%左右的高位下降至7月底的11%左右,肥豬供應(yīng)能力明顯下降,牧原、正邦、溫氏、新希望等豬企出欄均重均有所下降,但仍維持在130kg以上,處于歷史相對(duì)高位,市場(chǎng)豬肉供應(yīng)較為充裕。

下半年需求難有明顯提振,供需拐點(diǎn)已現(xiàn)。消費(fèi)的變化是漸進(jìn)的,2021年上半年國(guó)內(nèi)主要批發(fā)市場(chǎng)豬肉交易量同比增加56%左右,但受禽肉、禽蛋等替代品消費(fèi)補(bǔ)充的抑制,疊加新冠疫情以及季節(jié)性需求減弱,上半年豬肉消費(fèi)整體上低于2018年水平,今年二季度供需呈現(xiàn)供過(guò)于求的狀態(tài)。一般情況下,三、四季度受益于家庭鮮銷增加、升學(xué)宴、以及開學(xué)季、中秋節(jié)、十一等節(jié)假日的提振,豬肉消費(fèi)理應(yīng)有所回暖。但近期受新冠疫情多點(diǎn)爆發(fā)影響,多地采取嚴(yán)格的疫情防控措施,升學(xué)宴、團(tuán)膳等餐飲需求遭受沖擊,部分院校推遲開學(xué)或抑制校園消費(fèi);此外部分省份因洪澇災(zāi)害導(dǎo)致生豬調(diào)運(yùn)不暢,造成局部供需錯(cuò)配;另外,目前市場(chǎng)上禽肉和進(jìn)口凍豬肉供給充足,價(jià)格便宜,對(duì)豬肉消費(fèi)也會(huì)造成持續(xù)抑制。整體上三季度市場(chǎng)需求恢復(fù)不及預(yù)期,而伴隨豬肉供應(yīng)維持高位,新冠疫情蔓延愈演愈烈,市場(chǎng)豬肉供應(yīng)或已越過(guò)供需拐點(diǎn),后續(xù)將長(zhǎng)期維持供過(guò)于求的局面。

2、產(chǎn)能去化進(jìn)程不及預(yù)期,周期底部尚未形成

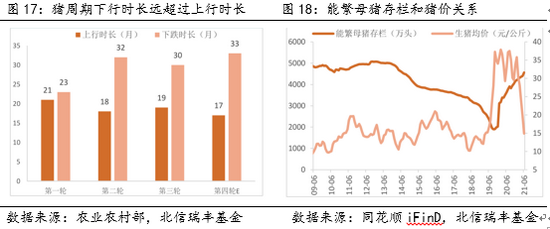

國(guó)內(nèi)豬周期下跌階段較長(zhǎng)。豬周期上行時(shí)長(zhǎng)由能繁母豬和商品豬補(bǔ)欄時(shí)間決定,在豬價(jià)上漲周期,利益驅(qū)動(dòng)下養(yǎng)殖戶往往能夠迅速補(bǔ)欄。當(dāng)價(jià)格到達(dá)高點(diǎn)進(jìn)入下跌周期,只要豬價(jià)高于養(yǎng)殖成本,養(yǎng)殖戶仍有利可圖,疊加大部分散戶養(yǎng)殖對(duì)后市的看漲預(yù)期影響,市場(chǎng)產(chǎn)能去化的速度往往較慢,導(dǎo)致下跌周期遠(yuǎn)超過(guò)上行周期。歷史上的三輪豬周期都驗(yàn)證了這一現(xiàn)象。

此輪豬周期產(chǎn)能去化進(jìn)展緩慢,與歷史豬周期不同的是,此輪豬周期在2019年10月見頂后,2020年豬價(jià)一直維持在30-35元/公斤的高位震蕩,部分散養(yǎng)戶憑借人工、飼料等方面的成本優(yōu)勢(shì)有較大獲利空間,三元母豬留種成了眾多養(yǎng)殖戶的共識(shí),也造成2020年市場(chǎng)母豬成交量極低。自今年1月起,國(guó)內(nèi)豬價(jià)快速下跌,三元母豬替換二元母豬的工作持續(xù)推進(jìn),但目前三元母豬占比仍高達(dá)20%-30%,此部分三元母豬全部淘汰替換為二元母豬,仍需較長(zhǎng)一段時(shí)間。此外,目前生豬出欄均重仍高于常年水平,市場(chǎng)還要經(jīng)歷一段去肥豬的過(guò)程。

目前周期底部尚不明朗。一般可以結(jié)合“豬價(jià)與成本關(guān)系”、“淘汰母豬價(jià)格”、“二元母豬價(jià)格”三項(xiàng)指標(biāo)來(lái)判斷豬周期是否見底。

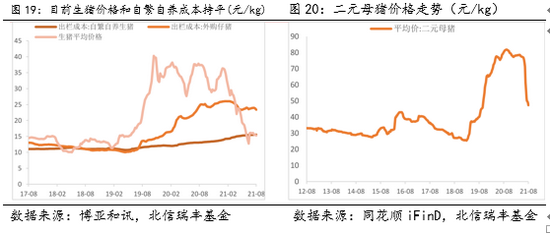

(1)豬價(jià)低于成本超過(guò)三個(gè)月。“豬價(jià)和養(yǎng)豬成本的關(guān)系”是判斷周期底部的關(guān)鍵指標(biāo)。目前國(guó)內(nèi)依然存在大量的散戶養(yǎng)殖,一般在豬價(jià)剛跌破成本線時(shí),散養(yǎng)戶出于對(duì)后市的看漲情緒會(huì)選擇壓欄,若豬價(jià)長(zhǎng)時(shí)間處于成本線以下,散養(yǎng)戶虧損嚴(yán)重,資金鏈條斷裂,從而退出行業(yè),進(jìn)而引起市場(chǎng)供給減少,豬價(jià)才可能引來(lái)拐點(diǎn)。今年6月以來(lái),生豬價(jià)格跌破自繁自養(yǎng)成本線,但伴隨行業(yè)產(chǎn)能去化的展開,以及國(guó)家收儲(chǔ)凍肉兜底,生豬價(jià)格又慢慢回到15-16元/公斤,目前基本上與行業(yè)平均成本持平。因此,散養(yǎng)戶基于自身在人工、飼料、廠房等方面的成本優(yōu)勢(shì)將會(huì)繼續(xù)經(jīng)營(yíng),若能看到生豬價(jià)格跌破成本線三個(gè)月以上,我們或?qū)⒖吹叫袠I(yè)大量的散戶棄養(yǎng)現(xiàn)象,之后市場(chǎng)供給趨減。

(2)淘汰母豬價(jià)格和二元母豬價(jià)格。“淘汰母豬和二元母豬價(jià)格”是判斷產(chǎn)能去化速度和進(jìn)展的指標(biāo)。目前散戶養(yǎng)殖仍有部分盈利空間,主動(dòng)淘汰母豬的豬場(chǎng)還不算多,未來(lái)大規(guī)模去產(chǎn)能時(shí)淘汰母豬的價(jià)格仍有較大下降空間。隨著三元母豬替換二元母豬進(jìn)程加快,二元母豬或迎來(lái)存欄高峰甚至飽和,目前二元母豬價(jià)格約保持在1500元/頭,相比于2018年仍處于較高水平,未來(lái)豬價(jià)持續(xù)下跌后抑制仔豬出欄需求,二元母豬均價(jià)或?qū)⒊掷m(xù)下行至1000元/頭,表示養(yǎng)殖戶已經(jīng)嚴(yán)重虧損,補(bǔ)欄情緒低迷。

本輪豬周期下行階段或延長(zhǎng)至2023年。雖然今年7-8月份豬價(jià)底部橫盤表現(xiàn)突出,但離真正的周期底部還有一段距離,關(guān)鍵的指標(biāo)均不明朗。整體來(lái)看目前能繁母豬存欄量恢復(fù)至2017年的正常水平,預(yù)示著未來(lái)10-14個(gè)月商品豬的供應(yīng)都有所保障,在消費(fèi)需求疲軟的背景下,未來(lái)一年半豬價(jià)或?qū)⒗^續(xù)探底至10元/公斤,之后長(zhǎng)期在底部徘徊,此輪豬周期下行階段或延長(zhǎng)至2023年。當(dāng)我們看到行業(yè)內(nèi)“生豬價(jià)格低于行業(yè)平均成本三個(gè)月以上”、“淘汰母豬價(jià)格持續(xù)下跌”、“二元母豬價(jià)格跌破1000元/頭”時(shí),或?qū)⒂瓉?lái)周期底部拐點(diǎn)。

三、后周期行業(yè)加速分化,成本優(yōu)勢(shì)打造核心競(jìng)爭(zhēng)力

1、養(yǎng)豬成本上行成為常態(tài)

玉米、豆粕價(jià)格維持高位,飼料成本改善空間小。生豬養(yǎng)殖成本中,飼料成本占比最大,約為60%;其中育肥豬飼料的原料構(gòu)成約為65%、豆粕23%、麩皮5%,因此生豬養(yǎng)殖成本變化主要受玉米和豆粕的價(jià)格波動(dòng)影響。2020年以來(lái),受國(guó)內(nèi)玉米、大豆供需偏緊影響,玉米、豆粕價(jià)格持續(xù)攀升,直接導(dǎo)致育肥豬飼料一路走高。2021年以來(lái)國(guó)內(nèi)加大玉米及其他谷物替代品的進(jìn)口量,疊加小麥替代飼用玉米的使用,一定程度上緩解了國(guó)內(nèi)供給壓力,但整體上玉米、大豆的供需缺口仍在,7月以來(lái)玉米和豆粕價(jià)格維持在高位震蕩,豬企飼料成本改善空間小。

疫情防控常態(tài)推進(jìn),豬企防疫成本上升。非洲豬瘟致死率高、傳染性強(qiáng)、復(fù)發(fā)可能性大,對(duì)養(yǎng)豬企業(yè)的生物安全水平提出更高要求,企業(yè)防疫成本上升,一方面體現(xiàn)在疫苗、獸藥等醫(yī)療費(fèi)用的提高;另一方面企業(yè)在養(yǎng)殖場(chǎng)的隔離、消毒、烘干、健康監(jiān)測(cè)等設(shè)備上的投入加大,以及人工成本、資本折舊也明顯上升。2020年以來(lái)疊加新冠肺炎疫情的影響,企業(yè)在人員流動(dòng)、生豬調(diào)運(yùn)等方面采取了更嚴(yán)格的防控措施,一定程度上也提高了管理成本。

2、成本優(yōu)勢(shì)打造頭部豬企核心競(jìng)爭(zhēng)力

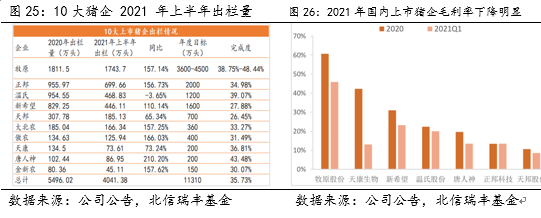

豬價(jià)持續(xù)下行,行業(yè)加速分化。過(guò)去兩年受益于養(yǎng)豬帶來(lái)的豐厚利潤(rùn),上市豬企把握行業(yè)成長(zhǎng)趨勢(shì),憑借雄厚的資金實(shí)力大舉擴(kuò)張產(chǎn)能,迅速搶占市場(chǎng)份額,2021年上半年前10大上市豬企出欄量同比增長(zhǎng)明顯。但在豬價(jià)下行后,豬企的利潤(rùn)空間被嚴(yán)重壓縮,在養(yǎng)殖成本上行成為常態(tài)的背景下,企業(yè)大規(guī)模的資本開支和產(chǎn)能擴(kuò)張?zhí)Ц吡松a(chǎn)成本,當(dāng)豬價(jià)跌破成本線出現(xiàn)虧損后,企業(yè)能否持續(xù)健康經(jīng)營(yíng)受其資金實(shí)力、管理水平的限制,行業(yè)將加速分化。頭部企業(yè)憑借資金、技術(shù)和人才等方面的優(yōu)勢(shì)在疫病預(yù)防、成本精細(xì)化管控、產(chǎn)能擴(kuò)張上表現(xiàn)出較強(qiáng)的競(jìng)爭(zhēng)力,并伴隨著產(chǎn)能的持續(xù)釋放、生豬出欄規(guī)模的持續(xù)性增長(zhǎng)帶動(dòng)費(fèi)用的攤銷,規(guī)模優(yōu)勢(shì)有望進(jìn)一步顯現(xiàn)。

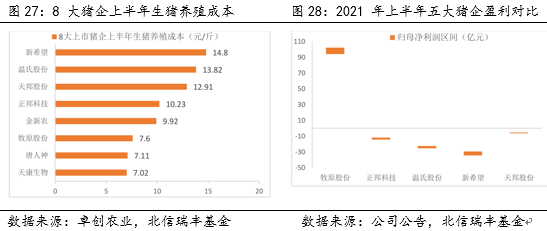

豬價(jià)恢復(fù)無(wú)力,降本增效將成為頭部企業(yè)主旋律。后市豬價(jià)依然將長(zhǎng)期在底部徘徊,降本增效是當(dāng)前行業(yè)面臨的首要任務(wù),優(yōu)秀的成本控制能力能夠打造企業(yè)核心競(jìng)爭(zhēng)力,助力企業(yè)穿越下行周期。目前市場(chǎng)生豬價(jià)格保持在15-16元/公斤,龍頭豬企牧原股份的成本已經(jīng)控制在16元/公斤以下,并在7月26日投資者調(diào)研活動(dòng)中表示下半年或階段性實(shí)現(xiàn)14元/斤的成本目標(biāo),相比于其他上市豬企,牧原股份的成本改善效果顯著,上半年在豬價(jià)持續(xù)下跌的情況下,仍然實(shí)現(xiàn)了超90億的凈利潤(rùn)(同比下降5.42%-12.83%),其余養(yǎng)豬企業(yè)業(yè)績(jī)均同比大幅下降或轉(zhuǎn)虧,尤其是正邦科技、溫氏股份、新希望都出現(xiàn)了大幅虧損。未來(lái)在豬價(jià)長(zhǎng)期磨底的情況下,頭部企業(yè)通過(guò)降低成本、提高效率,有望在下行周期獲得階段性超額利潤(rùn),同時(shí)在部分中小規(guī)模養(yǎng)殖戶因虧損嚴(yán)重、資金鏈斷裂而加速?gòu)男袠I(yè)出清后,順勢(shì)補(bǔ)充產(chǎn)能空缺,進(jìn)一步提升市場(chǎng)份額,建議持續(xù)關(guān)注頭部企業(yè)成本改善的兌現(xiàn)程度。

(本文作者介紹:北信瑞豐基金首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:石秀珍 SF183

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼