文/新浪財經意見領袖專欄作家 羅志恒

降溫的土地市場:三大表現,兩方面原因

截至2021年10月底,除鄭州和寧波外,其他20個實行“兩集中”的重點城市已完成第二輪集中供地。相較于首批集中供地的火熱,土地市場降溫明顯,主要表現在土地出讓金、流拍率、溢價率三個方面。

一是土地出讓金大幅下降。根據中指數據,2021年1-9月全國300城住宅用地出讓金同比下降4.8%,其中三季度同比降幅達到36.6%。三季度,全國土地出讓收入同比下降9.6%,其中8月、9月單月同比分別下降17.5%和11.2%。全國土地出讓金下降主要與重點城市土拍遇冷有關。其中,杭州第二批土地出讓金僅有257億元,較首批下降78.2%;北京成交額為513.5億元,不到首批的一半。

二是流拍撤牌率升高。2021年1-9月,共流拍地塊762宗,流拍率為12.1%,較去年同期增長2.6個百分點。在第二批集中供地中,20個城市共有265宗地塊遭到流拍或撤牌,占到推出地塊數量的31.8%,較首批提高25.3個百分點。其中,流拍撤牌率高于50%的城市達到5個,不乏北京、廣州等一線城市。北京第二批集中供地掛牌43宗地塊,僅有17宗成交,流拍撤牌率高到60.5%;廣州共推出48宗地塊,流拍25宗,流拍率達到52.1%。

三是土地溢價率走低。2021年1-9月,全國300城住宅用地平均溢價率為14.8%,較去年同期下降1.3個百分點,其中9月平均溢價率為4.1%,較去年同期下降10.8個百分點。長沙在首批集中供地中曾出現熔斷、搖號等火熱現象,但本次有10宗地塊以底價成交,溢價為0%;重慶在第二批集中供地中溢價率僅有0.02%,但在首批集中供給中以43%的溢價率高居榜首。

三季度以來土地市場降溫,部分受到重點城市供地節奏后移、供地規則調整的供給端沖擊,但土地市場量價齊跌的根本原因在于需求端的萎縮,在房地產金融收緊、監管趨嚴的時代變局下,房企的購地能力和購地意愿在趨勢性下降。

供給端:重點城市優化土拍規則,延遲供地,整體供地節奏后移。一是針對首輪集中供地出現的熱點城市地價高企、房企恐慌性搶地等問題,8月10日,自然資源部門召開閉門會議,要求集中供地城市優化第二批次土地出讓政策。重點城市積極響應,通過調整溢價率上限至15%、嚴查資金來源、限馬甲等措施優化土拍規則。

二是按照年初計劃,22個重點城市第二批集中供地集中在7-8月份,但實際上北京、上海、杭州、深圳等多個城市推遲第二批集中供地時間,7月為22城集中供地的真空期,8月僅有長春、廈門、無錫3座城市完成土地供應,其他17個城市在9-10月份完成土地供應,拖累全國土地供應。2021年1-9月,全國300城共推出住宅用地面積7.9億㎡,同比下降11.4%。

需求端:房企的購地能力和購地意愿下降。銀行貸款和房企銷售回款下降,限制了房企的購地能力。房地產調控政策持續,疊加房企違約事件頻發導致金融機構對房企惜貸。2021年三季度末,人民幣房地產貸款余額同比增長7.6%,低于各項貸款增速4.3個百分點。商品房銷售面積持續下滑,8月和9月房地產銷售面積兩年平均同比分別下降2.0%和3.5%。在第二批集中供地中,資金相對寬裕的國企、央企,如首開、中海、中鐵置業成為拿地主力。另一方面,房地產調控政策持續,房企逐漸意識到時代變局的力量,高負債高杠桿經營的激進經營模式已成過去式,拿地意愿下降。

全國、區域和不同城市土地財政基本形勢

本文將地方政府性基金預算中的土地出讓金界定為狹義的土地財政收入,在此基礎上加上房地產相關稅收得到廣義土地財政收入(房產+地產貢獻財政收入)。房地產貢獻的財政收入包括土地出讓收入和房地產相關稅收。其中,相關稅收包括開發環節的耕地占用稅、城鎮土地使用稅、土地增值稅、企業所得稅,交易環節的增值稅、契稅、印花稅以及居民轉讓環節的增值稅和個人所得稅等,同時還包括經營性房地產的房產稅等。

以土地財政收入在財政收入中的比重來度量政府對土地財政的依賴度。相應地,土地財政依賴度也有狹義和廣義兩種度量。

1、全國層面

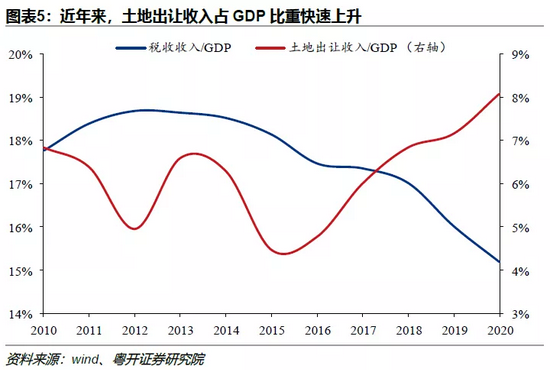

中國房地產相關稅種較多,貢獻財稅收入占全國財稅收入的35.2%。2015年以來,隨著中國城鎮化推進,房地產市場的快速發展,土地財政收入持續上升。根據財政部以及《中國稅務年鑒》數據,2019土地出讓收入為7.1萬億,房地產行業稅收為2.6萬億元,狹義和廣義土地財政依賴度分別達到25.7%和35.2%。2020年,土地財政收入達到8.2萬億,狹義土地財政依賴度進一步攀升至29.7%。由于2020年尚未公布房地產行業稅收,導致廣義土地財政依賴度不可得,但大概率高于35.2%。

近年來中國減稅降費取得了較大成績,稅收收入占GDP的比重快速下滑,但是土地財政收入快速上升使得廣義宏觀稅負下滑速度較緩,一定程度上對沖了企業的獲得感。

2、區域層面

整體來看,東部地區經濟發達、人口持續流入、土地市場需求旺盛,土地出讓收入在地方綜合財力中的占比較高;而西部和東北地區土地市場不夠活躍,土地出讓收入相對較低,更依賴中央轉移支付。

江蘇、浙江、廣東3省土地出讓收入均超過8000億,6省對土地財政的狹義依賴度超過30%。從分省數據來看,2020年江蘇、浙江、廣東土地出讓收入分別為10618億元、10274億元和8032億元,位居前三甲,貢獻了地方土地出讓總收入的35.2%。從對土地財政收入的依賴度看,浙江、江蘇、福建、山東、廣東、重慶6個省市的狹義土地財政依賴度高于30%,分別達到51.9%、46.9%、40.3%、38.7%、33.8%和32.0%。相對而言,新疆、寧夏、青海、黑龍江、西藏5個省份對土地財政的依賴度偏低,狹義土地財政依賴度均低于10%。

3、地市層面

2020年較多城市未公布國有土地使用權出讓收入、各項土地有關的稅收收入以及中央轉移支付。由于政府性基金收入的90%以上來自于土地出讓收入,所以對地市層面的分析采用政府性基金收入近似代表土地財政收入,政府性基金收入/一般公共預算收入表征各城市對土地財政的依賴度。

一線城市中,深圳政府性基金收入最少、廣州的土地出讓收入與一般公共預算收入比值最大。一線城市由于土地市場交投活躍、土地溢價率相對較高,土地出讓收入較高。2020年除深圳外,北京(2317億元)、上海(3175億元)、廣州(2514億元)政府性基金收入均超過2000億元,分別在70個中城市中排第2名、第3名和第5名。廣東省內經濟發展不均衡,財權財力分配向省級政府傾斜,導致省會廣州一般公共預算收入相對較低,政府性基金收入與一般公共預算收入的比值達到1.5倍,是一線城市中最高的。其他3座城市,上海(0.5倍)、北京(0.4倍)、深圳(0.3倍)則相對較低。

二線城市中,政府性基金收入超過1000億元的多為東部經濟發達省份的城市或中西部省會城市,對土地財政的依賴度也高。二線城市都是省會城市和計劃單列市,但由于各地經濟實力和房地產市場的發展水平不同,政府性基金收入存在較大的差異。政府性基金收入超過1000億元的11座城市可分為三類,一是東部經濟發達省份的城市,包括杭州、南京、寧波、福州和青島;二是中西部省會城市,包括成都、武漢、西安、長沙、鄭州;三是直轄市重慶。這11座城市對土地財政的依賴度較高,其中福州、杭州、西安3座城市政府性基金收入與一般公共預算收入的比值高于1.5倍,分別為1.9倍、1.8倍和1.7倍;最低的為鄭州,也有0.8倍。

三線城市中,政府性基金收入高的集中于長三角地區;對土地依賴度高的多坐落在長三角地區或中部大省。政府性基金收入超過800億元的3座城市分別為溫州(1351億元)、無錫(988億元)、金華(844億元),均處于長三角地區,土地市場較為活躍。從政府性基金收入與一般公共預算收入的比值來看,高于1.5的城市有7座。其中,4座位于長三角地區,分別為溫州(2.2倍)、金華(2.0倍)、徐州(1.6倍)和揚州(1.5倍),其政府性基金收入也相對較高,均在500億元以上;另外3座分別是四川的南充、湖南的岳陽和湖北的襄陽,政府性基金收入均分布在250億-280億元之間,但相對一般公共預算收入的比值較高,分別為2.0倍、1.7倍和1.6倍。

土地市場降溫對地方政府影響幾何

在中國的發展歷程中,土地財政有利有弊,應理性、客觀認識。當前,土地市場降溫或產生以下三方面的影響:

一是拖累整體經濟表現。土地購置是房地產新開工、施工、竣工的前置環節,土地出讓金領先于房地產開發投資,土地市場遇冷將導致未來經濟面臨一定的下行壓力。

二是加劇地方財政緊張局勢。土地出讓金是地方政府財政收入的重要來源,在溢價率下降、流拍率上升的背景下,短期內土地出讓收入減少將對地方政府可用財力帶來負面沖擊。

三是影響部分城投的償債能力。地方政府對城投的救助能力下降,同時以土地整理和基礎設施為主業的城投受影響相對較大,影響城投的償債能力和市場信用等。

整體來看,土地財政依賴度高的地區受土地市場降溫的影響較大,但由于各省財力結構不同、債務率不同,土地市場降溫對各省市的實際影響路徑也有所不同。我們將2020年狹義土地依賴度高于24%(中位數)的省市定義為高土地依賴度,反之則為低土地依賴度;債務率高于100%(國際警戒線)定義為高債務率,反之則為低債務率,根據狹義土地財政依賴度和債務率高低,2020年各省市可以大體分為四類:

一是高土地依賴度、高債務率地區,包括天津、貴州、湖南、廣西、福建5個省份。土地市場降溫主要影響地方融資能力,財政壓力上升。土地財政收入不僅是地方政府舉借債務的擔保也是償還地方政府債務的重要資金來源,對于高土地依賴度、高債務率的省份,土地市場降溫的主要影響在于地方政府以及轄區內城投平臺的融資能力下降,債務還本付息上升,應關注相應地區的城投風險。

二是高土地依賴度、低債務率地區,以浙江、江蘇、山東、廣東、上海等沿海省份為典型代表。土地財政來源于GDP考核下的地方政府投資沖動,土地出讓收入減少對當地基建投資的影響更大。此類省市土地財政收入的用途更多是直接用于城市的基礎設施建設,或者注資成立地方融資平臺,為城市的基礎設施建設向金融機構融資,因此土地市場降溫對這些省份的影響更多的體現在投資端。

三是低土地依賴度、低債務率地區,以西藏、江西、甘肅、山西為典型代表,受土地市場降溫的影響相對較小。

四是低土地依賴度、高債務率地區,以青海、寧夏、云南、遼寧、內蒙古等西部和東北省份為代表,人口流出、經濟發展放緩,同時無法通過賣地為地方政府“輸血”,只能通過發債緩解收支壓力。

土地財政向何處去?四方面發力空間

一是推動財稅體制改革。其一,理清政府與市場邊界,改革行政體制,劃分中央和地方事權和支出責任,上收部分事權到中央,減輕地方政府事權和支出責任;其二,推動促進共同富裕和高質量發展的稅制改革,增加消費稅稅目、上調資源稅和環保稅稅率,盡快落地實施并全國推行房地產稅,研究探索開征遺產稅贈與稅和碳稅等;其三,減稅降費政策從數量型轉向效率效果型,減稅降費重在科技制造和中小微企業。

二是地方政府需改善營商環境、推動當地產業轉型、持續吸引人口流入來優化稅基進而提高財政的可持續性。未來地方政府比拼的不再是土地多寡和政策優惠程度,而是地方政府統籌治理的能力、筑巢引鳳的能力以及激活企業和高技能人口積極性的能力。

三是優化債務和支出結構,實事求是反映債務風險,提高支出效率。其一,優化債務結構,提高國債,降低地方債比重降低地方政府債務壓力,提高一般債比重,降低專項債比重,實事求是地反映當前部分專項債項目收益偏低難以償還債務的風險。其二,優化支出結構,壓縮一般性支出。其三,實施績效管理,提高效率,提質增效,實施全過程成本績效管理。

四是立足國家治理的角度看財政,財政、金融、產業和區域等政策協同發力,避免一切風險集中于財政,摒棄財政稅收萬能論,避免鐵路警察各管一段且同步加碼導致新的風險和市場主體預期下降。要降低企業的綜合性成本而非僅僅財稅負擔,更不能出現財稅負擔下降但其他成本上升對沖減稅降費的效果。大宗商品上漲、勞動力短缺、房租成本上升等要通過綜合施策解決。

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計師,中國財政科學研究院財政學博士。新財富最佳分析師宏觀經濟第三名(團隊)。研究方向:宏觀經濟、財政理論與政策。)

責任編輯:于勝男

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。