文/新浪財經(jīng)意見領袖專欄作家 盧平

基于美林時鐘來配置大類資產(chǎn),核心在于判斷當前所處的經(jīng)濟環(huán)境。從中國經(jīng)濟基本面來看,去年四季度為過熱階段,目前國內(nèi)經(jīng)濟已經(jīng)進入滯脹區(qū)間,核心CPI有所上行,但內(nèi)需已經(jīng)出現(xiàn)走弱信號。根據(jù)理論,滯脹區(qū)間配置現(xiàn)金收益最佳,但實際上近期流動性相對寬松環(huán)境下股債收益均不差,美林時鐘當前并沒有指向正確配置方向,且歷史上多次出現(xiàn)時鐘間斷跳躍的情況,在中國的投資指引效果不強。

摘要:

基于美林時鐘來配置大類資產(chǎn),核心在于判斷當前所處的經(jīng)濟環(huán)境。從中國經(jīng)濟基本面來看,去年四季度為過熱階段,目前國內(nèi)經(jīng)濟已經(jīng)進入滯脹區(qū)間,核心CPI有所上行,但內(nèi)需已經(jīng)出現(xiàn)走弱信號。根據(jù)理論,滯脹區(qū)間配置現(xiàn)金收益最佳,但實際上近期流動性相對寬松環(huán)境下股債收益均不差,美林時鐘當前并沒有指向正確配置方向,且歷史上多次出現(xiàn)時鐘間斷跳躍的情況,在中國的投資指引效果不強。基于美林時鐘進行大類資產(chǎn)配置,需考慮以下因素,其一,需根據(jù)政策目標判斷政府將如何干預經(jīng)濟;其二,外部沖擊如疫情和供給收縮對經(jīng)濟的影響;其三,由于流動性對于資產(chǎn)定價非常重要且非完全內(nèi)生,需納入體系中綜合判斷。

一、美林時鐘的間斷跳躍及有效性分析

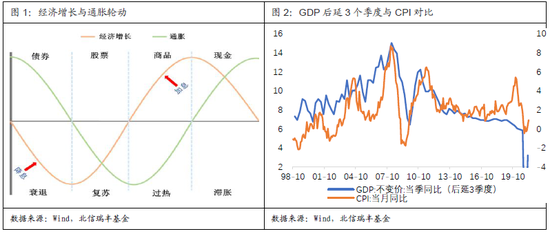

美林時鐘本身是基于經(jīng)濟增長與物價水平的投資框架,這種大類資產(chǎn)配置方式之所以以時鐘方式刻畫,核心在于經(jīng)濟增長領先于通貨膨脹,增長與通脹雙周期輪動下呈現(xiàn)出衰退-復蘇-過熱-滯脹的鏈條。以中國為例,中國GDP同比增速曾領先CPI同比近3個季度。

但事實上,經(jīng)濟的時鐘并非以恒定速度轉(zhuǎn)動,有時甚至出現(xiàn)長期停滯,大幅跳躍,逆時針轉(zhuǎn)動等情形。政府的強力干預可以直接改變時鐘走向和節(jié)奏,一些不可抗力的外部因素例如戰(zhàn)爭、流行病可能直接改變經(jīng)濟運行的軌道。

1、2008后,美國時鐘多次跳躍,但有效性不低

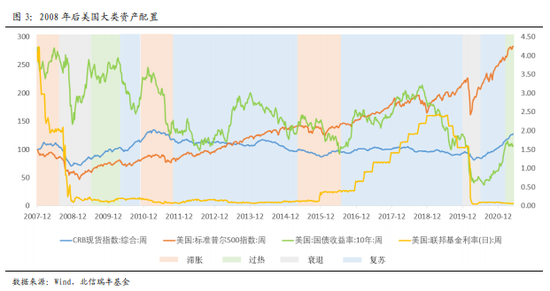

2008年金融危機后,私人部門資產(chǎn)負債表遭到巨大打擊,三大央行多輪QE后導致全球持續(xù)低利率,流動性持續(xù)支撐下,宏觀經(jīng)濟輪動規(guī)律減弱,2012年-2015年進入漫長的復蘇周期,通脹持續(xù)走弱,2013年開啟Taper并于2015年開始加息,企業(yè)資本回報率下降,經(jīng)濟見頂,2016年經(jīng)濟增速下滑,但是2017年特朗普減稅刺激了投資與消費,達成美聯(lián)儲2%的通脹目標,2017下半年開始退出QE。2019年美聯(lián)儲開啟新一輪降息,并重新擴表降息,2020年疫情爆發(fā),其后在財政貨幣雙刺激下美國經(jīng)濟再次進入復蘇甚至過熱階段。

美林投資時鐘在美國表現(xiàn)較好,基本符合經(jīng)典理論。原因是美國已經(jīng)是成熟的市場化國家,財政不會頻繁干預經(jīng)濟,美聯(lián)儲有明確指向的貨幣政策目標——通脹與就業(yè),與市場溝通機制完善。經(jīng)濟走強時,復蘇期股票表現(xiàn)最好,過熱期商品表現(xiàn)最好;經(jīng)濟下行時,滯脹期資產(chǎn)沒有清晰主線,現(xiàn)金有時領先,商品偶有表現(xiàn);衰退期債券明顯走強。整體符合美林投資時鐘規(guī)律。

2、2008后,中國時鐘頻現(xiàn)跳躍

我國作為轉(zhuǎn)型經(jīng)濟國家,政府調(diào)控并非僅著眼于短期逆周期調(diào)節(jié),更要基于長遠的改革目標。因此某些階段長遠目標可能與短期目標存在分歧。2008年以來,宏觀經(jīng)濟目標調(diào)整分別經(jīng)過了保經(jīng)濟,控通脹,穩(wěn)經(jīng)濟,調(diào)結構幾個階段。不同時期的目標又決定了美林時鐘走勢不同于理論。

從工增數(shù)據(jù)與CPI關系來看,在2011年之前,經(jīng)濟增速的確領先于通脹水平,根據(jù)美林時鐘劃分的經(jīng)濟周期中存在衰退-復蘇-過熱-滯脹的輪動,但2011年-2016年,工業(yè)增加值同比與CPI同比走勢基本趨同,原先的領先關系似乎已經(jīng)不復存在。經(jīng)濟增長與通脹頻繁呈現(xiàn)同上同下的關系,即過熱和衰退兩個階段占據(jù)了較大的比例。2017-2021年,政府從穩(wěn)經(jīng)濟的目標轉(zhuǎn)向調(diào)結構,過熱階段大幅減少,經(jīng)濟增長與通脹的關系明顯弱化。

1)2008-2011:大衰退下的強心劑:大衰退-過熱-滯脹

2009年中央推出四萬億計劃,中國經(jīng)濟從衰退期快速轉(zhuǎn)入過熱期,幾乎沒有在復蘇期停留,2009年6月基建投資累計同比高達50.8%,大規(guī)模基建計劃拉動大宗商品價格,通脹大幅走高,CPI同比從2009年中-1.8%攀升至2011年6月的6.36%,此時宏觀目標轉(zhuǎn)向控通脹,因此貨幣政策隨之轉(zhuǎn)向、房地產(chǎn)調(diào)控政策不斷出臺,經(jīng)濟下行壓力重新加大。

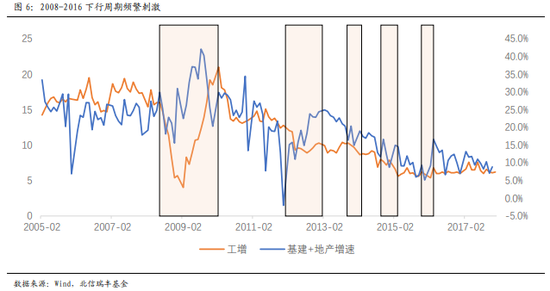

2)2012-2016:穩(wěn)增長壓力頻繁干預:衰退-滯脹-過熱循環(huán)

在此期間,中國經(jīng)濟始終沒有出現(xiàn)真正的復蘇階段。究其原因,適逢經(jīng)濟增速連續(xù)下臺階,盡管衰退是經(jīng)濟周期中正常階段,但政府過度動用財政刺激手段,衰退之后迅速刺激經(jīng)濟走向過熱。基建和房地產(chǎn)投資成為中國經(jīng)濟的重要推手,一旦工業(yè)增加值出現(xiàn)階段性下行,主動的財政刺激隨即上馬,通脹隨之走高。

總之,經(jīng)濟走向衰退,放松信貸加碼基建和房地產(chǎn),經(jīng)濟迅速轉(zhuǎn)向過熱,通脹隨之走強,政府再次收緊貨幣和信貸,轉(zhuǎn)向滯脹和衰退,循環(huán)往復。

3)2017-2019:“新周期”調(diào)結構:衰退-復蘇-滯脹

該階段,中國經(jīng)濟進入新周期,經(jīng)濟基本穩(wěn)定在新的增長平臺,穩(wěn)經(jīng)濟的壓力減輕,調(diào)結構的重要性被提高,供給側(cè)改革逐步出清過剩產(chǎn)能,此階段經(jīng)濟中不再有過熱,經(jīng)濟走強被視作調(diào)整經(jīng)濟結構的機會,金融監(jiān)管、去杠桿、去產(chǎn)能等因素導致過熱區(qū)間難以出現(xiàn),供給側(cè)改革導致產(chǎn)能難以回到潛在產(chǎn)出水平,過熱區(qū)間被略過,反而表現(xiàn)出滯脹。

4)2020-2021:后疫情時代:重現(xiàn)四階段經(jīng)濟

去年疫情爆發(fā)為外部沖擊,我國經(jīng)濟迅速轉(zhuǎn)入衰退,生產(chǎn)幾乎停滯;財政貨幣刺激下進入復蘇軌道,但此輪刺激在經(jīng)濟復蘇后收緊更快,貨幣在5月已經(jīng)邊際收緊,基建和地產(chǎn)方面的刺激并未持續(xù),因而重現(xiàn)了復蘇階段。海外國家受疫情影響更久更嚴重,四季度海外制造業(yè)生產(chǎn)停滯導致訂單流入國內(nèi),中國經(jīng)濟走向過熱,2021年以來全球共振復蘇,疊加供給側(cè)受限的影響,供需錯配導致商品價格大漲,而中國內(nèi)需已經(jīng)下行,形成滯脹環(huán)境。疫情以來中國重現(xiàn)經(jīng)濟周期的四階段特征。

3、政策目標切換導致美林時鐘準確性較低

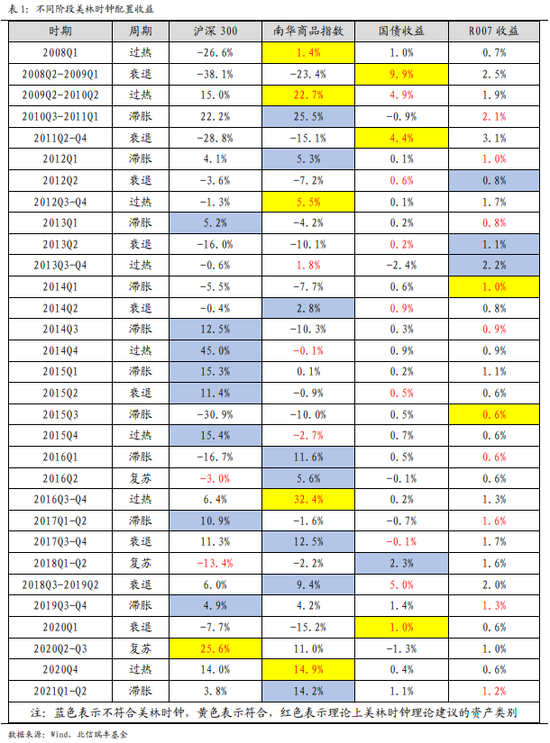

下圖為不同時期,根據(jù)美林時鐘進行大類資產(chǎn)配置的結果,共計31個階段,正確的時期為11個,以時期跨度占比計算則為43%。以此指導資產(chǎn)配置的有效性并不高。總體來看,出現(xiàn)顯著背離的時期為2013全年,2014Q2-2015Q2,2016-2017,這幾個時期均對應著政府目標的切換。

2013年債務問題初現(xiàn):由于信貸增長并未支撐實體經(jīng)濟,影子銀行擴張的問題愈發(fā)嚴重,央行與市場博弈加劇,連續(xù)爆發(fā)“錢荒”,流動性大幅收緊的背景下,股票商品走弱,而出借資金收益明顯,現(xiàn)金跑贏其他資產(chǎn)。

2014Q2-2015Q2:穩(wěn)增長的寬松行情:2014年3月19日,總理提到“穩(wěn)增長”,Q2政策轉(zhuǎn)向?qū)捤桑B續(xù)降準降息,大量資金加杠桿入市,創(chuàng)業(yè)板小票行情火爆,股票超額收益率明顯,“杠桿牛”行情與衰退、滯脹的經(jīng)濟階段顯然不符,脫離美林時鐘的指向。在穩(wěn)增長的目標下,寬松的貨幣政策吹起股票泡沫,流動性成為最重要的因素,經(jīng)濟基本面的參考意義反而減弱。

2016-2018年,宏觀經(jīng)濟更偏重于調(diào)結構,供給側(cè)改革政策出臺,去產(chǎn)能導致大宗商品供給受限,開啟強勢行情,供給側(cè)的影響不同于美林時鐘基于需求端的周期判斷,經(jīng)濟周期分別是滯脹、復蘇、過熱,但商品在2016全年都屬于最強勢的資產(chǎn)。2017-2018,供給側(cè)改革延續(xù),金融監(jiān)管趨嚴,債務去杠桿壓力驟增,疊加美國正處于加息周期,2017年上半年受益于供給側(cè)改革,市場逐步出清,龍頭企業(yè)盈利修復,股票表現(xiàn)強勢,下半年衰退環(huán)境下,資管新規(guī)征求意見稿出臺,利率加速沖頂,并未出現(xiàn)債牛,繼續(xù)與美林時鐘背離。

4、穩(wěn)增長壓力較小,政府托底經(jīng)濟意愿不強

2021年430中央經(jīng)濟工作會議關于經(jīng)濟部分的內(nèi)容中,核心觀點是“要用好穩(wěn)增長壓力較小的窗口期”,刪除“六穩(wěn)”的表述,將“六保”改為“三保”,“擴大內(nèi)需”變更為“深化供給側(cè)結構性改革”;今年兩會提出GDP增長目標6%,顯著低于市場的預期值,綜合來看,政府認為當前經(jīng)濟不錯,托底經(jīng)濟的意愿不強,調(diào)結構的優(yōu)先級顯然更高。

因此,如果經(jīng)濟下行,財政直接干預刺激經(jīng)濟的預期相對較弱,大力進行逆周期調(diào)節(jié)的可能性不大。

二、疫情沖擊導致經(jīng)濟變速,國內(nèi)外經(jīng)濟周期嚴重錯位

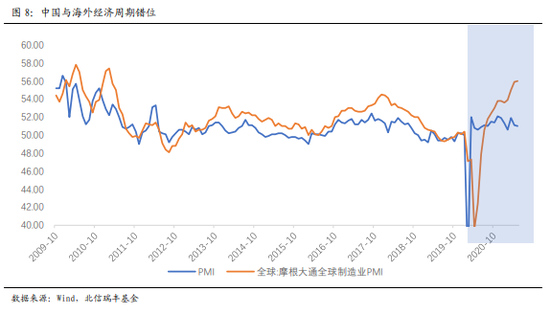

從歷史的角度來看,中國與海外經(jīng)濟周期基本一致。以中國和全球工業(yè)增加值同比數(shù)據(jù)來觀察,二者大多數(shù)時間保持相同趨勢。

但2020以來,疫情貫穿市場主線,不同于傳統(tǒng)金融危機,經(jīng)濟波動和周期輪動速度都更快。今年以來,疫情持續(xù)好轉(zhuǎn)刺激了經(jīng)濟活動重啟,全球經(jīng)濟錯位復蘇,呈現(xiàn)中國領先,美歐追趕,印度等國家因疫情反復尚不明確的態(tài)勢。

1、外需強勁生產(chǎn)持續(xù)高景氣,而非來自經(jīng)濟內(nèi)生動能

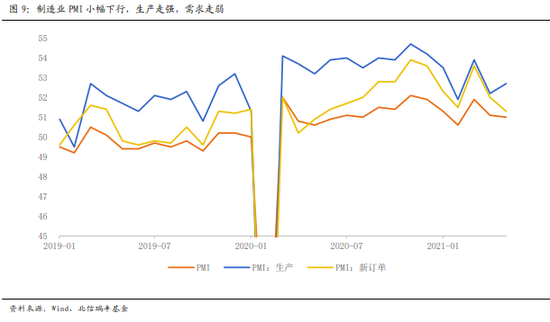

疫情后中國經(jīng)濟的高點在去年四季度。受疫情沖擊,中國經(jīng)濟的內(nèi)需在去年四季度就已見頂。從制造業(yè)PMI數(shù)據(jù)來看,排除就地過年的填坑效應帶來3月份的短期反彈外,經(jīng)濟在去年11月高點以來,下行趨勢不斷得到驗證。今年4月份,PMI生產(chǎn)指數(shù)回升0.5個百分點至52.7%,但PMI新訂單指數(shù)回落0.7個百分點至51.3%,創(chuàng)一年以來新低,說明工業(yè)生產(chǎn)在加速擴張,需求修復邊際放緩。

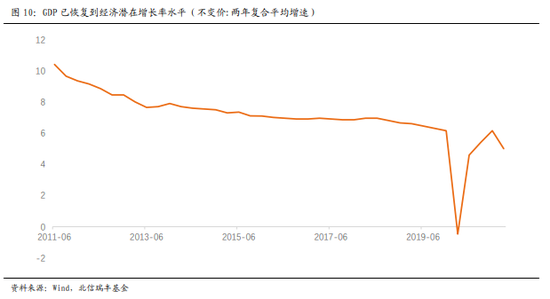

從GDP增速來看,2020年1-4季度GDP增速分別為-6.8%、3.2%、4.9%、6.5%,2021年1季度GDP增長18.3%,顯著高于其他國家。同期,美國、德國、法國和韓國經(jīng)濟增速分別為0.4%、-3.3%、1.5%和1.7%。剔除去年低基數(shù),一季度GDP兩年復合平均增速為5.0%,不及2020年四季度的復合平均增速6.1%,進一步確認中國經(jīng)濟高點在去年四季度。

生產(chǎn)保持高增,外需強勁是主因。4月規(guī)模以上工業(yè)增加值兩年復合增速為6.8%,較3月份上升0.6個百分點,出口的強勁拉動作用是主要原因。

中國出口的高增長,主因為海外需求旺盛和出口替代加速。中國在走入過熱甚至滯脹階段后,海外仍在復蘇,生產(chǎn)能力未完全恢復,需求較強,中國出口持續(xù)受益。2020年中國疫情防控走在世界前列,復工復產(chǎn)逐月好轉(zhuǎn),經(jīng)濟率先穩(wěn)步恢復。部分出口大國的疫情惡化以及部分外國競爭者的倒閉破產(chǎn),中國對其他生產(chǎn)國的替代份額逐步擴大并固化。

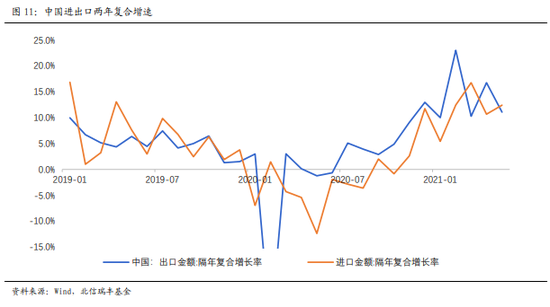

結合一季度進出口數(shù)據(jù)來看,1-2月份由于就地過年,生產(chǎn)不停工導致出口較強,疫情下消費場景減少導致內(nèi)需被砸坑。到目前補坑階段基本結束,進口增速再度回落,外需較強支撐出口高增速。5月進口金額隔年復合增長率回升1.7個點至12.4%,出口金額隔年復合增長率則回落5.7個點至11.1%,外需總體可能已進入磨頂階段,價格因素高企維持進口增速。

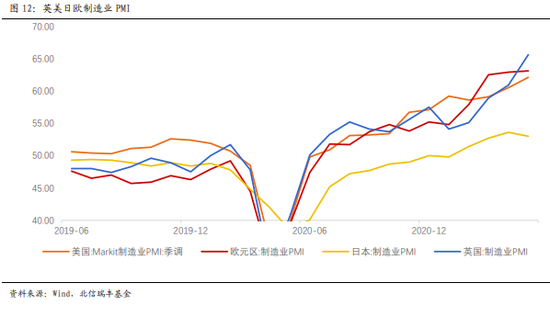

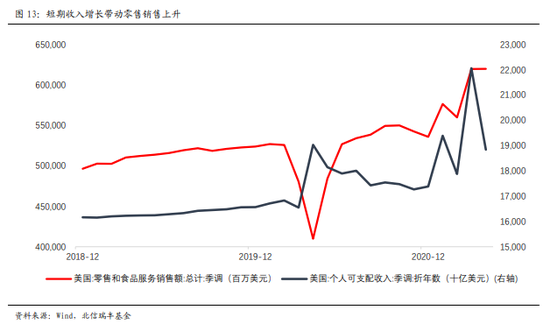

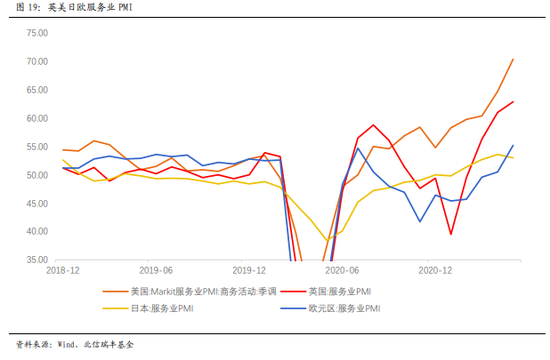

海外需求旺盛,生產(chǎn)仍在恢復。5月全球摩根大通綜合PMI為58.4%,英、美、歐、日制造業(yè)PMI分別為65.6%、62.1%、63.1%和53%,均處于枯榮線以上。歐元區(qū)和日本增度放緩,日本可能已見頂,但英美仍在快速沖高。當前美國需求水平處于高位,面向個人的三輪補助共計3200美元,人均可支配收入遠超疫情前水平,從2019年末4.5萬美元上升到今年3月的5.8萬美元,但短期收入增長對于消費的刺激比較明顯,長期影響仍待觀察。

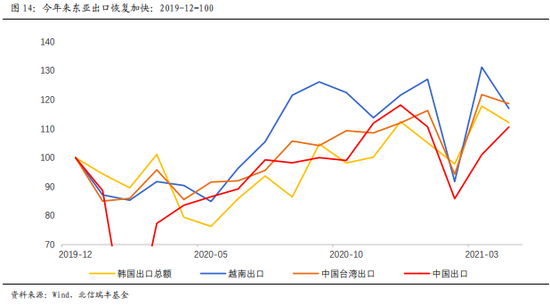

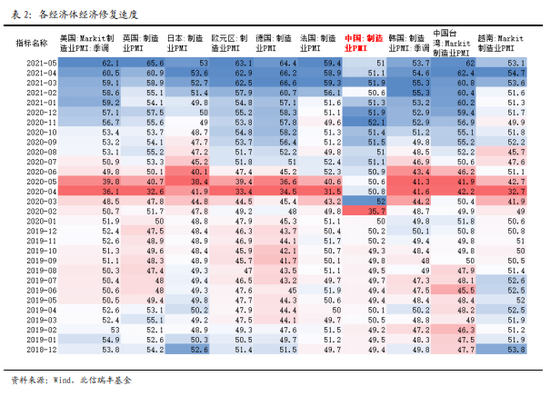

東亞國家出口保持高景氣。生產(chǎn)能力逐漸恢復,一季度出口顯著上行,中國去年下半年受益于疫情控制得力,生產(chǎn)快速修復,出口處于較高水平,而今年日韓、中國臺灣、東盟國家均出現(xiàn)明顯的出口走強趨勢,如果下半年外需走弱,中國面臨的出口競爭壓力可能增大。

2、中外經(jīng)濟錯位,但資產(chǎn)價格存在聯(lián)動

社融和消費的下行,表明內(nèi)需走弱已成事實。3月的社融明顯弱于1-2月,4月的社融進一步走弱,5月小幅反彈。5月份,官方公布的社融存量同比增速進一步下滑至11%,即將接近2019年的均值水平,由于金融數(shù)據(jù)是經(jīng)濟數(shù)據(jù)的先導指標,這也意味著內(nèi)需將延續(xù)下行。

對資金的需求也在顯著的走弱。M1和M2增速進一步下行,金融數(shù)據(jù)右側(cè)下行的特征已經(jīng)非常明顯。其中,M1的下行已經(jīng)明顯低于季節(jié)性,經(jīng)濟內(nèi)生動能的減弱更為顯著。

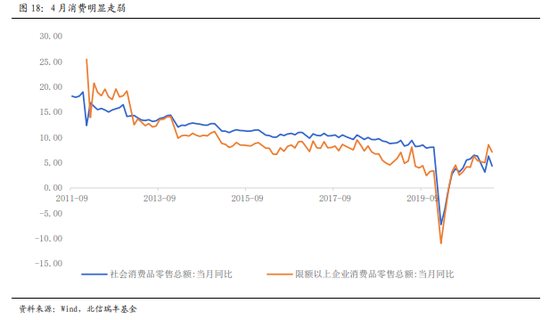

消費明顯走弱,疫情仍有影響。今年4月社會消費品零售總額兩年復合增速較3月份走低2個百分點。季調(diào)后的環(huán)比增速為近5年來最低水平,環(huán)比和同比增速均顯示4月消費走弱。

經(jīng)濟周期錯位,中外美林時鐘指向出現(xiàn)差異,但中外資產(chǎn)價格實際存在聯(lián)動。中國經(jīng)濟金融數(shù)據(jù)指向“類滯脹”的周期特征,當前中國經(jīng)濟的支撐在外需,一季度進入頂部區(qū)間,二季度邊際放緩但韌性仍強。美歐經(jīng)濟陸續(xù)恢復,服務業(yè)PMI和消費者信心指數(shù)仍在持續(xù)回升,經(jīng)濟活動恢復有望進一步提速,短期仍處于復蘇階段。

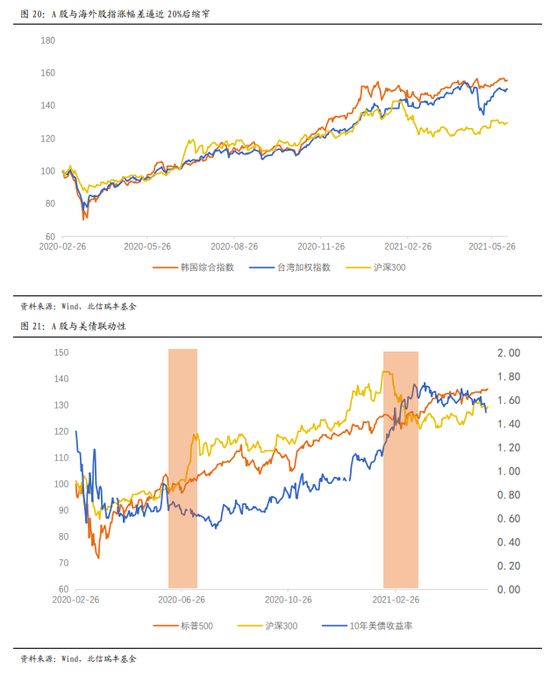

由下圖可以看出,中國率先恢復,于2020年3月份就開始反彈,并于2020年11月份見頂,之后開始回落,其他經(jīng)濟體或尚未見頂,或正在磨頂,多滯后于中國。

不同經(jīng)濟周期階段下,美林時鐘指向并不相同,但伴隨著A股的國際化進程加速推進,與全球股市關聯(lián)程度日漸上升,中國和海外的股市同漲同跌趨勢明顯,韓國、中國臺灣股市與A股漲幅差在擴大到20%后收窄,美債收益率快速上行(下行)時,A股也隨著下跌(上漲),美林時鐘正確性有所降低。雖然中國進入類滯脹階段,但因外需強勁,經(jīng)濟還有一定的韌性,股票表現(xiàn)仍然不弱。

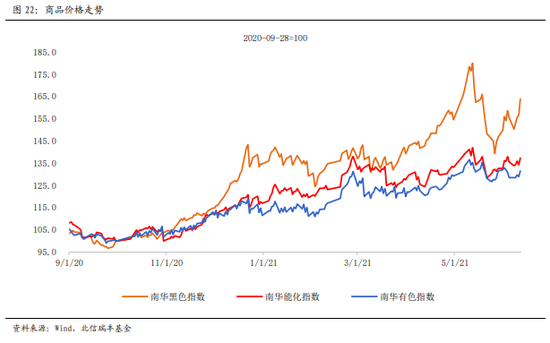

3、供需嚴重錯配導致經(jīng)濟大宗商品提前搶跑

此輪經(jīng)濟復蘇過程與之前的復蘇路徑均有顯著差異,疫情的傳播導致部分國家生產(chǎn)停滯,而全球需求持續(xù)復蘇,供給瓶頸問題愈發(fā)嚴重,碳中和、碳達峰的目標導致部分工業(yè)品原材料限產(chǎn),推升了黑色系整體價格,轉(zhuǎn)向新能源也增加了對部分有色金屬的長期需求。供需發(fā)生結構性變化,導致大宗商品價格高企。

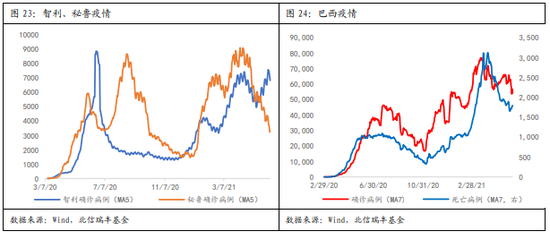

供應方面,部分資源國仍在持續(xù)受到疫情影響,部分資源品出口仍然受限,以有色金屬如銅的供給為例,南美國家如智利、秘魯供應占據(jù)了全球近40%,但兩國受限于疫情控制不佳,影響銅礦出口規(guī)模,難以匹配市場增長的需求。另外如巴西等資源出口國疫情延續(xù)時間較長,一定程度上影響了全球原材料的供應。

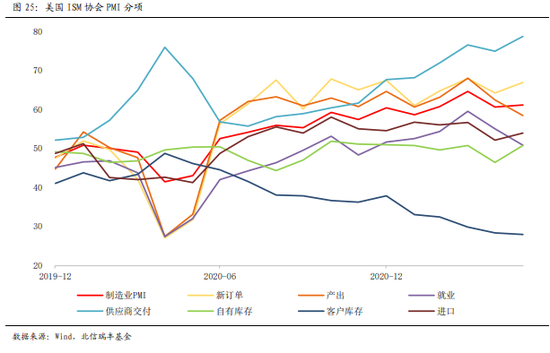

目前供需缺口存在較大的錯配,以美國為例,新訂單分項仍然相對強勢,客戶庫存繼續(xù)保持下行,去庫的趨勢不改;但產(chǎn)出、就業(yè)分項連續(xù)兩個月下行,表征供需缺口的供應商交付分項已經(jīng)上行到78.8,高于去年4月的76,供需錯配程度甚至比去年疫情期間更為嚴重;就業(yè)市場中也存在嚴重的勞動力短缺,制約了生產(chǎn)的恢復。

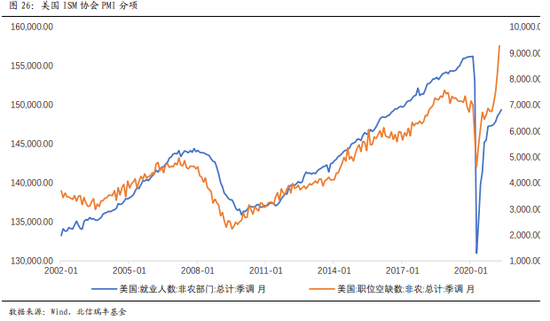

美國歷史上就業(yè)人數(shù)與職位空缺數(shù)往往趨勢同向,疫情后職位空缺數(shù)與非農(nóng)就業(yè)人數(shù)同步增長,但規(guī)模差距較大,職位空缺數(shù)已經(jīng)超過疫情前高點,4月空缺929萬人,高于2019年初高點734萬人,而就業(yè)人數(shù)則遠不及疫情前高點,5月數(shù)據(jù)1.49億人,遠低于疫情前高點1.56億人。勞動力市場失衡導致商品和服務供應出現(xiàn)瓶頸,工資增長推升通脹。

大宗商品在全球經(jīng)濟復蘇階段就已經(jīng)嚴重超漲,核心原因在于供需錯配和各國產(chǎn)能恢復程度的差異。而大宗商品的提前搶跑也可能導致全球經(jīng)濟進入過熱區(qū)間后,商品價格已經(jīng)逼近高點甚至下行。

三、流動性顯著影響大類資產(chǎn)價格走勢

1、央行貨幣政策目標并非簡單逆周期調(diào)節(jié)

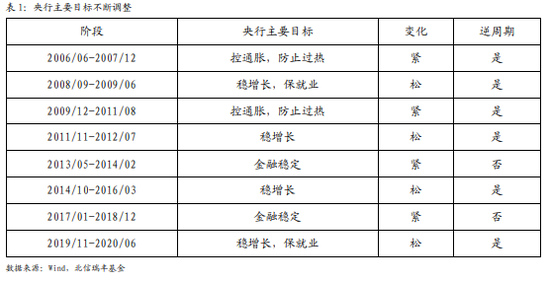

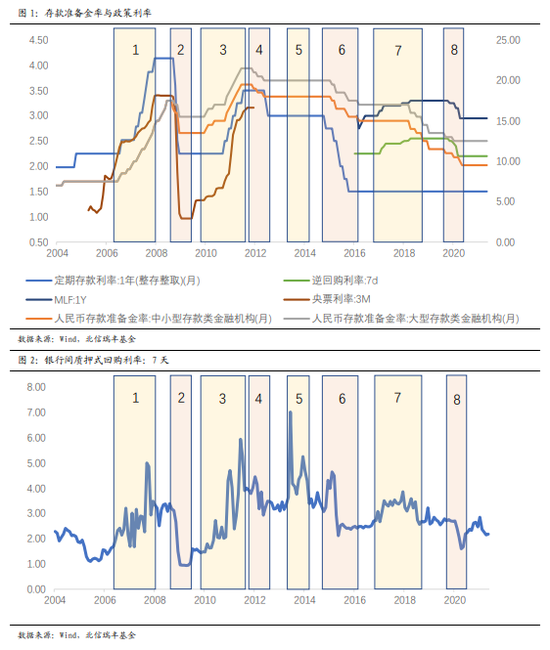

不同于美聯(lián)儲貨幣政策目標錨定于通貨膨脹和就業(yè),中國央行貨幣政策目標存在多重性,例如經(jīng)濟增長、物價穩(wěn)定、充分就業(yè)、國際收支平衡以及金融穩(wěn)定等,不同時期貨幣政策目標存在一定差異。

根據(jù)央行主動調(diào)整資金面松緊的意愿,2006 年后可以劃分為 8 個階段。

雖然美林時鐘考慮了逆周期調(diào)節(jié)因素,包括了流動性的松緊變化,但中國央行政策目標相對較多,不同目標可能會對貨幣政策制定提出方向相反的要求,并非完全逆周期調(diào)節(jié),與美林時鐘背后邏輯有所差異。

另外,作為轉(zhuǎn)型經(jīng)濟國家,中國央行在過去的十年中逐步建立利率市場化機制,對于流動性投放的掌控能力逐步提升,目前已經(jīng)建立起結構性流動性短缺的貨幣政策框架,且逐步加強對于金融機構和業(yè)務的監(jiān)管,未來短期流動性大幅超調(diào)的可能性正在降低。

2、流動性對資產(chǎn)價格的重要影響

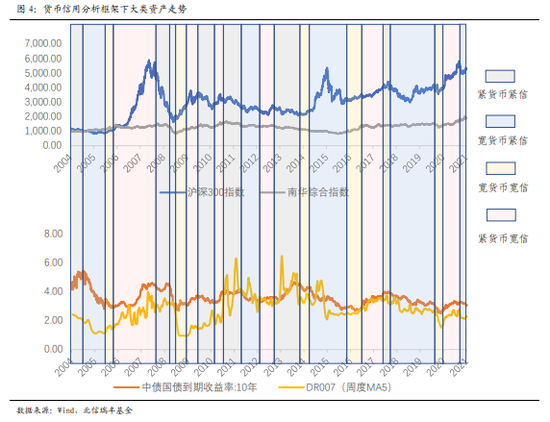

1)貨幣-信用分析框架

理論上,流動性在大類資產(chǎn)配置中發(fā)揮著重要的作用。根據(jù)貨幣-信用分析框架,流動性可分為廣義流動性與狹義流動性,“貨幣”即狹義流動性(銀行間流動性),而“信用”即廣義流動性。央行可以通過貨幣政策工具,如逆回購、MLF 等來影響基礎貨幣,進而直接決定銀行間流動性的松緊,但只能通過數(shù)量型、價格型等傳導方式間接影響廣義流動性,廣義流動性更多受制于基本面和實體企業(yè)融資需求的情況。不同的流動性組合所對應的大類資產(chǎn)配置策略如下圖所示。貨幣-信用分析框架可被看作是改良的“中國版美林時鐘”,但存在諸多局限性,與實際情況并不完全相符。

2)流動性驅(qū)動的中國資本市場

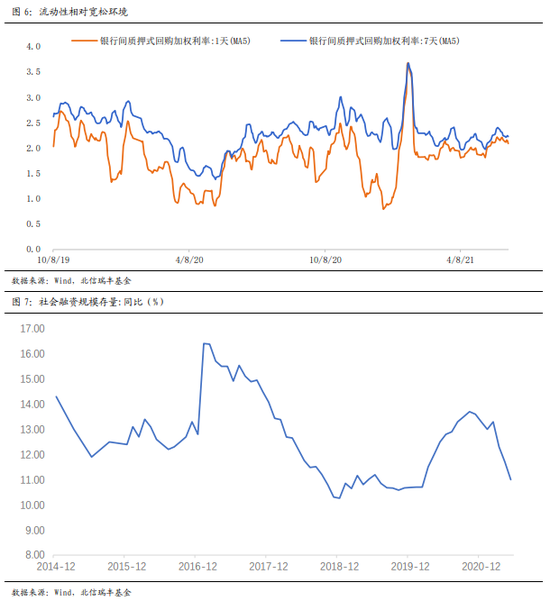

在實際運作中,中國資本市場經(jīng)常呈現(xiàn)出流動性驅(qū)動的特點,與基本面所驅(qū)動的“股債蹺蹺板效應”所不同的是,由流動性驅(qū)動的中國資本市場呈現(xiàn)出股債聯(lián)動的正相關關系,在流動性極度充裕或緊張的情況下,可能出現(xiàn)股債雙牛、雙熊的局面。

? 2013:錢荒下的股債雙殺

2013 年,金融穩(wěn)定成為央行貨幣政策首要目標,影子銀行過度發(fā)展,表內(nèi)貸款額度不足導致融資需求轉(zhuǎn)向表外,央行為整頓非標業(yè)務與商業(yè)銀行博弈加劇,兩度爆發(fā)錢荒,流動性短期快速收緊導致市場出現(xiàn)“股債雙殺”。6 月起,貨幣市場利率飆升,恐慌情緒蔓延,隔夜 SHIBOR 利率一路飆升到 9.58%,上證綜指也從2320 點一路跌到 1853 點,2013 年 5 月至 12 月,十年國債收益率上行 120BP 超過 4.7%,創(chuàng)下 2005 年以來新高。基本面的弱化本應對應債券牛市,結果在金融監(jiān)管的風波下出現(xiàn)罕見的快熊。

? 2014-2015:流動性過度投放下的股債雙牛

2014 年房價和油價下跌加重經(jīng)濟悲觀預期,政府強調(diào)新常態(tài)下的穩(wěn)增長,4 月、6 月兩次定向降準,11 月開始降息,2015 年再度連續(xù)降準降息,宏觀流動性全面寬松,杠桿資金又助推股票牛市達到頂點,創(chuàng)業(yè)板指從 2014 年 5 月 1300 點上漲至 2015 年 6 月 4000 點,漲幅超過 200%。但宏觀經(jīng)濟方面與資本市場的繁榮形成強烈反差,房地產(chǎn)投資仍大幅回落,進出口持續(xù)負增長,PMI 從 2014 年 7 月下行,到 2016 年跌至最低點,通脹低迷。按照貨幣-信用分析框架,中國經(jīng)濟當時處在衰退期,流動性組合為“寬貨幣+緊信用”,與目前市場的流動性情況類似,最優(yōu)的投資資產(chǎn)應是債券,基本面本是利空股票的,但股市卻出現(xiàn)了罕見的杠桿牛現(xiàn)象。

? 2018:嚴監(jiān)管、去杠桿,緊信用下的大熊市

2017 年期,金融監(jiān)管被再次提到重要的位置上,加強對資產(chǎn)管理行業(yè)的監(jiān)管,建立配套法律法規(guī),通道業(yè)務、資金池業(yè)務等被逐漸壓降,壓降非標轉(zhuǎn)向表內(nèi),央行加強對于融資方式的管控,實體經(jīng)濟融資明顯收緊,社融增速從 2018 年初的 13.3%大幅回落至 2018 年底的 10.2%,疊加中美貿(mào)易摩擦加劇的影響,基建投資增速創(chuàng)下十年來新低,實體經(jīng)濟增長動能明顯減弱。緊信用背景下股票大熊市,2018 年滬深 300 指數(shù)單邊下行超過 30%。

過去十年中,中國央行已經(jīng)基本完成利率市場化,建立現(xiàn)代貨幣政策框架,2014 年-2015 年為了穩(wěn)經(jīng)濟而過度投放流動性的情況實際上已經(jīng)逐步減少,2020 年疫情后僅 4 個月流動性已經(jīng)邊際收緊,“大水漫灌”的幾率越來越低。

3、中國相對寬松環(huán)境可能延續(xù),有望支撐資產(chǎn)價格

相比于發(fā)達國家主要央行的量化寬松政策,2020 年,中國貨幣政策的放松顯得較為克制謹慎。伴隨著經(jīng)濟持續(xù)向好,去年 5 月貨幣政策就開始邊際收緊,回歸公開市場投放預調(diào)微調(diào)的常態(tài)化操作。今年 1 月央行為了降低市場杠桿,貨幣市場流動性趨緊,DR007 盤中利率一度達到 7.5%,DR001 更是達到了 13%。3 月以來,央行保持每日 100 億的小額 7 日逆回購操作,但進入 4、5 月份,預期中的繳稅壓力和政府債供應壓力并未到來,4、5 月資金面超預期寬松。由于中國較早啟動貨幣收緊,未來流動性進一步大幅收緊的可能性較小。

央行一季度貨幣政策執(zhí)行報告中判斷外部環(huán)境依然復雜嚴峻,我國經(jīng)濟恢復不均衡、基礎不穩(wěn)固,輸入性通脹風險總體可控,不存在長期通脹的基礎,平穩(wěn)市場的通脹預期。

綜合以上分析,我們認為,目前中國經(jīng)濟面臨內(nèi)生增長動力不足的問題,當前強勁外需支撐了工業(yè)生產(chǎn),內(nèi)需已經(jīng)呈現(xiàn)走弱趨勢,一旦外需在三季度見頂,經(jīng)濟下行壓力也將增大,從 430 會議的政策表態(tài)來看,今年經(jīng)濟穩(wěn)增長壓力較小,政府托底經(jīng)濟意愿相對不強,內(nèi)生經(jīng)濟動能趨弱的環(huán)境下,貨幣政策不存在大幅緊縮的基礎,中期可能繼續(xù)維持相對寬松的環(huán)境。

寬貨幣緊信用的環(huán)境下,我們判斷債券仍然可能保持強勢,股票方面,在外盤相對強勢的環(huán)境下,A 股短期下行壓力不大,抱團股可能繼續(xù)受益于寬松環(huán)境有所表現(xiàn),而對面臨業(yè)績壓力的順周期行業(yè)相對謹慎。

對于國際定價的大宗商品,總體由于提前搶跑,全球經(jīng)濟進入過熱后可能反而面臨下行風險,其中受益于服務業(yè)復蘇的原油價格可能相對堅挺,而與工業(yè)需求相關的金屬等可能在美國三季度 Taper 指引后面臨價格回落。

(本文作者介紹:北信瑞豐基金首席經(jīng)濟學家)

責任編輯:石秀珍 SF183

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。